Instrumente für den Zugang zu Finanzdienstleistungen – Stärkung der wirtschaftlichen Mobilität

Instrumente für den Zugang zu Finanzdienstleistungen: Erschließung wirtschaftlicher Mobilität

In der heutigen, sich rasant verändernden Welt ist die Bedeutung finanzieller Inklusion nicht zu unterschätzen. Instrumente zur Förderung des Zugangs zu Finanzdienstleistungen haben sich als zentrale Hilfsmittel erwiesen, um die wirtschaftliche Kluft zu überbrücken, die wirtschaftliche Mobilität zu stärken und die allgemeine finanzielle Situation zu verbessern. Diese Instrumente sind der Dreh- und Angelpunkt, um sicherzustellen, dass jeder Mensch, unabhängig von seinem sozioökonomischen Hintergrund, Zugang zu grundlegenden Finanzdienstleistungen hat. Lassen Sie uns die Funktionsweise und die weitreichenden Auswirkungen dieser Instrumente genauer betrachten.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bezeichnet den Prozess, der sicherstellt, dass Privatpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen haben, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise. Ziel ist es, Einzelpersonen und Gemeinschaften dabei zu unterstützen, ihre finanziellen Ziele zu erreichen, ihren Lebensstandard zu verbessern und das Wirtschaftswachstum zu fördern.

Kerninstrumente für den Zugang zu Finanzdienstleistungen

Mikrofinanzinstitute (MFIs): Mikrofinanzinstitute spielen eine entscheidende Rolle bei der Bereitstellung von Finanzdienstleistungen für unterversorgte Bevölkerungsgruppen. Dazu gehören Mikrokredite, Mikrosparguthaben und Mikroversicherungen, die für Kleinunternehmen und Privatpersonen ohne Zugang zu traditionellen Bankdienstleistungen unerlässlich sind. MFIs sind häufig in ländlichen und armen Gebieten tätig, in denen konventionelle Banken nur ungern aktiv werden.

Mobile Banking: Die Entwicklung mobiler Technologien hat die finanzielle Inklusion revolutioniert. Mobile Banking ermöglicht es Nutzern, Bankgeschäfte über ihr Mobiltelefon abzuwickeln. Dies hat insbesondere in Regionen mit unzureichender traditioneller Bankeninfrastruktur einen tiefgreifenden Wandel bewirkt. Dienstleistungen wie mobile Geldüberweisungen, Rechnungszahlungen und Sparkonten haben Finanzdienstleistungen für Millionen von Menschen weltweit zugänglich gemacht.

Digitale Finanzdienstleistungen: Digitale Finanzdienstleistungen umfassen eine breite Palette von Online-Plattformen und -Anwendungen, die Bank- und Zahlungsdienste anbieten. Dazu gehören mobile Geldbörsen, Peer-to-Peer-Zahlungssysteme und Online-Banking-Plattformen. Digitale Finanzdienstleistungen nutzen Technologie, um Kosten zu senken und die Effizienz von Finanztransaktionen zu verbessern.

Programme zur Finanzbildung: Programme zur Finanzbildung sind unerlässlich, um Menschen mit dem Wissen und den Fähigkeiten auszustatten, fundierte finanzielle Entscheidungen zu treffen. Diese Programme vermitteln Wissen über Budgetplanung, Sparen, Investieren und Schuldenmanagement. Finanzbildung ist ein Eckpfeiler der finanziellen Inklusion, da sie Menschen befähigt, die ihnen zur Verfügung stehenden Finanzdienstleistungen voll auszuschöpfen.

Die Vorteile von Instrumenten für den Zugang zu Finanzdienstleistungen

Wirtschaftliche Stärkung: Instrumente zur finanziellen Inklusion ermöglichen es Einzelpersonen, sich umfassender am Wirtschaftsleben zu beteiligen. Durch den Zugang zu Krediten, Sparmöglichkeiten und Versicherungen befähigen diese Instrumente Menschen, in Bildung zu investieren, Unternehmen zu gründen und ihre Lebensgrundlagen zu verbessern. Dies wiederum fördert das Wirtschaftswachstum und trägt zur Armutsbekämpfung bei.

Finanzielle Stabilität: Der Zugang zu Finanzdienstleistungen fördert die finanzielle Stabilität, indem er es Einzelpersonen ermöglicht, zu sparen, Risiken zu managen und für die Zukunft zu planen. Sparkonten und Versicherungsprodukte helfen den Menschen, sich ein finanzielles Polster aufzubauen, um wirtschaftliche Schocks wie Arbeitsplatzverlust oder gesundheitliche Notfälle zu überstehen.

Gleichstellung der Geschlechter: Finanzielle Inklusion führt häufig zu mehr Gleichstellung der Geschlechter. Frauen, die oft vom traditionellen Bankensystem ausgeschlossen sind, profitieren erheblich von Instrumenten zur finanziellen Inklusion. Der Zugang zu Finanzdienstleistungen ermöglicht es Frauen, am Wirtschaftsleben teilzunehmen, Unternehmen zu gründen und zum Haushaltseinkommen sowie zur Entscheidungsfindung beizutragen.

Verringerung von Ungleichheit: Indem sie marginalisierten und einkommensschwachen Bevölkerungsgruppen Zugang zu Finanzdienstleistungen ermöglichen, tragen Instrumente zur finanziellen Inklusion dazu bei, wirtschaftliche Ungleichheit zu verringern. Diese Instrumente schaffen Chancengleichheit und geben jedem die Möglichkeit, seinen wirtschaftlichen Status zu verbessern.

Die Zukunft der Instrumente für den Zugang zu finanzieller Inklusion

Die Zukunft von Instrumenten für den Zugang zu Finanzdienstleistungen sieht vielversprechend aus, dank ständiger Innovation und Expansion. Mit dem technologischen Fortschritt werden neue Tools und Plattformen entwickelt, um die finanzielle Inklusion weiter zu verbessern. Hier sind einige Trends, die Sie im Auge behalten sollten:

Künstliche Intelligenz (KI) und Big Data: KI und Big Data revolutionieren Finanzdienstleistungen, indem sie personalisierte und effizientere Lösungen ermöglichen. Diese Technologien analysieren große Datenmengen und liefern so Erkenntnisse über das Konsumverhalten, die Risikobewertung und die individuelle Finanzberatung.

Blockchain-Technologie: Die Blockchain-Technologie bietet eine sichere und transparente Möglichkeit zur Durchführung von Finanztransaktionen. Sie hat das Potenzial, Kosten zu senken, die Effizienz zu steigern und die Transparenz im Finanzdienstleistungssektor zu verbessern. Blockchain-basierte Lösungen können zudem den Zugang zu Finanzdienstleistungen in abgelegenen und unterversorgten Gebieten verbessern.

Fintech-Kooperationen: Die Zusammenarbeit zwischen traditionellen Finanzinstituten und Fintech-Unternehmen treibt Innovationen im Finanzdienstleistungssektor voran. Diese Partnerschaften nutzen die Stärken beider Seiten, um neue Produkte und Dienstleistungen zu entwickeln, die die finanzielle Inklusion fördern.

Politische und regulatorische Unterstützung: Wirksame politische Maßnahmen und Regulierungen sind entscheidend für die Förderung der finanziellen Inklusion. Regierungen und Aufsichtsbehörden spielen eine Schlüsselrolle bei der Schaffung eines förderlichen Umfelds für Instrumente zur finanziellen Inklusion, indem sie die notwendige Infrastruktur, Anreize und Aufsicht bereitstellen.

Abschluss

Instrumente zur finanziellen Inklusion spielen eine entscheidende Rolle bei der Förderung der wirtschaftlichen Mobilität und der finanziellen Gesundheit verschiedenster Bevölkerungsgruppen. Indem sie den Zugang zu grundlegenden Finanzdienstleistungen ermöglichen, befähigen diese Instrumente Einzelpersonen und Gemeinschaften, ihre wirtschaftlichen Ziele zu erreichen und zum allgemeinen Wirtschaftswachstum beizutragen. Mit dem fortschreitenden technologischen Fortschritt und Innovationen sind die Möglichkeiten der finanziellen Inklusion, Leben zu verändern und Volkswirtschaften zu stärken, grenzenlos. Der Weg zu einem vollständig inklusiven Finanzsystem ist noch nicht abgeschlossen, doch die Auswirkungen dieser Instrumente sind bereits weltweit deutlich spürbar.

Die transformative Kraft von Instrumenten zur finanziellen Inklusion

Während wir weiterhin die transformative Kraft von Instrumenten zur finanziellen Inklusion erforschen, ist es unerlässlich, die tiefgreifenden Auswirkungen dieser Instrumente auf das Leben Einzelner und auf Gemeinschaften zu erkennen. Indem wir uns eingehender mit den Mechanismen, Vorteilen und der Zukunft der finanziellen Inklusion auseinandersetzen, können wir besser verstehen, wie diese Instrumente die globale Finanzlandschaft verändern.

Mechanismen des Zugangs zu Finanzdienstleistungen

Mikrofinanzinstitute (MFIs): MFIs arbeiten nach dem Prinzip, Finanzdienstleistungen für Privatpersonen und kleine Unternehmen anzubieten, die üblicherweise vom traditionellen Bankensystem ausgeschlossen sind. Diese Institute bieten Kleinkredite, Sparkonten und Versicherungsprodukte an, die auf die Bedürfnisse von Menschen mit niedrigem Einkommen zugeschnitten sind. MFIs nutzen häufig innovative Kreditvergabetechniken wie Gruppenkredite und Solidaritätsgruppen, um Risiken zu minimieren und die kollektive Verantwortung zu fördern.

Mobile Banking: Durch die weite Verbreitung von Mobiltelefonen hat Mobile Banking den Zugang zu Finanzdienstleistungen demokratisiert. Über Mobile-Banking-Apps können Nutzer eine Vielzahl von Finanztransaktionen, darunter Geldüberweisungen, Rechnungszahlungen und Einzahlungen auf Sparkonten, direkt von ihren Mobilgeräten aus durchführen. Mobile-Banking-Plattformen kooperieren häufig mit Telekommunikationsunternehmen, um in Regionen mit begrenzter Bankeninfrastruktur kostengünstige und zuverlässige Dienstleistungen anzubieten.

Digitale Finanzdienstleistungen: Digitale Finanzdienstleistungen umfassen eine breite Palette von Online-Plattformen und -Anwendungen, die Bank- und Zahlungsdienste anbieten. Diese Dienste sind über Smartphones, Tablets und Computer zugänglich. Digitale Finanzdienstleistungen zeichnen sich durch Komfort, Schnelligkeit und Kosteneffizienz aus. Sie ermöglichen es Nutzern, ihre Finanzen jederzeit und überall zu verwalten und bieten häufig zusätzliche Funktionen wie mobile Geldbörsen, Peer-to-Peer-Zahlungssysteme und Online-Banking-Plattformen.

Programme zur Finanzbildung: Diese Programme vermitteln Wissen und Fähigkeiten, um fundierte finanzielle Entscheidungen treffen zu können. Sie decken verschiedene Aspekte der persönlichen Finanzen ab, darunter Budgetplanung, Sparen, Investieren und Schuldenmanagement. Finanzbildung ist entscheidend, damit Menschen die von Finanzinklusionsinstrumenten bereitgestellten Finanzdienstleistungen effektiv nutzen können. Bildungsinitiativen richten sich häufig an Schulen, Gemeindezentren und Online-Plattformen, um ein breites Publikum zu erreichen.

Die Vorteile von Instrumenten für den Zugang zu Finanzdienstleistungen

Wirtschaftliche Stärkung: Instrumente zur finanziellen Inklusion ermöglichen es Einzelpersonen, sich umfassender am Wirtschaftsleben zu beteiligen. Durch den Zugang zu Krediten, Sparmöglichkeiten und Versicherungen können Menschen in Bildung investieren, Unternehmen gründen und ihre Lebensgrundlagen verbessern. Wirtschaftliche Stärkung führt zu höherer Produktivität, höheren Einkommen und weniger Armut. Beispielsweise ermöglicht der Zugang zu Mikrokrediten Kleinunternehmern, ihre Geschäftstätigkeit auszuweiten, mehr Mitarbeiter einzustellen und zum lokalen Wirtschaftswachstum beizutragen.

Finanzielle Stabilität: Der Zugang zu Finanzdienstleistungen fördert die finanzielle Stabilität, indem er es Einzelpersonen ermöglicht, zu sparen, Risiken zu managen und für die Zukunft zu planen. Sparkonten und Versicherungsprodukte helfen Menschen, ein finanzielles Polster aufzubauen, um wirtschaftliche Schocks wie Arbeitsplatzverlust oder gesundheitliche Notfälle zu überstehen. Finanzielle Stabilität ist unerlässlich für langfristige wirtschaftliche Sicherheit und Widerstandsfähigkeit.

Gleichstellung der Geschlechter: Finanzielle Inklusion führt oft zu mehr Gleichstellung der Geschlechter. Frauen, die häufig vom traditionellen Bankensystem ausgeschlossen sind, profitieren erheblich von Instrumenten zur finanziellen Inklusion. Der Zugang zu Finanzdienstleistungen ermöglicht es ihnen, am Wirtschaftsleben teilzunehmen, Unternehmen zu gründen und zum Haushaltseinkommen sowie zur Entscheidungsfindung beizutragen. Geschlechtergleichstellung bei der finanziellen Inklusion ist entscheidend für die Erreichung allgemeiner Geschlechtergleichstellung und die Armutsbekämpfung.

Verringerung von Ungleichheit: Indem Finanzdienstleistungen für marginalisierte und einkommensschwache Bevölkerungsgruppen zugänglich gemacht werden, tragen Instrumente zur finanziellen Inklusion dazu bei, wirtschaftliche Ungleichheit zu verringern. Diese Instrumente schaffen Chancengleichheit und ermöglichen es jedem, seinen wirtschaftlichen Status zu verbessern. Weniger Ungleichheit führt zu einer gerechteren und wohlhabenderen Gesellschaft.

Die Zukunft der Instrumente für den Zugang zu finanzieller Inklusion

Die Zukunft von Instrumenten für den Zugang zu Finanzdienstleistungen wird durch kontinuierliche Innovation und Expansion geprägt. Mit dem technologischen Fortschritt werden neue Tools und Plattformen entwickelt, um die finanzielle Inklusion weiter zu verbessern. Hier sind einige Trends, die Sie im Auge behalten sollten:

Künstliche Intelligenz (KI) und Big Data: KI und Big Data revolutionieren Finanzdienstleistungen durch personalisierte und effizientere Lösungen. Diese Technologien analysieren große Datenmengen und liefern so Einblicke in das Konsumverhalten, die Risikobewertung und personalisierte Finanzberatung. KI-gestützte Chatbots und virtuelle Assistenten bieten rund um die Uhr Kundensupport und personalisierte Finanzempfehlungen und Strategien zur Verbesserung des Zugangs zu Finanzdienstleistungen.

Im Hinblick auf die zukünftige Entwicklung der finanziellen Inklusion ist es unerlässlich, Strategien und Empfehlungen umzusetzen, die die Reichweite und Effektivität von Instrumenten zur Förderung des Zugangs zu Finanzdienstleistungen verbessern. Im Folgenden finden Sie detaillierte Informationen zu konkreten Schritten, um die finanzielle Inklusion weiter voranzutreiben:

Ausbau digitaler Finanzdienstleistungen: Um digitale Finanzdienstleistungen zu verbessern, sind Investitionen in eine robuste Infrastruktur, insbesondere in unterversorgten Regionen, unerlässlich. Dazu gehören die Verbesserung der Internetanbindung, die Gewährleistung erschwinglicher mobiler Dienste und die Entwicklung benutzerfreundlicher Mobile-Banking-Apps. Kooperationen zwischen Telekommunikationsunternehmen und Finanzinstituten können die Nutzung digitaler Finanzdienstleistungen fördern, indem sie diese zugänglicher und erschwinglicher machen.

Verbesserung von Programmen zur Finanzbildung: Programme zur Finanzbildung sollten ausgebaut und diversifiziert werden, um unterschiedliche Bevölkerungsgruppen und Regionen zu erreichen. Diese Programme sollten in Lehrpläne und gemeinnützige Projekte integriert werden. Online-Plattformen und mobile Apps können genutzt werden, um Inhalte zur Finanzbildung zu vermitteln und sie so einem breiten Publikum leicht zugänglich zu machen. Regierungen und Nichtregierungsorganisationen können eine entscheidende Rolle bei der Förderung und Finanzierung dieser Initiativen spielen.

Förderung geschlechtersensibler Finanzprodukte: Instrumente zur finanziellen Inklusion sollten auf die spezifischen Bedürfnisse von Frauen zugeschnitten sein. Dazu gehört das Angebot von Produkten, die auf die wirtschaftlichen Aktivitäten von Frauen abgestimmt sind, wie beispielsweise Mikrofinanzierungen für Unternehmerinnen, frauenspezifische Sparkonten und Versicherungsprodukte, die die spezifischen Gesundheits- und Lebensrisiken von Frauen abdecken. Die Förderung geschlechtersensibler Finanzprodukte kann dazu beitragen, die geschlechtsspezifische Kluft bei der finanziellen Inklusion zu verringern.

Technologie für Innovation nutzen: Die Zukunft der finanziellen Inklusion liegt in der kontinuierlichen Entwicklung und dem Einsatz innovativer Technologien. Künstliche Intelligenz (KI), Blockchain und das Internet der Dinge (IoT) können genutzt werden, um neue Finanzprodukte und -dienstleistungen zu entwickeln. So kann die Blockchain-Technologie beispielsweise für sichere und transparente Finanztransaktionen eingesetzt werden, während KI personalisierte Finanzberatung und Risikobewertung ermöglicht.

Stärkung der Regulierungs- und Politikrahmen: Wirksame Richtlinien und Regulierungen sind entscheidend für die Förderung finanzieller Inklusion. Regierungen und Aufsichtsbehörden sollten zusammenarbeiten, um ein förderliches Umfeld für finanzielle Inklusion zu schaffen. Dies umfasst die Etablierung klarer Regulierungsrahmen für Fintech-Unternehmen, die Förderung des Wettbewerbs und die Gewährleistung des Schutzes der Finanzdaten und der Privatsphäre der Verbraucher.

Förderung öffentlich-privater Partnerschaften: Öffentlich-private Partnerschaften (ÖPP) können maßgeblich zur Verbesserung der finanziellen Inklusion beitragen. Durch die Zusammenarbeit können Regierungen und Unternehmen des Privatsektors ihre jeweiligen Stärken nutzen, um Lösungen zur finanziellen Inklusion zu entwickeln und umzusetzen. ÖPP können dazu beitragen, Mikrofinanzinstitute auszubauen, digitale Finanzdienstleistungen zu entwickeln und Programme zur Finanzbildung zu implementieren.

Unterstützung ländlicher und abgelegener Gebiete: Ländliche und abgelegene Gebiete stehen oft vor großen Herausforderungen beim Zugang zu Finanzdienstleistungen. Um dem entgegenzuwirken, ist es unerlässlich, in den Ausbau der ländlichen Finanzinfrastruktur zu investieren, beispielsweise in Mikrofinanzzentren, mobile Bankstellen und gemeinschaftliche Spargruppen. Staatliche Initiativen und Subventionen können dazu beitragen, diese Dienstleistungen zugänglicher und erschwinglicher zu machen.

Fortschritte messen und überwachen: Um die Wirksamkeit von Programmen zur finanziellen Inklusion sicherzustellen, ist es entscheidend, klare Kennzahlen festzulegen und die Fortschritte regelmäßig zu überwachen. Wichtige Leistungsindikatoren (KPIs) wie die Anzahl neuer Kontoinhaber, die Höhe der mobilisierten Gelder und der Anteil der Bevölkerung mit Zugang zu Finanzdienstleistungen sollten erfasst werden. Regelmäßige Berichterstattung und Transparenz helfen dabei, Verbesserungspotenziale zu identifizieren und Erfolge zu würdigen.

Abschluss

Instrumente für den Zugang zu Finanzdienstleistungen sind entscheidend für die wirtschaftliche Mobilität und die finanzielle Gesundheit verschiedenster Bevölkerungsgruppen. Durch den Ausbau digitaler Finanzdienstleistungen, die Verbesserung der Finanzkompetenz, die Förderung geschlechtersensibler Finanzprodukte, den Einsatz von Technologie für Innovationen, die Stärkung regulatorischer Rahmenbedingungen, die Förderung öffentlich-privater Partnerschaften, die Unterstützung ländlicher und abgelegener Gebiete sowie die Messung von Fortschritten können wir die finanzielle Inklusion weiter vorantreiben. Der Weg zu einem vollständig inklusiven Finanzsystem ist noch nicht abgeschlossen, doch mit gemeinsamen Anstrengungen und innovativen Lösungen kann die transformative Kraft von Instrumenten für den Zugang zu Finanzdienstleistungen weiterhin Volkswirtschaften stärken und Menschen weltweit befähigen.

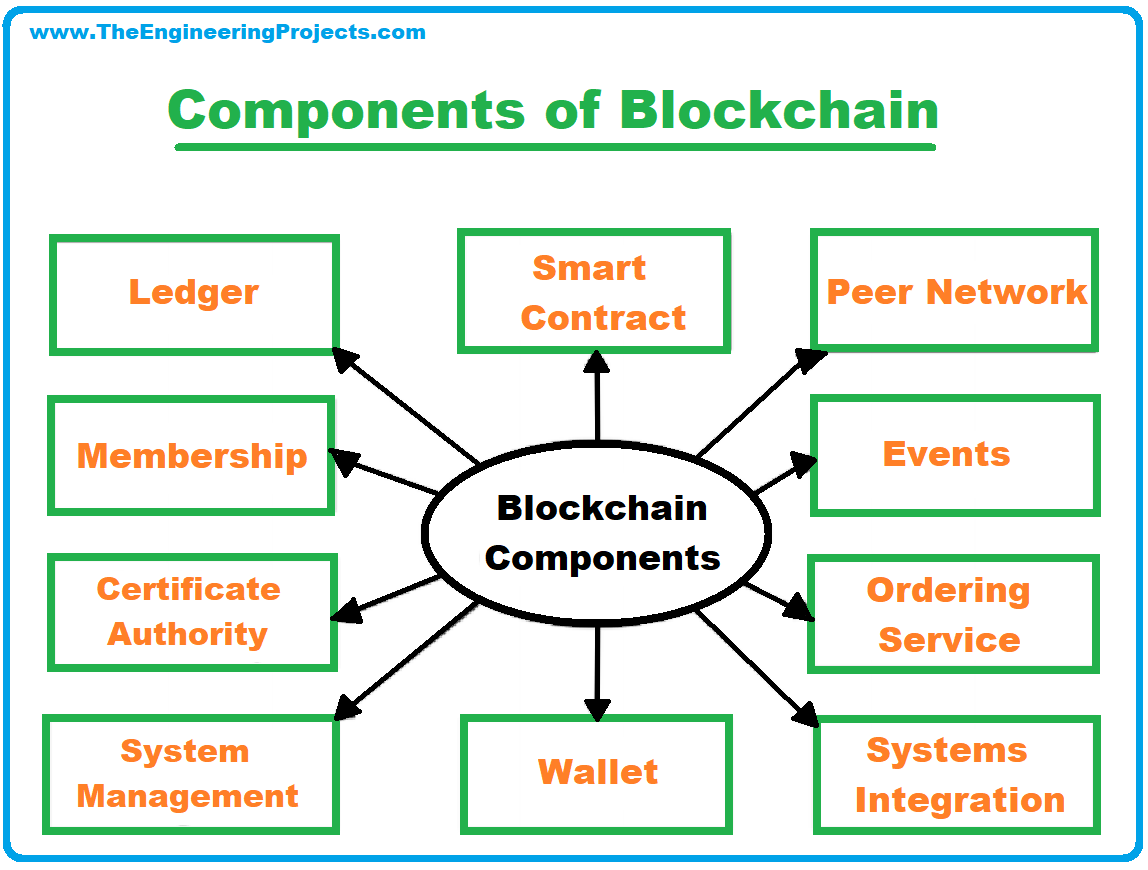

Wir schreiben das Jahr 2023. Für viele weckt der Begriff „Blockchain“ noch immer Assoziationen mit volatilen Bitcoin-Kursen und spekulativen digitalen Vermögenswerten. Die öffentliche Wahrnehmung ist oft geprägt vom Finanzhandel und dem verlockenden, aber unerreichbaren Versprechen schnellen Reichtums. Doch unter dieser oft hektischen Oberfläche verbirgt sich eine weitaus tiefgreifendere und nachhaltigere Revolution, die still und leise die Zukunft der Wirtschaft selbst gestaltet. Blockchain ist im Kern nicht nur digitales Geld; sie steht für ein neues Paradigma des Vertrauens, der Transparenz und der dezentralen Kontrolle, das ganze Branchen neu definieren, Abläufe optimieren und völlig neue Geschäftsmodelle ermöglichen wird.

Stellen Sie sich eine Welt vor, in der jede Transaktion, jede Warenübergabe und jede Vereinbarung unveränderlich in einem gemeinsamen, verteilten Register festgehalten wird, auf das alle autorisierten Teilnehmer Zugriff haben. Das ist keine Science-Fiction, sondern Realität – dank Blockchain-Lösungen für Unternehmen. Im Gegensatz zu den öffentlichen, erlaubnisfreien Blockchains, die Kryptowährungen zugrunde liegen, sind Unternehmens-Blockchains in der Regel erlaubnisbasiert. Das bedeutet, dass Zugriff und Teilnahme kontrolliert werden, wodurch sie ideal für die hohen Anforderungen etablierter Unternehmen geeignet sind. Sie bieten ein Maß an Sicherheit und Nachvollziehbarkeit, von dem traditionelle Datenbanken nur träumen können.

Betrachten wir die verschlungene Welt der Lieferketten. Jahrzehntelang war die Rückverfolgung von Waren vom Ursprung bis zum Verbraucher ein komplexer, oft intransparenter und fehleranfälliger Prozess. Die Herkunft von ethisch einwandfrei angebautem Kaffee nachzuverfolgen, die Echtheit von Luxusgütern zu überprüfen oder die Integrität von Arzneimitteln sicherzustellen, erfordert ein komplexes Geflecht aus Dokumenten, unterschiedlichen Systemen und zahlreichen Zwischenhändlern – jeder einzelne ein potenzielles Fehler- oder Betrugsrisiko. Blockchain bietet eine Lösung. Durch die Erstellung eines gemeinsamen, unveränderlichen Datensatzes für jeden Schritt der Lieferkette – vom Anbau über die Fabrik und den Vertrieb bis hin zum Einzelhandel – ermöglicht sie beispiellose Transparenz. Jeder Teilnehmer kann Informationen in Echtzeit erfassen und abrufen, wodurch eine lückenlose, nachvollziehbare Lieferkette entsteht. Wird ein Produkt zurückgerufen, lässt sich sein genauer Weg innerhalb von Minuten, nicht Tagen oder Wochen, nachvollziehen. Möchte ein Verbraucher die Herkunft seiner Waren wissen, kann er diese Informationen mit einem kurzen Blick abrufen, was das Vertrauen und die Markentreue stärkt. Unternehmen wie Walmart haben bereits Blockchain-Lösungen zur Rückverfolgung von Lebensmitteln erprobt und dabei deutliche Verbesserungen in der Rückverfolgbarkeit erzielt. Die Zeit zur Ermittlung der Quelle kontaminierter Lebensmittel konnte von Tagen auf wenige Sekunden verkürzt werden. Es geht hier nicht nur um Effizienz, sondern um den Aufbau eines verantwortungsvolleren und vertrauenswürdigeren globalen Handelsökosystems.

Über physische Güter hinaus revolutioniert die Blockchain Vertragsvereinbarungen durch die Leistungsfähigkeit von Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch werden Vermittler überflüssig und das Streitrisiko reduziert. Stellen Sie sich eine Immobilientransaktion vor: Nach Überprüfung der Mittel und des Eigentumsnachweises wird das Eigentum an einer Immobilie automatisch übertragen. Oder denken Sie an eine Versicherung, die automatisch zahlt, sobald ein Ereignis, wie beispielsweise eine Flugverspätung, von einer unabhängigen Datenquelle bestätigt wird. Diese Automatisierung beschleunigt nicht nur Prozesse, sondern reduziert auch die Kosten für Anwaltsgebühren, Verwaltungsaufwand und manuelle Überprüfung drastisch. Die Unveränderlichkeit der Blockchain gewährleistet, dass die Bedingungen eines Smart Contracts nach dessen Implementierung nicht mehr manipuliert werden können. Dies schafft ein Maß an Sicherheit und Vertrauen, das für Geschäftsbeziehungen revolutionär ist.

Die Auswirkungen reichen bis in den Bereich des geistigen Eigentums, wo die Blockchain unanfechtbare Eigentumsnachweise und Entstehungsdaten für Künstler, Musiker und Erfinder liefern kann. Dies könnte die Verwaltung und Verteilung von Lizenzgebühren grundlegend verändern und sicherstellen, dass Urheber für ihre Arbeit transparenter und automatisierter vergütet werden. Im Finanzsektor wird die Blockchain – über Kryptowährungen hinaus – für die Handelsfinanzierung erforscht, um die komplexen Dokumentations- und Abwicklungsprozesse im internationalen Handel zu vereinfachen. Banken experimentieren mit Blockchain-Plattformen, um die Abwicklungszeiten für Wertpapiere zu verkürzen und effizientere Systeme für grenzüberschreitende Zahlungen zu schaffen, wodurch Gebühren gesenkt und die Geschwindigkeit erhöht werden.

Die Schönheit der Blockchain liegt in ihrer dezentralen Struktur. Anstatt sich auf eine zentrale Instanz zu verlassen, die kompromittiert werden oder zum Flaschenhals werden könnte, werden Daten über ein Netzwerk von Computern verteilt. Dies macht sie extrem widerstandsfähig und sicher. Jeder Datenblock ist kryptografisch mit dem vorherigen verknüpft und bildet so eine Kette. Jeder Versuch, Daten in einem früheren Block zu verändern, würde diese Kette unterbrechen und wäre im gesamten Netzwerk sofort erkennbar. Diese inhärente Sicherheit und Transparenz machen die Blockchain so attraktiv für Unternehmen, die sensible Daten verarbeiten oder in stark regulierten Umgebungen tätig sind. Sie bietet die Möglichkeit, Vertrauen aufzubauen, ohne unbedingt einer einzelnen Partei vertrauen zu müssen – ein Konzept, das sowohl wirkungsvoll als auch zukunftsweisend für die Geschäftswelt ist. Die ersten Anwender profitieren bereits davon, nicht nur durch Kosteneinsparungen und Effizienzsteigerungen, sondern auch durch den Aufbau stärkerer und transparenterer Beziehungen zu ihren Partnern und Kunden. Die stille Revolution der Blockchain in der Geschäftswelt hat begonnen, und ihre Bedeutung wird weiter zunehmen, je mehr Unternehmen ihr Potenzial erkennen, der unsichtbare Architekt einer vertrauenswürdigeren und effizienteren Zukunft zu sein.

Nachdem sich der anfängliche Hype um Kryptowährungen gelegt hat, entwickelt sich in der Geschäftswelt ein tieferes und nachhaltigeres Verständnis der Blockchain-Technologie. Sie ist längst nicht mehr nur ein Schlagwort im Zusammenhang mit digitalen Goldrausch-Phasen, sondern eine Basistechnologie mit dem Potenzial, unsere Art zu handeln, zusammenzuarbeiten und Innovationen voranzutreiben grundlegend zu verändern. Die wahre Stärke der Blockchain für Unternehmen liegt nicht in ihrem spekulativen Potenzial, sondern in ihrer Fähigkeit, Vertrauen, Transparenz und Effizienz in Systemen zu schaffen, die lange Zeit von Intransparenz und Ineffizienz geprägt waren.

Eine der bedeutendsten Transformationen, die die Blockchain mit sich bringt, betrifft das Konzept des Eigentums und der digitalen Identität. In einer zunehmend von digitalen Interaktionen geprägten Welt ist die sichere Verifizierung von Identität und Eigentum von größter Bedeutung. Traditionelle Systeme basieren auf zentralisierten Datenbanken, die anfällig für Datenlecks und Manipulationen sind. Blockchain bietet einen dezentralen Ansatz für das Identitätsmanagement. So erhalten Einzelpersonen mehr Kontrolle über ihre persönlichen Daten und können ihre Identität sicher nachweisen, ohne auf eine zentrale Instanz angewiesen zu sein. Stellen Sie sich eine Zukunft vor, in der Sie für eine Bewerbung oder einen Kredit gezielten, zeitlich begrenzten Zugriff auf Ihre verifizierten Daten gewähren können – alles verwaltet über eine sichere, Blockchain-basierte digitale Geldbörse. Dies verbessert nicht nur den Datenschutz, sondern vereinfacht auch Prozesse, die derzeit umständlich und betrugsanfällig sind.

Über die individuelle Identität hinaus ermöglicht die Blockchain die Schaffung völlig neuer Organisationsstrukturen: Dezentrale Autonome Organisationen (DAOs). Diese Organisationen werden durch in Smart Contracts kodierte Regeln gesteuert, und Entscheidungen werden gemeinschaftlich von Token-Inhabern getroffen. Im Gegensatz zu traditionellen hierarchischen Unternehmen arbeiten DAOs mit einem hohen Maß an Transparenz und gemeinschaftlicher Steuerung. Dieses Modell ist besonders attraktiv für kollaborative Projekte, Investmentfonds und sogar Open-Source-Softwareentwicklung, da die Angleichung von Anreizen und die Förderung kollektiven Eigentums Innovation und Engagement vorantreiben können. Obwohl DAOs noch in den Kinderschuhen stecken, stellen sie einen radikalen Bruch mit etablierten Unternehmensstrukturen dar und bieten einen Einblick in eine demokratischere und dezentralere Zukunft der Arbeit und Zusammenarbeit.

Die Auswirkungen auf geistiges Eigentum und digitales Rechtemanagement sind immens. Kreative können ihre Werke nun mit einem Zeitstempel versehen und in einer Blockchain registrieren, wodurch ein unauslöschlicher Nachweis von Eigentum und Originalität entsteht. Dies vereinfacht den Nachweis von Urheberrechten und die Verwaltung von Lizenzverträgen erheblich. Darüber hinaus können Smart Contracts die Auszahlung von Tantiemen automatisieren und so sicherstellen, dass Künstler, Musiker und Autoren ihren fairen Anteil an den Einnahmen direkt und zeitnah erhalten. Dadurch werden Zwischenhändler ausgeschaltet und der Verwaltungsaufwand reduziert. Dies stärkt die Position von Kreativen und fördert ein gerechteres Ökosystem für die Kreativwirtschaft.

Im Bereich Datensicherheit und -integrität bietet die Blockchain eine robuste Lösung. Für Branchen, die sensible Informationen verarbeiten, wie das Gesundheitswesen oder der Finanzsektor, ist die Wahrung der Vertraulichkeit und Genauigkeit der Daten von entscheidender Bedeutung. Durch die Verteilung der Daten über ein Netzwerk von Knoten und den Einsatz kryptografischer Hash-Verfahren macht die Blockchain die Daten äußerst resistent gegen Manipulationen. Sie ist zwar kein Allheilmittel für alle Sicherheitsherausforderungen, bietet aber eine zusätzliche Sicherheitsebene für Daten, die ein hohes Maß an Vertrauen und Nachvollziehbarkeit erfordern. Stellen Sie sich Patientendaten vor, die mit ausdrücklicher Einwilligung des Patienten sicher zwischen Ärzten ausgetauscht werden können, wobei jeder Zugriff unveränderlich in einer Blockchain protokolliert wird und so sowohl der Datenschutz als auch die Verantwortlichkeit verbessert werden.

Die Einführung der Blockchain-Technologie in der Wirtschaft ist nicht ohne Herausforderungen. Skalierbarkeit, Energieverbrauch (insbesondere bei Proof-of-Work-Blockchains, obwohl neuere Konsensmechanismen effizienter sind) und regulatorische Unsicherheit sind weiterhin Gegenstand intensiver Entwicklung und Diskussion. Das Innovationstempo ist jedoch unaufhaltsam. Blockchain-Plattformen für Unternehmen werden immer ausgefeilter und bieten Lösungen, die auf spezifische Branchenbedürfnisse zugeschnitten sind. Der Fokus verlagert sich von theoretischen Potenzialen hin zur praktischen Anwendung, wobei Unternehmen die Blockchain-Technologie aktiv erforschen und einsetzen, um reale Geschäftsprobleme zu lösen.

Das Thema „Blockchain als Geschäftsmodell“ zielt nicht darauf ab, bestehende Systeme über Nacht komplett zu ersetzen, sondern sie zu erweitern, neue Möglichkeiten zu schaffen und eine widerstandsfähigere, transparentere und vertrauenswürdigere digitale Wirtschaft aufzubauen. Es geht darum, eine Technologie zu nutzen, die sichere Peer-to-Peer-Interaktionen ermöglicht, Reibungsverluste minimiert und die Zusammenarbeit fördert. Von transparenten und nachvollziehbaren Lieferketten bis hin zu neuen Formen digitalen Eigentums und digitaler Governance erweist sich die Blockchain als unverzichtbares Werkzeug für Unternehmen, die im 21. Jahrhundert erfolgreich sein wollen. Während Organisationen weiterhin mit dieser transformativen Technologie experimentieren, lernen und sie integrieren, werden wir zweifellos die Entstehung von Geschäftsmodellen und betrieblichen Effizienzsteigerungen erleben, die zuvor unvorstellbar waren. Der unsichtbare Architekt ist am Werk, und der Bauplan für den Handel von morgen wird Block für Block sicher gezeichnet.

Den Tresor öffnen Blockchain-Vermögensgeheimnisse für den modernen Pionier

Sichern Sie sich Ihren nächsten großen Durchbruch Blockchain-basierte Nebeneinkünfte, die Ihr Einkom