Von der Blockchain zum Bankkonto Überbrückung der digitalen Kluft im Finanzwesen_3_2

Die einst nur in den esoterischen Kreisen von Cypherpunks und Early Adopters beachtete Entstehung der Blockchain-Technologie hat sich zu einer ausgewachsenen Revolution entwickelt, die die Finanzwelt grundlegend verändert. Was als komplexes, verteiltes Ledger für Bitcoin begann, ist zu einer vielschichtigen Kraft geworden, die ihre Kryptowährungsursprünge hinter sich gelassen und sich in die Strukturen unserer traditionellen Finanzinstitute integriert hat. Diese Entwicklung, vom ersten Konzept einer dezentralen digitalen Währung bis hin zu ihren spürbaren Auswirkungen auf unsere alltäglichen Bankkonten, ist ein Beweis für menschlichen Erfindungsgeist und das unermüdliche Streben nach einer effizienteren, sichereren und zugänglicheren finanziellen Zukunft.

Jahrzehntelang basierte das Bankensystem auf Vertrauen, Vermittlung und erheblichen Reibungsverlusten. Transaktionen, die für den Endnutzer scheinbar sofort erfolgten, waren in Wirklichkeit mit einem komplexen Netzwerk aus Clearingstellen, Korrespondenzbanken und manuellen Abstimmungen verbunden. Diese inhärente Komplexität führte zu Verzögerungen, höheren Kosten und einer gewissen Intransparenz im Geldtransfer. Hier kommt die Blockchain ins Spiel, eine Technologie, die versprach, diesen Prozess zu eliminieren und ein transparentes, unveränderliches und kryptografisch gesichertes Transaktionsprotokoll zu bieten, das in einem Computernetzwerk geteilt wird. Die anfängliche Wahrnehmung der Blockchain war untrennbar mit Kryptowährungen wie Bitcoin und Ethereum verbunden, die oft als Spekulationsobjekte oder radikaler Bruch mit etablierten Finanznormen galten. Doch die zugrundeliegenden Prinzipien der Blockchain – ihre dezentrale Struktur, ihre manipulationssichere Datenspeicherung und ihre Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen – begannen, die Aufmerksamkeit eines breiteren Publikums zu erregen, darunter auch Finanzinstitute, die sie einst als Randerscheinung abgetan hatten.

Die ersten bedeutenden Vorstöße der Blockchain-Technologie in die Finanzwelt waren oft experimenteller Natur. Banken und Finanzdienstleister begannen, ihr Potenzial für grenzüberschreitende Zahlungen zu erforschen – ein bekanntermaßen langsamer und teurer Prozess. Traditionelle internationale Geldtransfers können Tage dauern und involvieren zahlreiche Intermediäre, die jeweils eigene Gebühren erheben. Blockchain-basierte Lösungen boten die verlockende Aussicht auf nahezu sofortige Abwicklung, deutlich reduzierte Kosten und mehr Transparenz. Unternehmen wie Ripple mit seinem digitalen Vermögenswert XRP und der Distributed-Ledger-Technologie etablierten sich als wichtige Akteure in diesem Bereich und schlossen Partnerschaften mit etablierten Banken, um deren internationale Geldtransfers zu optimieren. Obwohl diese frühen Projekte nicht immer direkt öffentliche Blockchains nutzten, demonstrierten sie die praktische Anwendbarkeit der Kernprinzipien der Blockchain zur Lösung realer finanzieller Herausforderungen.

Über den Zahlungsverkehr hinaus gewann das Konzept digitaler Vermögenswerte auf Blockchain-Basis zunehmend an Bedeutung. Die Tokenisierung, also die Abbildung realer Vermögenswerte wie Immobilien, Kunst oder Rohstoffe als digitale Token auf einer Blockchain, eröffnete neue Wege für Investitionen und Eigentumsrechte. Dies demokratisierte nicht nur den Zugang zu zuvor illiquiden Vermögenswerten durch die Möglichkeit von Bruchteilseigentum, sondern bot auch eine effizientere und sicherere Methode zur Verwaltung und Übertragung dieser Vermögenswerte. Stellen Sie sich vor, Sie besäßen einen kleinen, nachweisbaren Anteil an einem wertvollen Kunstwerk, der problemlos auf einem digitalen Marktplatz gehandelt werden kann – alles festgehalten in einer unveränderlichen Blockchain. Dieser Paradigmenwechsel geht über den einfachen Werttransfer hinaus und ermöglicht neue Formen der Vermögensverwaltung und des Handels.

Die Entwicklung der Blockchain-Technologie brachte auch Decentralized Finance (DeFi) hervor. DeFi revolutioniert Finanzdienstleistungen – von Kreditvergabe und -aufnahme über Handel bis hin zu Versicherungen – basierend auf Blockchain-Netzwerken, vorwiegend Ethereum. Ziel ist ein offenes, erlaubnisfreies und transparentes Finanzsystem, das für jeden mit Internetzugang ohne traditionelle Intermediäre wie Banken oder Broker zugänglich ist. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden das Rückgrat von DeFi. Diese Verträge automatisieren Finanzprozesse und reduzieren so den Bedarf an menschlichem Eingreifen sowie die damit verbundenen Risiken und Kosten. Plattformen, die Zinsen auf eingezahlte Kryptowährungen bieten, Nutzern die Möglichkeit geben, Vermögenswerte gegen Sicherheiten zu leihen oder dezentrale Börsen ermöglichen, sind allesamt Teil des wachsenden DeFi-Ökosystems. Obwohl DeFi noch in den Anfängen steckt und regulatorischen Prüfungen unterliegt, zeigt es das disruptive Potenzial der Blockchain, Finanzdienstleistungen grundlegend zu verändern, indem es die Kontrolle und Zugänglichkeit für die Nutzer in den Vordergrund stellt.

Die Geschichte von „Von der Blockchain zum Bankkonto“ handelt nicht nur von der Technologie selbst, sondern auch von ihrer Integration und Anpassung. Traditionelle Banken, anfangs zögerlich, erkannten allmählich das unbestreitbare Potenzial und die Wettbewerbsbedrohung durch diese neuen Technologien. Sie investierten in die Blockchain-Forschung, entwickelten eigene private oder genehmigungspflichtige Blockchains für interne Prozesse und sondierten Partnerschaften mit Fintech-Unternehmen. Der Fokus verlagerte sich von kategor Ablehnung hin zum Verständnis, wie die Blockchain ihre bestehenden Dienstleistungen verbessern, die betriebliche Effizienz steigern und neue Einnahmequellen erschließen könnte. Dies umfasst die Prüfung des Einsatzes der Blockchain für die Einhaltung der Vorschriften zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML), für die Lieferkettenfinanzierung und sogar die potenzielle Ausgabe eigener digitaler Währungen, oft als digitale Zentralbankwährungen (CBDCs) oder Stablecoins bezeichnet. Der Weg war geprägt von schrittweiser Akzeptanz, angetrieben von Innovationen und dem unbestreitbaren Versprechen einer robusteren und reaktionsschnelleren Finanzinfrastruktur. Die anfängliche Skepsis weicht langsam einer strategischen Akzeptanz, da sich die Institutionen mit den tiefgreifenden Auswirkungen dieser digitalen Revolution auf ihre Zukunft auseinandersetzen.

Die Integration der Blockchain-Technologie in das etablierte Finanzsystem ist kein einmaliges Ereignis, sondern ein komplexer und fortlaufender Prozess, der von Begeisterung und Besorgnis gleichermaßen geprägt ist. Auf dem Weg von der Blockchain zum Bankkonto verschiebt sich der Fokus von theoretischen Möglichkeiten hin zu praktischen Anwendungen und vom disruptiven Potenzial dezentraler Systeme hin zu der sich entwickelnden symbiotischen Beziehung mit traditionellen Finanzakteuren. Diese Entwicklung beschränkt sich nicht auf die Einführung neuer Software; sie erfordert ein grundlegendes Überdenken der Finanzarchitektur, der Sicherheitsprotokolle und der Kundenzugänglichkeit.

Eines der wichtigsten Gebiete, in denen die Blockchain-Technologie ihre Spuren hinterlässt, ist der Bereich der digitalen Identität und Verifizierung. Die traditionellen Prozesse zur Neukundengewinnung im Bankwesen sind oft umständlich und erfordern umfangreiche Papierarbeit sowie manuelle Überprüfungen, was zeitaufwändig und fehleranfällig ist. Blockchain bietet mit dezentralen Identitätslösungen eine sicherere und effizientere Alternative. Stellen Sie sich eine digitale Identität vor, die Sie kontrollieren, einmalig verifiziert und anschließend sicher mit vertrauenswürdigen Institutionen geteilt wird. Dies vereinfacht nicht nur die Kontoeröffnung für Kunden, sondern erhöht auch Sicherheit und Datenschutz, da sensible persönliche Daten nicht wiederholt weitergegeben werden müssen. Dank der Unveränderlichkeit und Transparenz der Blockchain lassen sich diese digitalen Identitäten kryptografisch sichern und sind somit äußerst resistent gegen Betrug und Manipulation. Dies hat das Potenzial, die KYC/AML-Compliance grundlegend zu verändern und sie für Banken effizienter und für Verbraucher komfortabler zu gestalten.

Darüber hinaus stellt das Konzept der digitalen Zentralbankwährungen (CBDCs) ein direktes Engagement von Regierungen und Zentralbanken im Umgang mit der Blockchain-Technologie dar. Zwar werden nicht alle CBDCs zwangsläufig auf einer traditionellen Blockchain basieren, doch viele nutzen die Distributed-Ledger-Technologie als Grundlage. Ziel ist die Schaffung einer digitalen Form der nationalen Währung, die von der Zentralbank ausgegeben und gedeckt wird. Dies könnte zu schnelleren und günstigeren Inlandszahlungen, einer verbesserten finanziellen Inklusion der Bevölkerung ohne Bankzugang und einem effizienteren geldpolitischen Transmissionsmechanismus führen. Die Auswirkungen sind tiefgreifend: eine digitale Währung, die programmierbar, nachverfolgbar und sofort übertragbar ist und so die Lücke zwischen der digitalen Wirtschaft und traditionellen Finanzsystemen schließt. Die Entwicklung von CBDCs signalisiert, dass die höchsten Finanzinstitutionen anerkennen, dass Blockchain-basierte Technologien eine entscheidende Rolle für die Zukunft des Geldes spielen.

Die Auswirkungen auf die Großhandelsmärkte und den Interbankenhandel werden immer deutlicher. Die Fähigkeit der Blockchain, eine zentrale, gemeinsame Datenquelle bereitzustellen, kann die Komplexität und die Risiken von Clearing- und Abwicklungsprozessen erheblich reduzieren. Beispielsweise sind am Wertpapierhandel typischerweise mehrere Parteien und Intermediäre beteiligt, was zu Abwicklungszyklen führt, die Tage dauern können. Blockchain-basierte Plattformen ermöglichen eine nahezu sofortige Abwicklung, wodurch das Kontrahentenrisiko sinkt und Kapital freigesetzt wird, das andernfalls im Abwicklungsprozess gebunden wäre. Diese gesteigerte Effizienz führt zu geringeren Betriebskosten für Finanzinstitute und potenziell schnellerem Zugriff auf Kapital für Unternehmen und Investoren. Der Schritt hin zu einer taggleichen Abwicklung (T+0), ein lang gehegter Wunsch der Finanzmärkte, rückt mit der Einführung der Distributed-Ledger-Technologie in greifbare Nähe.

Die Reise „Von der Blockchain zum Bankkonto“ verdeutlicht auch die sich wandelnde Rolle traditioneller Finanzinstitute. Anstatt durch dezentrale Alternativen ersetzt zu werden, fungieren Banken zunehmend als Brückenbauer und erleichtern den Transfer von Vermögenswerten und Dienstleistungen auf Blockchain-basierte Plattformen. Sie entwickeln Verwahrungslösungen für digitale Vermögenswerte, integrieren Krypto-Handelsplattformen und erforschen, wie die Blockchain ihr bestehendes Angebot erweitern kann. Diese symbiotische Beziehung ermöglicht es traditionellen Instituten, die Sicherheit und Effizienz der Blockchain zu nutzen und gleichzeitig das Vertrauen und die Einhaltung regulatorischer Vorgaben zu gewährleisten, die Kunden erwarten. Die Bank der Zukunft könnte daher traditionelle Bankdienstleistungen nahtlos mit den innovativen Möglichkeiten des Blockchain-Ökosystems verbinden und so ein Hybridmodell anbieten, das den vielfältigen Bedürfnissen der Kunden gerecht wird.

Der Weg in die Zukunft ist jedoch nicht ohne Herausforderungen. Unklare regulatorische Rahmenbedingungen stellen weiterhin eine erhebliche Hürde dar, da Regierungen und Finanzaufsichtsbehörden nach effektiven Wegen zur Überwachung dieser neuen Technologien suchen. Skalierbarkeit, Energieverbrauch (insbesondere bei einigen öffentlichen Blockchains) und Interoperabilität zwischen verschiedenen Blockchain-Netzwerken sind ebenfalls Bereiche, die kontinuierliche Innovation und Weiterentwicklung erfordern. Der Übergang von einem zentralisierten, oft intransparenten Finanzsystem zu einem dezentraleren und transparenteren System erfordert ein sensibles Gleichgewicht, um Sicherheit, Stabilität und Verbraucherschutz während des gesamten Prozesses zu gewährleisten. Auch das Verständnis und das Vertrauen der Öffentlichkeit in diese neuen Technologien müssen gestärkt werden, indem spekulative Darstellungen hinter die grundlegenden Vorteile und Sicherheitsaspekte gestellt werden.

Die Geschichte von „Von der Blockchain zum Bankkonto“ ist letztlich eine Erzählung von Evolution und Integration. Sie zeigt, wie eine bahnbrechende Technologie, entstanden aus dem Wunsch nach Dezentralisierung, ihren Platz in den Institutionen findet und diese transformiert, die sie einst zu ersetzen schien. Sie deutet auf eine Zukunft hin, in der die Vorteile der Blockchain – erhöhte Sicherheit, gesteigerte Effizienz, größere Transparenz und verbesserte Zugänglichkeit – nicht auf einen digitalen Nischenbereich beschränkt sind, sondern sich zunehmend im alltäglichen Finanzleben von Privatpersonen und Unternehmen weltweit widerspiegeln. Das Bankkonto, einst ein einfaches Register für Fiatgeld, entwickelt sich zum Tor zu einer dynamischeren und vernetzteren Finanzlandschaft, angetrieben von der nachhaltigen Innovation der Blockchain.

Der Beginn des 21. Jahrhunderts wurde unwiderruflich von einer digitalen Revolution geprägt, deren pulsierendes Zentrum die Blockchain-Technologie bildet. Sie ist weit mehr als nur der Motor von Kryptowährungen wie Bitcoin; sie stellt einen Paradigmenwechsel in der Art und Weise dar, wie wir Informationen erfassen, verifizieren und übertragen. Ihre inhärenten Eigenschaften wie Dezentralisierung, Transparenz und Unveränderlichkeit haben ein Universum an Möglichkeiten eröffnet, allen voran das beträchtliche Gewinnpotenzial. Für diejenigen, die bereit sind, das Vertraute zu verlassen, lockt die dezentrale Welt mit Chancen, die einst Science-Fiction waren und nun rasant Realität werden.

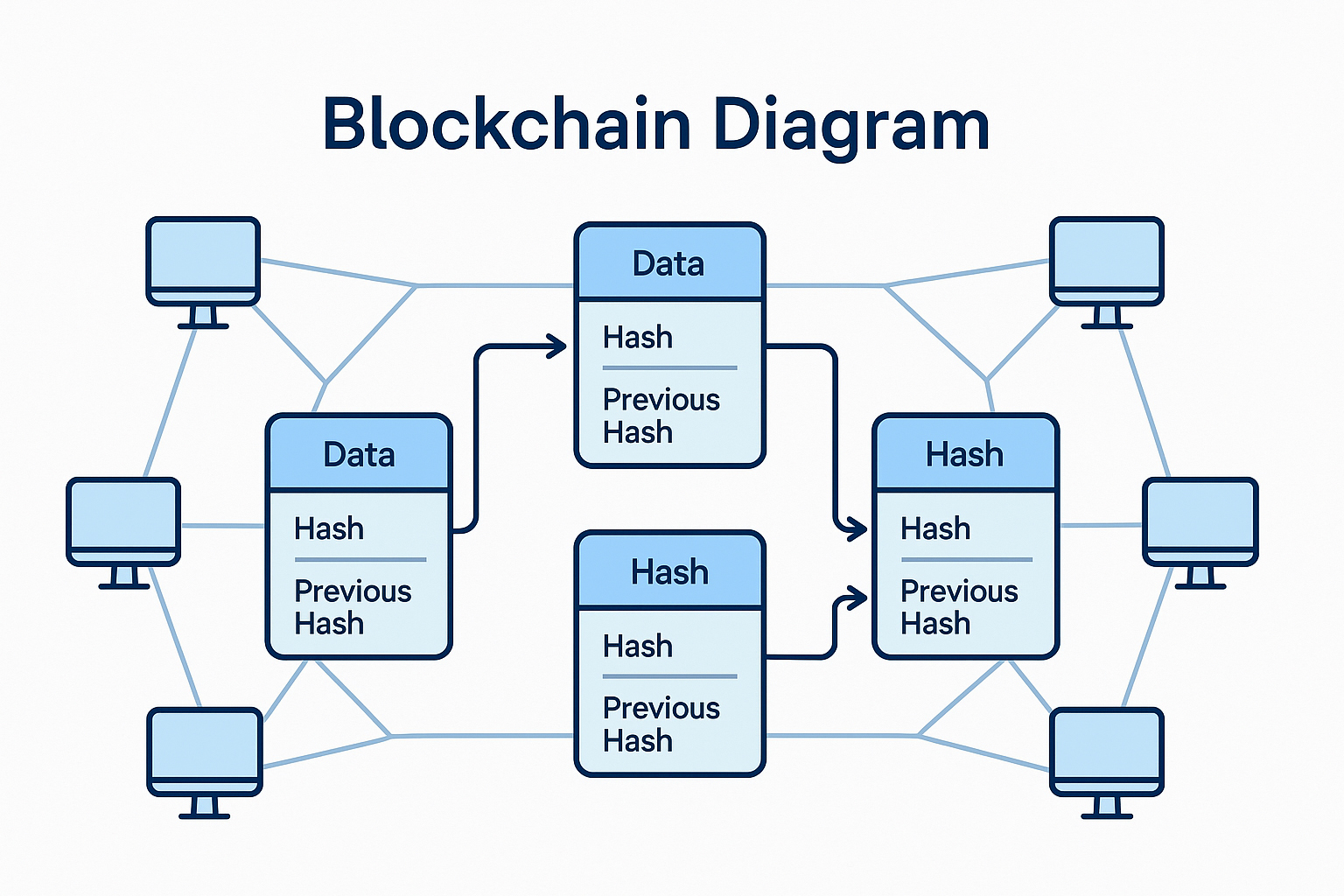

Das Verständnis der grundlegenden Konzepte der Blockchain ist der erste Schritt, um ihr Gewinnpotenzial zu erschließen. Im Kern ist eine Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Jeder „Block“ in der Kette enthält eine Reihe von Transaktionen und wird nach dem Hinzufügen kryptografisch mit dem vorherigen Block verknüpft, wodurch eine ununterbrochene Kette entsteht. Diese Architektur macht zentrale Instanzen überflüssig und fördert Vertrauen und Sicherheit durch mathematische Beweise anstelle von Vermittlern. Diese Eliminierung von Zwischenhändlern ist ein wesentlicher Gewinnfaktor, da sie Gebühren und Ineffizienzen traditioneller Systeme beseitigt.

Eine der sichtbarsten und zugänglichsten Möglichkeiten, mit Blockchain Gewinne zu erzielen, liegt im Bereich der Kryptowährungsinvestitionen. Kryptowährungen sind zwar volatil, haben aber seit ihrer Einführung ein bemerkenswertes Wachstumspotenzial gezeigt. Investitionen in etablierte Kryptowährungen wie Bitcoin und Ethereum oder die Erkundung vielversprechender Altcoins erfordern sorgfältige Recherche, Risikobewertung und eine langfristige Perspektive. Die Marktkapitalisierung des Kryptomarktes ist in die Billionen-Dollar-Marke gestiegen, was auf ein hohes Anlegervertrauen und eine wachsende Akzeptanz digitaler Assets als legitime Anlageinstrumente hindeutet. Es ist jedoch entscheidend, diesen Bereich mit einer soliden Strategie anzugehen. Diversifizierung über verschiedene Kryptowährungen, das Verständnis von Markttrends und die Nutzung sicherer Wallets sind von größter Bedeutung. Das Potenzial für hohe Renditen ist unbestreitbar, aber ebenso das Risiko erheblicher Verluste, was einen ausgewogenen und informierten Ansatz erforderlich macht.

Über den direkten Besitz von Kryptowährungen hinaus bietet das schnell wachsende Ökosystem der dezentralen Finanzen (DeFi) vielfältige Gewinnmöglichkeiten. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherungen und Vermögensverwaltung – auf Blockchain-Netzwerken abzubilden, Intermediäre zu eliminieren und diese Dienstleistungen zugänglicher und effizienter zu gestalten. Nutzer können passives Einkommen erzielen, indem sie ihre Kryptowährungen staken, dezentralen Börsen (DEXs) Liquidität bereitstellen oder Yield Farming betreiben. Beim Staking werden Krypto-Assets gesperrt, um den Netzwerkbetrieb zu unterstützen und dafür Belohnungen zu erhalten. Die Liquiditätsbereitstellung beinhaltet das Einzahlen von Kryptowährungspaaren in den Pool einer DEX, wodurch andere diese handeln können. Nutzer erhalten dafür einen Anteil der Handelsgebühren. Yield Farming, eine komplexere Strategie, beinhaltet das Verschieben von Assets zwischen verschiedenen DeFi-Protokollen, um die Rendite zu maximieren, oft durch die Ausnutzung von Zinsdifferenzen oder Belohnungsanreizen. Diese DeFi-Protokolle, die auf Smart Contracts basieren – sich selbst ausführenden Verträgen, deren Vertragsbedingungen direkt in den Code geschrieben sind –, bieten ausgefeilte Möglichkeiten, Renditen auf digitale Vermögenswerte zu erzielen, oft zu Zinssätzen, die traditionelle Finanzinstrumente bei weitem übertreffen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat völlig neue Gewinnpotenziale erschlossen, insbesondere im Bereich kreativer und digitaler Assets. NFTs sind einzigartige digitale Assets, die das Eigentum an einem bestimmten Objekt repräsentieren, sei es digitale Kunst, Musik, Sammlerstücke, virtuelle Immobilien oder sogar In-Game-Gegenstände. Im Gegensatz zu fungiblen Tokens (wie Kryptowährungen), bei denen jede Einheit austauschbar ist, ist jedes NFT einzigartig. Künstler und Kreative können ihre Werke als NFTs erstellen, sie direkt an ein globales Publikum verkaufen und über Smart Contracts einen Prozentsatz der zukünftigen Verkäufe sichern, wodurch ein kontinuierlicher Einkommensstrom entsteht. Sammler und Investoren können NFTs in der Erwartung erwerben, dass deren Wert im Laufe der Zeit aufgrund von Knappheit, künstlerischem Wert, historischer Bedeutung oder Nutzen innerhalb eines bestimmten Ökosystems steigt. Der NFT-Markt hat ein explosives Wachstum erlebt, wobei einige Objekte für Millionen von Dollar verkauft wurden, was den immensen Wert einzigartiger digitaler Besitztümer verdeutlicht. Während der Markt auch einiges an Hype und Spekulationen erlebt hat, ist die zugrunde liegende Technologie der NFTs bereit, das Eigentum im digitalen Zeitalter zu revolutionieren und neue Wege zu eröffnen, Kreativität zu monetarisieren und in einzigartige digitale Vermögenswerte zu investieren.

Darüber hinaus beschränkt sich die Anwendung der Blockchain-Technologie nicht mehr nur auf spekulative Investitionen, sondern erstreckt sich auch auf Unternehmenslösungen und innovative Geschäftsmodelle. Unternehmen nutzen Blockchain zunehmend, um Lieferketten zu optimieren, die Datensicherheit zu erhöhen, die Transparenz der Finanzberichterstattung zu verbessern und neue Kundenbindungsprogramme zu entwickeln. Für Unternehmen kann die Einführung von Blockchain zu erheblichen Kosteneinsparungen, gesteigerter betrieblicher Effizienz und Wettbewerbsvorteilen führen. Entwickler und Unternehmer, die Blockchain-basierte Lösungen für Unternehmen entwickeln und implementieren oder neuartige dezentrale Anwendungen (dApps) erstellen können, profitieren enorm von dieser wachsenden Nachfrage. Die Entwicklung von Smart Contracts, die Erstellung dezentraler Anwendungen und die Verwaltung der Blockchain-Infrastruktur sind gefragte Kompetenzen mit lukrativen Möglichkeiten. Die zugrunde liegende Blockchain-Infrastruktur selbst bietet durch die Entwicklung neuer oder die Verbesserung bestehender Protokolle ein enormes Innovations- und Gewinnpotenzial.

Die Navigation in diesem dynamischen Umfeld erfordert ein tiefes Verständnis der zugrundeliegenden Technologie, die Bereitschaft, sich raschen Veränderungen anzupassen, und ein diszipliniertes Risikomanagement. Das Gewinnpotenzial ist unbestreitbar, doch es ist eng mit den inhärenten Komplexitäten und Volatilitäten eines jungen, sich aber rasant entwickelnden Technologiefelds verknüpft.

In unserer weiteren Erforschung des Gewinnpotenzials der Blockchain gehen wir über die anfänglichen Investitionsmöglichkeiten hinaus und betrachten differenziertere und spezialisiertere Anwendungen, die die Zukunft der digitalen Wirtschaft prägen. Der dezentrale Ansatz der Blockchain beschränkt sich nicht auf Finanzspekulation; es geht vielmehr um den Aufbau neuer Infrastrukturen und die Neudefinition von Eigentum und Wertschöpfung, um nachhaltige Gewinnströme zu generieren.

Einer der transformativsten Aspekte der Blockchain ist ihre Fähigkeit, Schöpferökonomien und dezentrale autonome Organisationen (DAOs) zu ermöglichen. Für Künstler, Musiker, Schriftsteller und Content-Ersteller bietet die Blockchain beispiellose Kontrolle und direkte Monetarisierungsmöglichkeiten. NFTs sind hierfür ein Paradebeispiel: Sie ermöglichen es Kreativen, traditionelle Gatekeeper zu umgehen, direkt mit ihrem Publikum in Kontakt zu treten und durch Weiterverkäufe Lizenzgebühren zu verdienen. Neben NFTs ermöglicht die Blockchain die Tokenisierung von geistigem Eigentum. Kreative können so Anteile an ihren Werken verkaufen und damit Investitionen in kreative Projekte demokratisieren. Dies eröffnet neue Finanzierungsmöglichkeiten und erlaubt es Kreativen, Kapital für ihre Vorhaben zu sichern, ohne auf traditionelle Investoren oder Verlage angewiesen zu sein.

DAOs stellen eine bedeutende Weiterentwicklung der Organisationsstruktur dar, die vollständig auf Blockchain und Smart Contracts basiert. Diese Organisationen befinden sich im gemeinschaftlichen Besitz ihrer Mitglieder und werden von ihnen verwaltet, die Governance-Token halten. Entscheidungen werden per Abstimmung getroffen, und alle Transaktionen und Governance-Aktivitäten werden transparent in der Blockchain protokolliert. Das Gewinnpotenzial liegt in verschiedenen Bereichen: für Entwickler und Gründer, die erfolgreiche DAOs aufbauen, für Mitglieder, die Mehrwert schaffen und mit wertsteigernden Token belohnt werden, und für Investoren in DAOs mit vielversprechenden Projekten. DAOs entstehen in verschiedenen Sektoren, von Risikokapital und Künstlerkollektiven bis hin zu Spielegilden und sozialen Clubs, die alle darauf abzielen, kollektive Intelligenz und dezentrales Eigentum zum gegenseitigen Nutzen und Gewinn zu verwenden. Die Möglichkeit, Organisationen dezentral aufzubauen, zu verwalten und zu finanzieren, ist eine wegweisende Innovation mit erheblichen wirtschaftlichen Auswirkungen.

Die Integration der Blockchain-Technologie in Spiele und das Metaverse eröffnet ein weiteres lukratives Geschäftsfeld. Das Konzept der „Play-to-Earn“-Spiele (P2E), bei denen Spieler durch Spielen Kryptowährung oder NFTs verdienen können, hat stark an Bedeutung gewonnen. Diese Assets lassen sich anschließend handeln, verkaufen oder zur Verbesserung des Spielerlebnisses nutzen, wodurch aus virtuellen Aktivitäten realer wirtschaftlicher Wert entsteht. Blockchain-basierte Spiele basieren auf dem Prinzip des echten digitalen Eigentums. Spieler können ihre In-Game-Assets besitzen und diese innerhalb und außerhalb des Spielökosystems frei transferieren. Dies steigert nicht nur die Spielerbindung, sondern fördert auch dynamische In-Game-Ökonomien. Das Metaverse, ein persistentes, vernetztes System virtueller Räume, ist für die Verwaltung von Eigentumsrechten an virtuellem Land, digitalen Assets und Identitäten stark von der Blockchain abhängig. Investitionen in Metaverse-Land, die Entwicklung virtueller Erlebnisse oder die Infrastruktur für diese digitalen Welten bieten erhebliches Gewinnpotenzial, sobald diese virtuellen Ökonomien reifen und expandieren. Die Konvergenz von Gaming, Virtual Reality und Blockchain schafft ein neues digitales Feld mit großem Potenzial für wirtschaftliche Aktivitäten.

Darüber hinaus bietet die zugrundeliegende Blockchain-Infrastruktur selbst ein erhebliches Gewinnpotenzial. Die Entwicklung von Layer-2-Skalierungslösungen und Interoperabilitätsprotokollen adressiert die aktuellen Beschränkungen hinsichtlich Transaktionsgeschwindigkeit und -kosten auf großen Blockchains wie Ethereum. Projekte, die die Skalierbarkeit und Vernetzung von Blockchain-Netzwerken erfolgreich verbessern, stehen vor einem signifikanten Wachstumspotenzial. Diese Lösungen sind für die breite Akzeptanz unerlässlich, und ihre Entwickler sowie frühe Investoren werden erheblich davon profitieren, da die Nachfrage nach effizienten Blockchain-Netzwerken steigt. Man kann es sich wie den Bau von Autobahnen und Brücken für die digitale Welt vorstellen: unverzichtbare Komponenten, die das reibungslose Funktionieren aller anderen Komponenten ermöglichen.

Neben direkten Investitionen und der Projektentwicklung besteht eine hohe Nachfrage nach Beratungsleistungen für Unternehmen, die Blockchain-Lösungen implementieren möchten. Da immer mehr Unternehmen das Potenzial der Distributed-Ledger-Technologie (DLT) erkennen, benötigen sie fachkundige Unterstützung bei Strategie, Implementierung und Integration. Experten mit fundierten Kenntnissen in Blockchain-Technologie, Smart Contracts und verschiedenen Blockchain-Plattformen erzielen hohe Honorare für ihre Expertise. Dies umfasst juristische, technische und strategische Beratungsleistungen, die ein breites Spektrum an Kundenbedürfnissen abdecken.

Die fortlaufende Entwicklung von Web3, der nächsten Generation des Internets basierend auf Blockchain-Technologie, verspricht weiteres Gewinnpotenzial. Web3 zielt darauf ab, das Internet zu dezentralisieren und Nutzern mehr Kontrolle über ihre Daten und Online-Erlebnisse zu geben. Dieser Wandel von einem plattformdominierten Internet hin zu einem nutzergesteuerten Internet eröffnet neue Möglichkeiten für dezentrale Anwendungen, die Monetarisierung von Inhalten und neuartige Formen der digitalen Interaktion. Pioniere und Innovatoren im Web3-Bereich – von Entwicklern dezentraler Anwendungen bis hin zu Nutzern, die sich an der Steuerung und dem Wachstum dieser neuen Internetstrukturen beteiligen – werden voraussichtlich erhebliche Gewinne erzielen. Der Übergang zu Web3 ist nicht nur ein technologisches Upgrade, sondern eine grundlegende Neugestaltung der Internetarchitektur und der Wirtschaftsmodelle, die riesige, bisher unerschlossene Gewinnfelder erschließt.

Zusammenfassend lässt sich sagen, dass das Gewinnpotenzial der Blockchain kein singuläres Phänomen, sondern ein vielschichtiges Ökosystem voller Möglichkeiten darstellt. Von spekulativen Investitionen in Kryptowährungen und DeFi über die Schaffung neuer digitaler Ökonomien durch NFTs und DAOs bis hin zu den fundamentalen Bausteinen eines dezentralen Internets – die Wege für finanzielles Wachstum sind vielfältig und wachsen stetig. Der Weg durch diese dezentrale Welt erfordert zwar Sorgfalt, Wissen und ein gesundes Maß an Risikobewusstsein, doch die Belohnungen für diejenigen, die ihn klug beschreiten, können wahrhaft transformativ sein und eine neue Ära der digitalen Vermögensbildung einläuten.

Die Zukunft persönlicher Chroniken – Aufbau eines dezentralen Lebenstagebuchs im permanenten Web (Ar

Den dezentralen Traum verwirklichen Ihre Reise ins Herz von Web3