Die Zukunft gestalten – Peer-to-Peer-Kreditvergabe, besichert durch tokenisierte physische Vermögens

In der sich wandelnden Finanzwelt, in der traditionelle Modelle oft mit den technologischen Fortschritten nicht Schritt halten können, entsteht ein revolutionäres Konzept: Peer-to-Peer-Kredite, die durch tokenisierte physische Vermögenswerte auf der Blockchain besichert sind. Dieser innovative Ansatz verbindet die Leistungsfähigkeit der Blockchain-Technologie mit der althergebrachten Tradition des Kreditwesens und schafft so ein neues Paradigma, das unser Verständnis von und unsere Durchführung von Finanztransaktionen grundlegend verändern dürfte.

Im Kern verbindet Peer-to-Peer-Kreditvergabe Kreditnehmer direkt mit Kreditgebern und umgeht dabei traditionelle Finanzintermediäre wie Banken. Dieses Modell hat aufgrund seines Potenzials für niedrigere Gebühren, schnelleren Zugriff auf Kapital und flexiblere Kreditbedingungen an Popularität gewonnen. Die Integration tokenisierter physischer Vermögenswerte hebt dieses Konzept jedoch auf eine völlig neue Ebene.

Tokenisierung bezeichnet den Prozess der Umwandlung realer Vermögenswerte in digitale Token auf einer Blockchain. Diese Token repräsentieren Eigentumsrechte oder Anteile am zugrunde liegenden Vermögenswert und können gehandelt, übertragen oder als Kreditsicherheit verwendet werden. In Kombination mit Peer-to-Peer-Krediten bieten tokenisierte physische Vermögenswerte einzigartige Vorteile. Sie bieten eine greifbare, reale Absicherung für Kredite, was die Sicherheit und das Vertrauen im Kreditvergabeprozess erhöhen kann.

Stellen Sie sich vor, ein Kleinunternehmer benötigt Kapital für die Erweiterung seines Betriebs. Anstatt einen herkömmlichen Bankkredit zu beantragen, könnte er seine Betriebsausstattung als tokenisierte Vermögenswerte auf einer dezentralen Kreditplattform anbieten. Kreditgeber, die von der greifbaren Deckung der Vermögenswerte angelockt werden, könnten dem Unternehmer dann direkt Kredite gewähren, oft zu günstigeren Konditionen als traditionelle Banken.

Dieser Ansatz demokratisiert nicht nur den Zugang zu Krediten, sondern schafft durch die Blockchain-Technologie auch mehr Transparenz und Sicherheit. Jede Transaktion wird in einem öffentlichen Register erfasst und ist somit unveränderlich und transparent. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen der Beteiligten. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren den Kreditvergabeprozess und gewährleisten die Einhaltung aller Bedingungen ohne Zwischenhändler.

Darüber hinaus können tokenisierte physische Vermögenswerte auf der Blockchain plattform- und länderübergreifend genutzt werden und bieten so einen globalen Marktplatz für Kreditvergabe und -aufnahme. Dies eröffnet Investoren neue Möglichkeiten, ihre ungenutzten Vermögenswerte zu verleihen und Zinsen zu verdienen, während Kreditnehmer Zugang zu einem breiteren Spektrum an Finanzierungsoptionen erhalten.

Einer der größten Vorteile dieses Modells ist sein Potenzial, traditionelle Kreditsysteme grundlegend zu verändern. Durch die Verringerung der Abhängigkeit von zentralisierten Finanzinstitutionen werden Privatpersonen und Unternehmen in die Lage versetzt, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Diese Dezentralisierung fördert Innovation und Wettbewerb, senkt die Kosten und erhöht den Zugang zu Finanzdienstleistungen.

Die Integration tokenisierter physischer Vermögenswerte eröffnet dem Asset-Management eine neue Dimension. Anleger können ihre Vermögenswerte nun verleihen, ohne sie zu liquidieren, und so deren Wert erhalten und gleichzeitig passives Einkommen erzielen. Diese doppelte Nutzung von Vermögenswerten steigert deren gesamtwirtschaftlichen Wert und fördert einen dynamischeren und effizienteren Ressourceneinsatz.

Wie bei jeder neuen Technologie gibt es jedoch auch hier Herausforderungen zu berücksichtigen. Die Einhaltung regulatorischer Vorgaben bleibt eine erhebliche Hürde, da Regierungen weltweit nach angemessenen Regulierungsstrategien für dieses noch junge Feld suchen. Es erfordert ein sensibles Gleichgewicht, die verantwortungsvolle Nutzung der Technologie zu gewährleisten, gleichzeitig Verbraucher zu schützen und die Finanzstabilität zu wahren.

Trotz dieser Herausforderungen sind die potenziellen Vorteile von Peer-to-Peer-Krediten, die durch tokenisierte physische Vermögenswerte auf der Blockchain besichert sind, zu überzeugend, um sie zu ignorieren. Mit der fortschreitenden Entwicklung der Blockchain-Technologie können wir mit weiteren Innovationen rechnen, die diese Prinzipien nutzen und die Finanzlandschaft grundlegend verändern werden.

Im nächsten Teil dieses Artikels werden wir die technologischen Grundlagen dieses innovativen Ansatzes genauer untersuchen, tiefer in die potenziellen Anwendungsfälle und Branchen eintauchen, die davon betroffen sein könnten, und die Zukunftsaussichten für dieses spannende Gebiet im Finanzwesen diskutieren.

Aufbauend auf den im ersten Teil gelegten Grundlagen, tauchen wir nun tiefer in die technologischen und praktischen Aspekte von Peer-to-Peer-Krediten ein, die durch tokenisierte physische Vermögenswerte auf der Blockchain besichert sind. Diese Untersuchung wird die komplexen Mechanismen aufdecken, die dieses Konzept nicht nur realisierbar, sondern auch transformativ für die Finanzwelt machen.

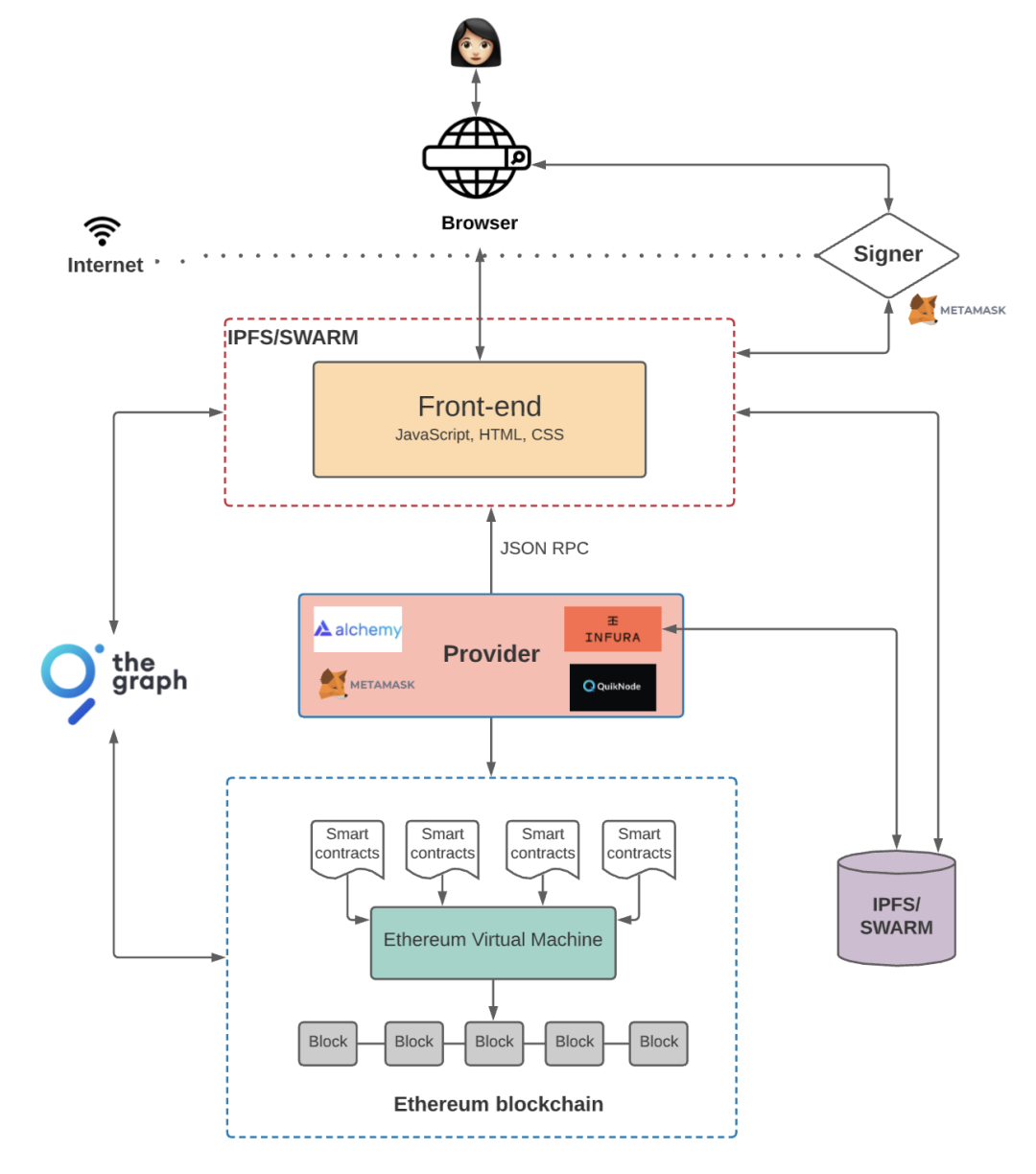

Die Blockchain-Technologie, das Rückgrat dieses innovativen Ansatzes, bietet eine dezentrale, transparente und sichere Umgebung für Finanztransaktionen. Im Kern ist die Blockchain ein verteiltes Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet und dadurch resistent gegen Manipulation und Betrug ist. Diese inhärente Sicherheit macht die Blockchain ideal für Kreditplattformen, wo Vertrauen und Transparenz von höchster Bedeutung sind.

Smart Contracts spielen in diesem Ökosystem eine entscheidende Rolle. Diese selbstausführenden Verträge, deren Bedingungen direkt in der Blockchain kodiert sind, machen Zwischenhändler überflüssig, senken Kosten und steigern die Effizienz. Bei der Kreditvergabe setzt ein Smart Contract automatisch die Vertragsbedingungen durch, beispielsweise Tilgungspläne und die Verwaltung von Sicherheiten. Dies optimiert nicht nur den Prozess, sondern reduziert auch das Risiko menschlicher Fehler und Betrugs.

Die Tokenisierung erweitert die Funktionalität dieses Systems. Durch die Umwandlung physischer Vermögenswerte in digitale Token werden diese zugänglicher und vielseitiger einsetzbar. Diese Token können gehandelt, übertragen und als Kreditsicherheiten verwendet werden, wodurch sich neue Investitions- und Kreditmöglichkeiten eröffnen. Beispielsweise könnte eine Immobilie tokenisiert werden, sodass Kreditgeber durch diese Immobilie besicherte Kredite vergeben können, ohne dass eine physische Besichtigung oder Zwischenhändler erforderlich sind.

Die Integration tokenisierter Vermögenswerte in Peer-to-Peer-Kreditplattformen schafft einen dynamischen und effizienten Marktplatz. Kreditnehmer können ihre Vermögenswerte als Sicherheiten hinterlegen, und Kreditgeber können auf Basis der durch diese Vermögenswerte gebotenen greifbaren Deckung investieren. Dieses System demokratisiert nicht nur den Zugang zu Krediten, sondern erhöht auch Sicherheit und Transparenz.

Einer der überzeugendsten Aspekte dieses Modells ist sein Potenzial, traditionelle Kreditsysteme grundlegend zu verändern. Durch die Umgehung von Banken und anderen Finanzintermediären werden die mit der Kreditvergabe und -aufnahme verbundenen Kosten gesenkt. Dies kann zu niedrigeren Zinssätzen und flexibleren Kreditbedingungen führen, wodurch Kredite für eine breitere Palette von Privatpersonen und Unternehmen zugänglicher werden.

Der Einsatz der Blockchain-Technologie führt zu mehr Transparenz und Nachvollziehbarkeit. Jede Transaktion wird in einem öffentlichen Register erfasst und ist somit unveränderlich und nachvollziehbar. Diese Transparenz verringert das Betrugsrisiko und stärkt das Vertrauen zwischen den Beteiligten. Kreditnehmer können die Kreditbedingungen einsehen, und Kreditgeber können die als Sicherheit hinterlegten Vermögenswerte überprüfen. Dadurch entsteht ein sichereres und vertrauenswürdigeres Umfeld.

Die potenziellen Anwendungsbereiche dieser Technologie sind vielfältig und umfangreich. Sie könnte Branchen wie den Immobiliensektor revolutionieren, wo Immobilien tokenisiert und als Kreditsicherheiten genutzt werden könnten. Auch der Kunst- und Sammlermarkt könnte davon betroffen sein, da seltene Objekte tokenisiert und zur Besicherung von Krediten eingesetzt werden könnten. Die Möglichkeiten sind nahezu unbegrenzt, da potenziell jeder physische Vermögenswert tokenisiert und in einem Peer-to-Peer-Kreditsystem verwendet werden kann.

Wie bei jeder neuen Technologie gibt es jedoch Herausforderungen zu bewältigen. Eine der größten ist die Einhaltung regulatorischer Vorgaben. Regierungen weltweit ringen noch immer mit der Frage, wie Blockchain-basierte Finanzsysteme angemessen reguliert werden können. Die verantwortungsvolle Nutzung der Technologie zu gewährleisten, gleichzeitig Verbraucher zu schützen und die Finanzstabilität zu wahren, ist ein heikler Balanceakt. Dies erfordert die Zusammenarbeit von Technologieexperten, Regulierungsbehörden und Finanzinstituten, um Rahmenbedingungen zu entwickeln, die diesen Bedenken Rechnung tragen.

Eine weitere Herausforderung ist die Notwendigkeit einer breiten Akzeptanz. Damit dieses Modell sein volles Potenzial entfalten kann, benötigt es eine kritische Masse an Teilnehmern, die der Technologie vertrauen und bereit sind, sie zu nutzen. Dies wird voraussichtlich Aufklärungs- und Sensibilisierungskampagnen erfordern, um die Öffentlichkeit über die Vorteile und die Sicherheit von Blockchain-basierten Kreditsystemen zu informieren.

Trotz dieser Herausforderungen sind die potenziellen Vorteile von Peer-to-Peer-Krediten, die durch tokenisierte physische Vermögenswerte auf der Blockchain besichert sind, zu überzeugend, um sie zu ignorieren. Mit der fortschreitenden Entwicklung der Blockchain-Technologie können wir mit weiteren Innovationen rechnen, die diese Prinzipien nutzen und die Finanzlandschaft grundlegend verändern werden.

Zukünftig könnten wir die Entwicklung ausgefeilterer Plattformen erleben, die zusätzliche Funktionen wie die automatisierte Bewertung von Sicherheiten, Risikobewertungsinstrumente und die Integration mit anderen Finanzdienstleistungen bieten. Mit der Weiterentwicklung dieser Plattformen werden sie voraussichtlich benutzerfreundlicher und zugänglicher, was die Akzeptanz und Innovation in diesem Bereich weiter vorantreiben dürfte.

Zusammenfassend lässt sich sagen, dass Peer-to-Peer-Kredite, die durch tokenisierte physische Vermögenswerte auf der Blockchain besichert sind, einen bahnbrechenden Ansatz im Finanzwesen darstellen. Dieser vereint die Vorteile traditioneller Kreditvergabe mit der Spitzentechnologie der Blockchain. Auch wenn es noch Herausforderungen zu bewältigen gilt, sind die potenziellen Vorteile zu bedeutend, um sie zu ignorieren. Mit zunehmender Reife und breiterer Akzeptanz dieser Technologie hat sie das Potenzial, die Finanzlandschaft grundlegend zu verändern, neue Chancen zu eröffnen und Vertrauen in einer dezentralen Welt neu zu definieren. Die Zukunft des Finanzwesens ist nicht nur Zukunftsmusik; sie ist bereits Realität und spannender denn je.

Das Flüstern einer Finanzrevolution ist zu einem lauten Getöse angewachsen, und im Zentrum steht die Blockchain-Technologie. Längst nicht mehr nur das Terrain von Technikbegeisterten und Krypto-Pionieren, entwickelt sich die Blockchain rasant zu einem leistungsstarken Motor für vielfältige und oft passive Einkommensströme. Stellen Sie sich eine Welt vor, in der Ihre digitalen Vermögenswerte für Sie arbeiten – nicht nur auf dem Papier, sondern durch greifbare, dezentrale Mechanismen. Das ist keine Science-Fiction, sondern die aufkommende Realität von Blockchain-Einkommensströmen.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese inhärente Transparenz, Sicherheit und Dezentralisierung machen sie zu einem idealen Nährboden für neue Wirtschaftsmodelle. Traditionelle Finanzsysteme sind oft mit Intermediären, Gebühren und Marktzugangsbarrieren verbunden. Die Blockchain hat jedoch das Potenzial, viele dieser Prozesse zu eliminieren und so zu mehr Effizienz und neuen Wertschöpfungsmöglichkeiten zu führen. Für den Einzelnen bedeutet dies neue Chancen, auf bisher unvorstellbare Weise zu verdienen, zu investieren und sich zu beteiligen.

Eine der bedeutendsten und zugänglichsten Einkommensquellen im Blockchain-Bereich sind Kryptowährungen selbst. Obwohl die Volatilität von Bitcoin und Ethereum häufig für Schlagzeilen sorgt, ermöglicht die zugrundeliegende Technologie weit mehr als nur Spekulation. Staking beispielsweise ist ein Prozess, bei dem man eine bestimmte Menge Kryptowährung in einer Wallet hält, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug für dieses Engagement erhält man Belohnungen, oft in Form weiterer Kryptowährung. Dies ähnelt dem Verzinsen eines herkömmlichen Sparkontos, bietet aber das Potenzial für höhere Renditen, birgt jedoch auch Risiken. Proof-of-Stake (PoS)-Blockchains, wie Ethereum nach dem Zusammenschluss, basieren auf diesem Konzept, wodurch Staking zu einem Eckpfeiler ihres Ökosystems und einer beliebten Strategie zur Einkommensgenerierung geworden ist.

Über das einfache Staking hinaus hat die aufstrebende Welt der dezentralen Finanzen (DeFi) ein noch breiteres Spektrum an Einkommensmöglichkeiten eröffnet. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf einer dezentralen, Blockchain-basierten Infrastruktur abzubilden. Hier können Sie Liquiditätsanbieter auf dezentralen Börsen (DEXs) werden. Indem Sie Kryptowährungspaare in einen Liquiditätspool einzahlen, ermöglichen Sie anderen Nutzern den Handel mit diesen Assets. Im Gegenzug für die Ermöglichung dieser Transaktionen erhalten Sie einen Anteil der vom Pool generierten Transaktionsgebühren. Dies kann eine attraktive Möglichkeit sein, passives Einkommen zu erzielen, insbesondere da die Handelsvolumina auf DEXs weiterhin stark ansteigen. Es ist jedoch wichtig, den sogenannten impermanenten Verlust zu verstehen. Dieses Risiko ist mit der Bereitstellung von Liquidität verbunden, da der Wert Ihrer hinterlegten Assets im Vergleich zum einfachen Halten sinken kann.

Kredit- und Darlehensplattformen sind eine weitere wichtige Einnahmequelle im DeFi-Bereich. Anstatt auf Banken angewiesen zu sein, können Privatpersonen ihre Krypto-Assets direkt über Smart Contracts verleihen. Die Kreditgeber erhalten Zinsen auf die eingezahlten Gelder, wobei die Zinssätze häufig durch Angebot und Nachfrage am Markt bestimmt werden. Umgekehrt können Sie, wenn Sie Kryptowährungen leihen möchten, dies gegen Hinterlegung von Sicherheiten tun. Diese Plattformen bieten flexible Konditionen und können ein wertvolles Instrument sein, um innerhalb des Krypto-Ökosystems Kapital zu verdienen und zu beschaffen. Die Sicherheit dieser Plattformen hat jedoch oberste Priorität, und eine sorgfältige Prüfung ist unerlässlich, um betrügerische oder unsichere Protokolle zu vermeiden.

Yield Farming stellt eine fortgeschrittene DeFi-Strategie dar, die häufig Staking, Liquiditätsbereitstellung und andere komplexe Protokolle kombiniert, um die Rendite zu maximieren. Yield Farmer verschieben ihre Assets strategisch zwischen verschiedenen DeFi-Anwendungen, um die höchsten Renditen zu erzielen, und nutzen dabei oft komplexe Strategien, um ihre Erträge zu steigern. Obwohl das Potenzial für hohe Renditen verlockend ist, zählt Yield Farming auch zu den komplexesten und risikoreichsten Bereichen der Blockchain-Einkommensgenerierung und erfordert ein tiefes Verständnis von Smart Contracts, Marktdynamiken und robusten Risikomanagementstrategien.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat völlig neue Einkommensmöglichkeiten eröffnet. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es ein Kunstwerk, ein Sammlerstück, ein virtuelles Grundstück oder sogar eine Eintrittskarte für eine Veranstaltung. Für Kreative bedeutet der Direktverkauf von NFTs an ihr Publikum, dass sie traditionelle Galerien und Zwischenhändler umgehen und so einen größeren Anteil der Einnahmen behalten und durch die Programmierung von Smart Contracts sogar Lizenzgebühren auf Weiterverkäufe erzielen können. Dies bietet Künstlern, Musikern und anderen Kreativen einen direkten Weg, ihre digitalen Werke zu monetarisieren.

Für Sammler und Investoren bieten NFTs die Möglichkeit zur Wertsteigerung. Erwirbt man ein NFT, das an Popularität oder Seltenheit gewinnt, kann sein Wert deutlich steigen und einen gewinnbringenden Weiterverkauf ermöglichen. Neben reiner Spekulation bieten manche NFTs auch einen praktischen Nutzen: Sie ermöglichen ihren Besitzern Zugang zu exklusiven Communities, Spielgegenständen oder sogar zukünftigen Umsatzbeteiligungen. „Play-to-Earn“-Spiele (P2E) nutzen NFTs beispielsweise als Spielfiguren, Gegenstände oder Land, die Spieler verdienen und handeln können. Durch die aktive Teilnahme an diesen Spielen und den Erwerb wertvoller Spielgegenstände können Spieler reales Einkommen generieren. Diese Verschmelzung von Gaming und Blockchain hat ein dynamisches Ökosystem geschaffen, in dem Unterhaltung und Verdienstmöglichkeiten eng miteinander verbunden sind.

Ein weiterer spannender Weg führt über Blockchain-basierte Dienste und Infrastruktur. Mit technischen Kenntnissen können Sie Smart Contracts für Unternehmen entwickeln, dezentrale Anwendungen (dApps) erstellen oder Beratungsleistungen im Blockchain-Bereich anbieten. Auch für weniger technisch versierte Personen bieten sich Möglichkeiten. Der Betrieb eines Blockchain-Knotens beispielsweise kann zur Sicherheit und Dezentralisierung des Netzwerks beitragen und gleichzeitig Belohnungen einbringen. Dies erfordert zwar oft einen gewissen technischen Aufwand für Einrichtung und Wartung, kann aber bei entsprechendem Interesse ein stabiles Einkommen sichern.

Das Konzept dezentraler autonomer Organisationen (DAOs) birgt ebenfalls neuartige Einkommensmöglichkeiten. DAOs sind von ihren Mitgliedern kontrollierte Organisationen, deren Regeln in Computerprogrammen kodiert sind. Mitglieder können durch die Einbringung ihrer Fähigkeiten, die Teilnahme an der Governance oder durch den Besitz von Governance-Token, deren Wert steigen oder die Gewinne ausschütten können, Einnahmen generieren. Diese Organisationen erforschen neue Wege, um Projekte zu managen, Gelder anzulegen und Ressourcen zu verteilen, und schaffen so einen gerechteren und gemeinschaftsorientierten Ansatz für Unternehmensgründung und Einkommensgenerierung.

Es ist wichtig, sich den Risiken von Blockchain-Einkommensquellen bewusst zu sein. Der Kryptowährungsmarkt ist bekanntermaßen sehr volatil, und Schwachstellen in Smart Contracts können zu erheblichen Verlusten führen. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und diese Unsicherheit kann den Wert und die Nutzbarkeit bestimmter digitaler Assets und Plattformen beeinträchtigen. Daher sind gründliche Recherche, ein diversifizierter Ansatz und die Verpflichtung, nur so viel zu investieren, wie man auch verlieren kann, von größter Bedeutung. Doch für diejenigen, die bereit sind, sich in diesem dynamischen Umfeld mit Umsicht und Wissen zu bewegen, bieten Blockchain-Einkommensquellen einen vielversprechenden Weg zu mehr finanzieller Unabhängigkeit und einen Einblick in die Zukunft der Vermögensbildung.

In unserer weiteren Erkundung der dynamischen Welt der Blockchain-Einkommensströme beleuchten wir die innovativen Mechanismen, die die Art und Weise, wie wir im digitalen Zeitalter Vermögen generieren, grundlegend verändern. Das Potenzial für passives Einkommen, direkte Monetarisierung und die aktive Teilnahme an dezentralen Wirtschaftssystemen ist enorm und wächst mit jedem technologischen Fortschritt. Während der vorherige Abschnitt die Grundlagen legte, werden in diesem Teil differenziertere und neue Möglichkeiten aufgezeigt, um einen umfassenderen Überblick für alle zu bieten, die das Potenzial der Blockchain nutzen möchten.

Neben den etablierten Bereichen Staking und DeFi-Kreditvergabe bieten Blockchain-basierte Spiele und das Metaverse weitere Verdienstmöglichkeiten. Wie bereits erwähnt, haben Play-to-Earn-Spiele (P2E) die Spielebranche revolutioniert, indem sie Spielern ermöglichen, durch Aktivitäten im Spiel reale Werte zu verdienen. Diese Spiele beinhalten typischerweise NFTs als integralen Bestandteil, beispielsweise Charaktere, Land oder Gegenstände, die Spieler besitzen, handeln und sogar an andere Spieler vermieten können. So könnte ein Spieler beispielsweise ein wertvolles virtuelles Grundstück in einem Metaverse-Spiel besitzen und es an andere Spieler vermieten, die darauf bauen oder Events veranstalten möchten. Dadurch generiert der Grundstücksbesitzer ein passives Einkommen, das durch die Eigentums- und Transaktionsfunktionen der zugrunde liegenden Blockchain ermöglicht wird.

Darüber hinaus bieten einige Pay-to-Win-Spiele direkte Verdienstmöglichkeiten durch das Abschließen von Quests, das Gewinnen von Kämpfen oder die Teilnahme an Turnieren. Die Belohnungen werden oft in der spieleigenen Kryptowährung ausgezahlt, die anschließend an Börsen gegen andere Kryptowährungen oder Fiatgeld getauscht werden kann. Der Schlüssel zum Erfolg in diesem Bereich liegt häufig darin, Spiele mit nachhaltigen Wirtschaftsmodellen und starken Communitys zu identifizieren und effiziente Strategien zur Gewinnmaximierung zu entwickeln. Es ist ein Bereich, der Unterhaltung mit Unternehmergeist verbindet und es Nutzern ermöglicht, ihre Spielfähigkeiten und ihre Zeit zu monetarisieren.

Ein weiteres bedeutendes Einkommenspotenzial liegt in der Erstellung und Monetarisierung digitaler Inhalte mittels Blockchain. Es entstehen Plattformen, die es Content-Erstellern – Autoren, Künstlern, Musikern und Videografen – ermöglichen, ihre Werke als NFTs zu tokenisieren. Dies bietet nicht nur einen sicheren und nachvollziehbaren Eigentumsnachweis, sondern eröffnet auch Möglichkeiten für Direktverkäufe und wiederkehrende Einnahmen. Ein Musiker könnte beispielsweise ein Album als limitierte NFT-Edition veröffentlichen und den Token-Inhabern exklusive Vorteile bieten. Zudem lassen sich Smart Contracts einbinden, die die Tantiemen automatisch an alle Beteiligten (Produzenten, Songwriter usw.) verteilen, sobald die Musik gestreamt oder weiterverkauft wird. Diese direkte Kontrolle und die automatisierte Umsatzbeteiligung stellen einen bedeutenden Wandel gegenüber traditionellen Vertriebsmodellen dar.

Für Konsumenten und Fans bietet der Besitz dieser tokenisierten Assets exklusiven Zugang, ein Gefühl der Zugehörigkeit und die Möglichkeit einer Wertsteigerung. Dies schafft eine intensivere und lohnendere Beziehung zwischen Kreativen und ihrem Publikum und fördert eine Community, von der beide Seiten profitieren. Auch das Bloggen und die Content-Erstellung auf dezentralen Plattformen bieten Chancen. Einige Plattformen belohnen Nutzer mit Kryptowährung für das Erstellen und Kuratieren von Inhalten und verteilen diese Belohnung anhand von Kennzahlen wie Likes, Shares und Aufrufen. Dies fördert qualitativ hochwertige Inhalte und die aktive Beteiligung der Community und macht ein Hobby zu einer potenziellen Einnahmequelle.

Der Bereich der dezentralen Anwendungen (dApps) und der Web3-Infrastruktur bietet eine technisch orientierte Einnahmequelle. Entwickler können dApps erstellen und bereitstellen, die vielfältige Funktionen erfüllen – von sozialen Netzwerken und Produktivitätstools bis hin zu spezialisierten Finanzdienstleistungen. Erfolgreich gestartete dApps generieren Einnahmen durch Transaktionsgebühren, Premium-Funktionen oder die Ausgabe eigener Token. Diese Token können verkauft werden, um die Weiterentwicklung zu finanzieren oder an frühe Mitwirkende verteilt werden. Für Entwickler mit Programmierkenntnissen bietet die Mitarbeit an Open-Source-Blockchain-Projekten die Möglichkeit, Prämien oder sogar Anteile an den Projekten zu erhalten.

Auch ohne direkte Programmierkenntnisse können Einzelpersonen durch den Betrieb von Nodes zum Blockchain-Ökosystem beitragen. Nodes sind unerlässlich für die Sicherheit, Dezentralisierung und Funktionalität vieler Blockchain-Netzwerke. Der Betrieb eines Validator-Nodes erfordert beispielsweise oft einen erheblichen Anteil der netzwerkeigenen Kryptowährung. Im Gegenzug erhält man Belohnungen für die Validierung von Transaktionen und die Sicherung des Netzwerks. Dies ist eine eher passive Einkommensquelle, die zwar eine anfängliche Einrichtung und laufende Wartung erfordert, aber direkt zur Stabilität der Blockchain beiträgt.

Die Erforschung dezentraler Speicherlösungen bietet eine weitere Möglichkeit. Dienste wie Filecoin und Arweave bieten Anreize für Privatpersonen und Unternehmen, ihren ungenutzten Festplattenspeicher zur dezentralen Datenspeicherung zu vermieten. Nutzer erhalten Kryptowährung für die Bereitstellung von Speicherplatz und tragen so zu einer robusteren und zensurresistenteren Internetinfrastruktur bei. Dies ist eine besonders attraktive Option für diejenigen, die über überschüssige Speicherkapazität verfügen und diese ohne aktiven Aufwand monetarisieren möchten.

Neben direkten Verdienstmöglichkeiten bieten sich auch Chancen im Bereich Blockchain-basierter Risikokapital- und Investment-DAOs. Diese dezentralen Organisationen bündeln das Kapital ihrer Mitglieder, um in vielversprechende Blockchain-Projekte, Startups oder NFTs zu investieren. Durch Beiträge zu diesen DAOs erhalten Einzelpersonen Zugang zu Frühphaseninvestitionen, die ihnen sonst verwehrt blieben. Die aus erfolgreichen Investitionen erzielten Gewinne werden anschließend unter den DAO-Mitgliedern verteilt, wodurch ein gemeinschaftlicher Ansatz zur Vermögensbildung entsteht. Dies erfordert ein gutes Gespür für vielversprechende Projekte und ein Verständnis von Anlagestrategien, demokratisiert aber den Zugang zu Risikokapital.

Schließlich sollte man die wachsende Bedeutung digitaler Identität und Reputation auf der Blockchain berücksichtigen. Da sich immer mehr Bereiche unseres Lebens ins Internet verlagern, werden verifizierbare digitale Identitäten zunehmend wertvoller. Projekte, die sich auf selbstbestimmte Identitätslösungen konzentrieren, könnten Einkommensmöglichkeiten für diejenigen bieten, die zu diesen Systemen beitragen oder sie nutzen. Dabei wird der Datenschutz gewährleistet und potenziell die Möglichkeit geboten, Belohnungen für die sichere und dezentrale Verifizierung ihrer Identität zu erhalten.

Es ist unerlässlich, die Bedeutung von Vorsicht und sorgfältiger Prüfung zu betonen. Der Blockchain-Bereich steckt noch in den Kinderschuhen, und mit rasanter Innovation gehen inhärente Risiken einher. Die regulatorische Klarheit entwickelt sich weltweit stetig weiter, und die Technologie selbst ist anfällig für Fehler und Sicherheitslücken. Es ist daher von größter Wichtigkeit, die spezifischen Mechanismen jeder Einkommensquelle, die mit den zugrunde liegenden Vermögenswerten und Protokollen verbundenen Risiken sowie das Potenzial für vorübergehende Verluste oder Sicherheitslücken zu verstehen. Die Diversifizierung über verschiedene Arten von Blockchain-Einkommensquellen kann ebenfalls zur Risikominderung beitragen. Indem man diese Möglichkeiten mit einer fundierten und ausgewogenen Perspektive angeht, können Einzelpersonen das transformative Potenzial der Blockchain-Technologie effektiv nutzen, nachhaltige Einkommensquellen aufbauen und den Weg zu größerer finanzieller Unabhängigkeit im digitalen Zeitalter ebnen.

Monetarisierung von Telegram-Empfehlungen mit Kryptowährungen – Eine lukrative Strategie für digital

Digitale Schätze in greifbaren Reichtum verwandeln Die Kunst der Blockchain-Technologie