Strategien zur finanziellen Inklusion im Solana-Ethereum-Ökosystem bis 2026 mithilfe von Smart Contr

Einführung in die Zukunft der finanziellen Inklusion

Im sich rasant entwickelnden Umfeld des digitalen Finanzwesens markiert das Jahr 2026 einen entscheidenden Wendepunkt für die finanzielle Inklusion innerhalb der Solana- und Ethereum-Ökosysteme. Mit dem anhaltenden Wachstum dieser Plattformen tritt ihr Potenzial zur Demokratisierung des Zugangs zu Finanzdienstleistungen immer deutlicher hervor. Die Integration von Smart Contracts steht an der Spitze dieser Revolution und bietet beispiellose Möglichkeiten für Inklusion und Zugänglichkeit.

Smart Contracts verstehen

Im Kern ist ein Smart Contract ein sich selbst ausführender Vertrag, dessen Vertragsbedingungen direkt im Code verankert sind. Diese digitalen Vereinbarungen setzen die Bedingungen automatisch durch und überprüfen sie, wodurch der Bedarf an Vermittlern und die damit verbundenen Kosten reduziert werden. Diese inhärente Transparenz und Effizienz sind entscheidend für den Aufbau von Vertrauen in dezentrale Finanzsysteme.

Solanas Rolle bei der finanziellen Inklusion

Solana, bekannt für seinen hohen Durchsatz und niedrige Transaktionsgebühren, ist ideal geeignet, um finanzielle Inklusion zu fördern. Die Fähigkeit der Plattform, Tausende von Transaktionen pro Sekunde zu einem Bruchteil der Kosten im Vergleich zu Ethereum zu verarbeiten, macht sie zu einer attraktiven Option für Entwicklungsländer und unterversorgte Bevölkerungsgruppen. Mit seinem fortschrittlichen Konsensmechanismus und seinem robusten Netzwerk ebnet Solana den Weg für ein inklusives Finanzökosystem, das die Bedürfnisse der globalen Bevölkerung erfüllt.

Die Entwicklung von Ethereum für Finanzdienstleistungen

Ethereum, der Pionier der Smart-Contract-Technologie, entwickelt sich kontinuierlich weiter und integriert neue Funktionen und Verbesserungen mit dem Ziel, die Skalierbarkeit zu erhöhen und die Kosten zu senken. Das bevorstehende Ethereum 2.0-Upgrade verspricht deutlich höhere Transaktionsgeschwindigkeiten und niedrigere Gebühren und macht die Plattform damit für den breiten Einsatz im Finanzdienstleistungssektor attraktiver. Die starke Entwicklergemeinschaft und die große Auswahl an dezentralen Anwendungen (dApps) stärken die Position der Plattform im Bereich der finanziellen Inklusion zusätzlich.

Strategische Ansätze zur finanziellen Inklusion

Plattformübergreifende Interoperabilität ist entscheidend, um die Vorteile von Solana und Ethereum optimal zu nutzen. Durch nahtlose Verbindungen zwischen diesen Ökosystemen lassen sich Finanzdienstleistungen einfacher über verschiedene Plattformen hinweg übertragen und nutzen. Diese Synergie ermöglicht ein kohärenteres und inklusiveres Finanznetzwerk, das Nutzern unabhängig von der zugrunde liegenden Blockchain Zugriff auf die Dienste gewährt.

Dezentrale Identitätslösungen: Die Identitätsprüfung stellt ein erhebliches Hindernis für die finanzielle Inklusion dar. Dezentrale Identitätslösungen, basierend auf Smart Contracts, ermöglichen sichere und verifizierbare Identitäten für Personen ohne Zugang zu traditionellen Bankensystemen. Diese Lösungen bieten die Möglichkeit zur Teilhabe an der digitalen Wirtschaft, indem sie den Schutz der Identität gewährleisten und gleichzeitig den Zugang zu Finanzdienstleistungen ermöglichen.

Mikrofinanzierung und Mikrokredite: Intelligente Verträge können den Mikrofinanzsektor revolutionieren, indem sie transparente, effiziente und leicht zugängliche Mikrokredite ermöglichen. Diese Mikrokredite können individuell auf die Bedürfnisse von Menschen in unterversorgten Gemeinschaften zugeschnitten werden und ihnen die finanziellen Mittel für die Gründung kleiner Unternehmen oder die Deckung lebensnotwendiger Ausgaben bereitstellen.

Bildungs- und Sensibilisierungsprogramme Um das Potenzial der Blockchain für finanzielle Inklusion voll auszuschöpfen, sind Bildung und Sensibilisierung von entscheidender Bedeutung. Programme, die Menschen über die Vorteile der Blockchain-Technologie und deren effektive Anwendung aufklären, können Einzelpersonen befähigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Diese Aufklärung kann über verschiedene Kanäle verbreitet werden, darunter soziale Medien, Workshops und Online-Kurse.

Partnerschaften mit lokalen Organisationen: Die Zusammenarbeit mit lokalen NGOs und Gemeindeorganisationen kann dazu beitragen, die Kluft zwischen Blockchain-Technologie und denjenigen Menschen zu überbrücken, die am dringendsten auf Finanzdienstleistungen angewiesen sind. Diese Partnerschaften können die Implementierung von Blockchain-Lösungen in realen Anwendungsszenarien erleichtern und sicherstellen, dass die Vorteile von Smart Contracts auch den Menschen vor Ort zugutekommen.

Schlussfolgerung zu Teil 1

Mit Blick auf das Jahr 2026 ist das Potenzial für finanzielle Inklusion innerhalb der Solana- und Ethereum-Ökosysteme enorm. Die Integration von Smart Contracts bietet einen vielversprechenden Weg, Barrieren abzubauen und einen gleichberechtigten Zugang zu Finanzdienstleistungen zu ermöglichen. Durch die Nutzung plattformübergreifender Interoperabilität, dezentraler Identitätslösungen, Mikrofinanzierung, Bildungsinitiativen und lokaler Partnerschaften können diese Blockchain-Plattformen eine entscheidende Rolle bei der Gestaltung einer inklusiveren finanziellen Zukunft spielen.

Der Einfluss von Smart Contracts auf die finanzielle Inklusion

Transparenz und Vertrauen gewährleisten

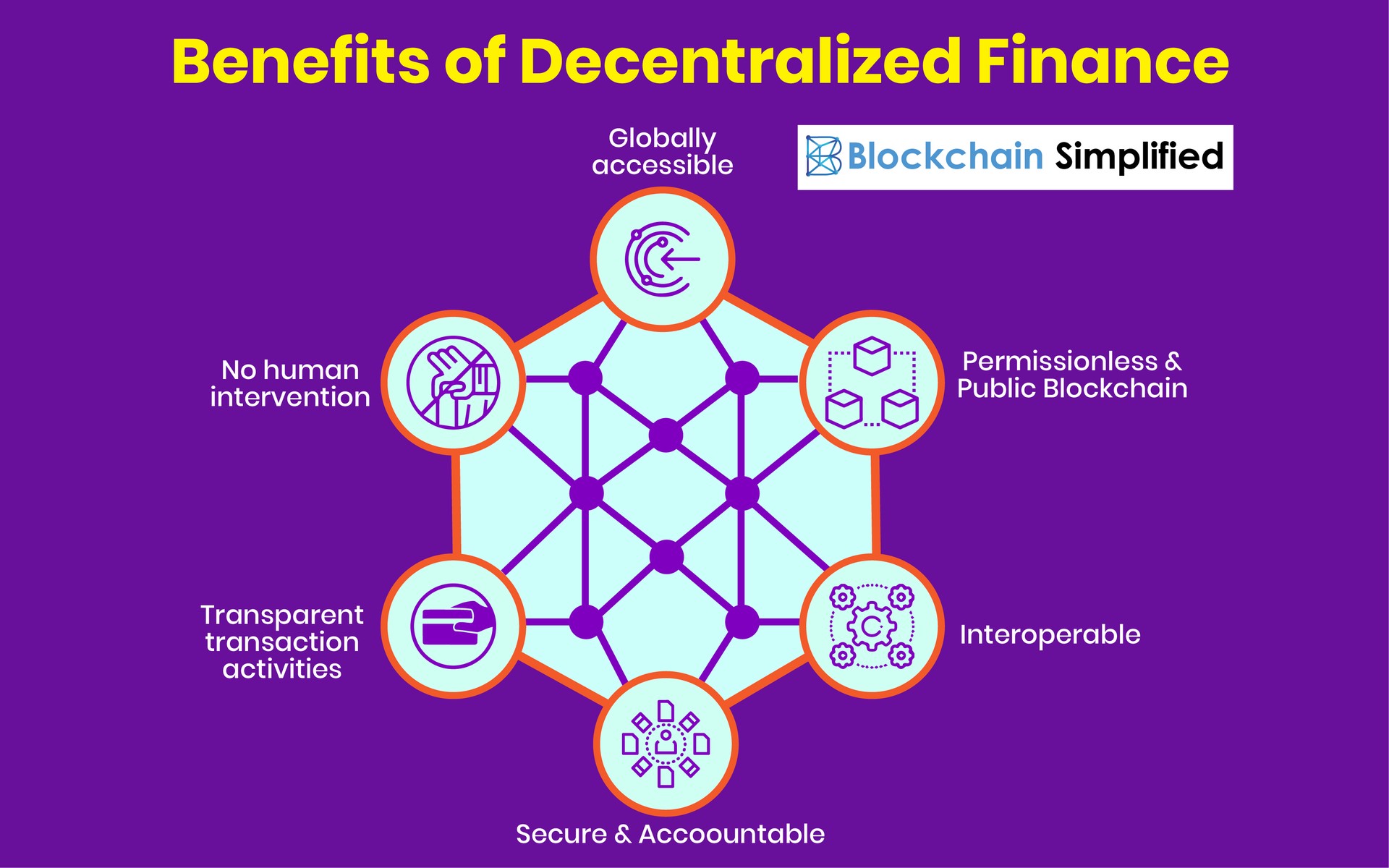

Einer der überzeugendsten Aspekte von Smart Contracts ist ihre inhärente Transparenz. Jede Transaktion und jede Vereinbarung, die über einen Smart Contract abgewickelt wird, wird in der Blockchain gespeichert und bildet so ein unveränderliches Register aller Aktivitäten. Diese Transparenz schafft Vertrauen bei den Nutzern, da sie die Vertragsbedingungen und deren Ausführung unabhängig überprüfen können. In traditionellen Finanzsystemen beruht Vertrauen oft auf Intermediären, was kostspielig und anfällig für Fehler oder Betrug sein kann. Smart Contracts eliminieren diese Mittelsmänner und fördern so ein vertrauenswürdigeres Umfeld für Finanztransaktionen.

Skalierbarkeit und Kosteneffizienz

Skalierbarkeit bleibt für viele Blockchain-Netzwerke eine Herausforderung, doch Fortschritte bei Layer-2-Lösungen und Netzwerk-Upgrades bringen bedeutende Verbesserungen. Solana und Ethereum konzentrieren sich auf die Optimierung der Skalierbarkeit, um sicherzustellen, dass ihre Netzwerke eine wachsende Anzahl von Transaktionen ohne Einbußen bei Geschwindigkeit oder Effizienz bewältigen können. Niedrigere Transaktionskosten, die durch diese Verbesserungen ermöglicht werden, machen es mehr Menschen zugänglich, Finanztransaktionen durchzuführen, ohne die hohen Gebühren traditioneller Banken tragen zu müssen.

Globale Reichweite und Zugänglichkeit

Die Blockchain-Technologie hat das Potenzial, selbst die entlegensten und am stärksten benachteiligten Bevölkerungsgruppen zu erreichen. Mithilfe von Smart Contracts können Finanzdienstleistungen weltweit angeboten werden, unabhängig von geografischen oder wirtschaftlichen Barrieren. Diese globale Reichweite ist besonders vorteilhaft für Entwicklungsländer, in denen der Zugang zu traditioneller Bankinfrastruktur eingeschränkt ist. Smart Contracts ermöglichen es Einzelpersonen, digitale Geldbörsen zu eröffnen, Kredite aufzunehmen und an Finanzmärkten teilzunehmen, wodurch sie Vermögen aufbauen und ihre wirtschaftliche Lage verbessern können.

Anwendungen in der Praxis

Geldüberweisungen sind für Millionen von Menschen weltweit eine wichtige finanzielle Lebensader, insbesondere für diejenigen, die auf Geld angewiesen sind, das von im Ausland arbeitenden Familienmitgliedern geschickt wird. Intelligente Verträge können den Geldtransferprozess vereinfachen, indem sie Gebühren senken und Zwischenhändler überflüssig machen. Diese Effizienzsteigerung kann einen erheblichen Unterschied darin ausmachen, wie viel Geld die Empfänger tatsächlich erreicht und somit letztendlich deren Familien und Gemeinschaften unterstützt.

Intelligente Verträge im Versicherungswesen können die Branche revolutionieren, indem sie transparente und automatisierte Schadenbearbeitungsprozesse ermöglichen. Policen lassen sich in intelligente Verträge kodieren, die Auszahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind. Diese Automatisierung beschleunigt nicht nur die Schadenbearbeitung, sondern verringert auch das Risiko von Betrug und Fehlern und bietet Versicherungsnehmern somit mehr Sicherheit.

Der Zugang zur Gesundheitsversorgung ist ein entscheidender Aspekt der finanziellen Inklusion. Intelligente Verträge ermöglichen Mikrozahlungen für Gesundheitsleistungen und erlauben es Einzelpersonen, medizinische Behandlungen erst bei Inanspruchnahme zu bezahlen. Dieses Modell kann insbesondere in Regionen von Vorteil sein, in denen Vorauszahlungen ein Hindernis für den Zugang zur Gesundheitsversorgung darstellen. Darüber hinaus tragen intelligente Verträge dazu bei, dass Zahlungen korrekt erfasst und verteilt werden, wodurch die Verantwortlichkeit und Transparenz in der Gesundheitsfinanzierung verbessert werden.

Zukunftstrends und Innovationen

Dezentrale autonome Organisationen (DAOs) sind Organisationen, die durch Smart Contracts gesteuert werden und in denen Entscheidungen gemeinschaftlich von Token-Inhabern getroffen werden. Diese Organisationen können eine zentrale Rolle bei der finanziellen Inklusion spielen, indem sie dezentrale Governance-Strukturen für gemeinschaftlich getragene Finanzinitiativen bereitstellen. DAOs können Projekte finanzieren, Ressourcen verwalten und Zuschüsse direkt an Einzelpersonen und Organisationen verteilen, die sich für finanzielle Inklusion einsetzen.

Tokenisierung von Vermögenswerten Die Tokenisierung von Vermögenswerten wie Immobilien, Rohstoffen und geistigem Eigentum kann den Zugang zu diesen Vermögenswerten demokratisieren, indem sie diese in kleinere, besser handhabbare Einheiten aufteilt. Smart Contracts können die Prozesse des Kaufs, Verkaufs und der Verwaltung dieser Token automatisieren und es so Einzelpersonen erleichtern, an Vermögensmärkten teilzunehmen, die ihnen zuvor unzugänglich waren.

Blockchain-basiertes Crowdfunding: Die Blockchain-Technologie kann Crowdfunding-Plattformen verbessern, indem sie transparente und sichere Mittel zur Finanzierung verschiedener Initiativen bereitstellt. Intelligente Verträge können die Verteilung der Gelder an Projekte automatisieren, sobald bestimmte Finanzierungsschwellen erreicht sind. So wird sichergestellt, dass die Beiträge effektiv und transparent eingesetzt werden. Dieser Ansatz kann Basisbewegungen und Gemeinschaftsprojekte befähigen, die notwendige Finanzierung für ihren Erfolg zu erhalten.

Schluss von Teil 2

Mit Blick auf das Jahr 2026 wird die Rolle von Smart Contracts für die finanzielle Inklusion in den Ökosystemen von Solana und Ethereum exponentiell wachsen. Die Transparenz, Skalierbarkeit und Kosteneffizienz dieser digitalen Vereinbarungen verändern die Art und Weise, wie Finanzdienstleistungen angeboten und genutzt werden. Durch die Nutzung realer Anwendungen und neuer Trends ebnen Smart Contracts den Weg für eine inklusivere und gerechtere finanzielle Zukunft, in der jeder die Möglichkeit hat, an der digitalen Wirtschaft teilzuhaben und von ihr zu profitieren.

Zusammenfassend lässt sich sagen, dass die Verbindung von Blockchain-Technologie und finanzieller Inklusion enormes Zukunftspotenzial birgt. Mit Smart Contracts als Kernstück dieser Transformation sind die Ökosysteme von Solana und Ethereum bestens gerüstet, um Menschen weltweit neue Möglichkeiten in Bezug auf Zugänglichkeit, Transparenz und Selbstbestimmung zu eröffnen.

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, der, wie gewünscht, in zwei Teile gegliedert ist.

Im großen, sich ständig weiterentwickelnden Orchester des modernen Lebens hat eine neue Bewegung begonnen – eine Symphonie, dirigiert von der unsichtbaren Hand des digitalen Finanzwesens, die uns in ein harmonisches Zeitalter des digitalen Einkommens führt. Wir stehen am Rande einer Revolution, in der die umständlichen, papierlastigen Transaktionen von gestern durch den reibungslosen, sofortigen Datenfluss ersetzt werden. Es geht hier nicht nur um Bequemlichkeit; es geht um einen grundlegenden Wandel in der Art und Weise, wie wir verdienen, sparen, ausgeben und investieren, und schafft so ein dynamischeres und zugänglicheres Finanzökosystem für alle. Das Aufkommen des digitalen Finanzwesens hat komplexe Finanzprozesse entmystifiziert und sie für Menschen zugänglich gemacht, die einst am Rande des traditionellen Bank- und Anlagewesens standen. Denken Sie nur daran: Noch vor zehn Jahren bedeutete die Eröffnung eines Anlageportfolios oder die Aufnahme eines Kredits Berge von Papierkram, lange Warteschlangen und ein gewisses Maß an Exklusivität. Heute können Sie mit wenigen Klicks auf Ihrem Smartphone in globale Märkte investieren, Ihr Budget mit intelligenten Apps verwalten und sogar Kredite erhalten, die auf Ihre individuelle finanzielle Situation zugeschnitten sind. Diese Demokratisierung des Finanzwesens ist das Fundament, auf dem das Konzept des digitalen Einkommens aufbaut.

Die Definition von „Einkommen“ erweitert sich. Jenseits des klassischen Acht-Stunden-Jobs ermöglicht die digitale Finanzwelt es Menschen, ihre Fähigkeiten, Leidenschaften und sogar ungenutzte digitale Ressourcen zu monetarisieren. Die Gig-Economy, einst ein Nischensektor, hat dank der nahtlosen Integration digitaler Zahlungssysteme einen regelrechten Boom erlebt. Plattformen wie Upwork, Fiverr und Airbnb verbinden Menschen weltweit mit Aufträgen und ermöglichen grenzüberschreitende Zahlungen mit beispielloser Leichtigkeit. So kann beispielsweise ein Grafikdesigner auf Bali von einem Kunden in Berlin bezahlt werden oder ein Autor in Buenos Aires für eine Publikation in New York schreiben – alles bequem von zu Hause aus. Die Rolle von Vermittlern schrumpft, und die direkte Verbindung zwischen Talent und Verdienst wird immer stärker. Diese Disintermediation ist ein zentrales Merkmal der digitalen Finanzrevolution: Sie eliminiert die traditionellen Zwischenhändler und ermöglicht einen effizienteren und oft lukrativeren Austausch.

Darüber hinaus hat die digitale Finanzwelt völlig neue Wege zur Einkommensgenerierung eröffnet, die vor nur einer Generation noch unvorstellbar waren. Kryptowährungen und die Blockchain-Technologie, die sich zwar noch in der Entwicklung befinden, bieten bereits jetzt Möglichkeiten, durch Mining, Staking und dezentrale Finanzprotokolle (DeFi) Geld zu verdienen. Diese Technologien geben einen Einblick in eine Zukunft, in der Finanztransaktionen transparent, sicher und potenziell frei von der Kontrolle zentraler Instanzen sind. Auch wenn die Volatilität dieser Märkte abschreckend wirken mag, sind die zugrunde liegenden Prinzipien der Dezentralisierung und der Peer-to-Peer-Interaktion unbestreitbar wirkungsvoll. Wer bereit ist, sich mit den komplexen Zusammenhängen auseinanderzusetzen, findet in der digitalen Finanzwelt ein Innovationsfeld, auf dem frühe Anwender beträchtliche Gewinne erzielen können.

Über spekulative Investitionen hinaus fördert das digitale Finanzwesen auch eine Kultur des passiven Einkommens. Plattformen für Peer-to-Peer-Kredite, automatisierte Anlageportfolios (Robo-Advisors) und sogar die Verzinsung digitaler Vermögenswerte in Spezialkonten werden immer ausgefeilter. Diese Tools ermöglichen es Nutzern, ihr Geld für sich arbeiten zu lassen und Einkommensströme zu generieren, die nur minimalen Aufwand erfordern. Stellen Sie sich vor, Sie erzielen ein regelmäßiges Einkommen aus digitalen Vermögenswerten, in die Sie investiert haben, oder indem Sie kleine Teile Ihrer Ersparnisse an Privatpersonen oder Unternehmen verleihen, die diese benötigen. Dieser Wandel von aktiver Arbeit hin zu intelligentem Vermögensmanagement ist eine bedeutende Weiterentwicklung unseres Verständnisses von finanzieller Sicherheit und Vermögensbildung. Er ermöglicht ein diversifizierteres Einkommensportfolio, reduziert die Abhängigkeit von einer einzigen Einkommensquelle und bietet Schutz vor wirtschaftlichen Abschwüngen.

Die Zugänglichkeit digitaler Finanzdienstleistungen spielt eine entscheidende Rolle für die finanzielle Inklusion. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur lückenhaft oder gar nicht vorhanden. Digitale Finanzdienstleistungen hingegen basieren auf der allgegenwärtigen Verfügbarkeit von Smartphones und Internetverbindungen. Dadurch können nun auch Menschen in abgelegenen Dörfern oder unterversorgten Stadtgebieten Finanzdienstleistungen in Anspruch nehmen, an der digitalen Wirtschaft teilhaben und ihre finanzielle Zukunft gestalten. Digitale Geldbörsen, mobile Zahlungsdienste und vereinfachte Online-Banking-Plattformen schließen diese Lücke und ermöglichen es Millionen von Menschen, ihr Geld zu verwalten, Geldüberweisungen zu empfangen und sogar Mikrokredite aufzunehmen. Es geht hier nicht nur um wirtschaftliche, sondern auch um soziale Teilhabe, die den Einzelnen mehr Kontrolle über ihr Leben und ihre Zukunft gibt. Die Möglichkeit, sicher und kostengünstig zu sparen, Transaktionen durchzuführen und zu investieren, kann für Einzelpersonen und Gemeinschaften einen entscheidenden Wendepunkt darstellen.

Der Aufstieg des digitalen Finanzwesens erfordert gleichzeitig eine Steigerung der digitalen Kompetenz. Da immer mehr unserer Finanzen online abgewickelt werden, ist es unerlässlich zu verstehen, wie wir uns auf diesen Plattformen zurechtfinden, unsere digitalen Vermögenswerte schützen und fundierte Entscheidungen treffen können. Bildungsangebote, Webinare und Online-Kurse vermitteln das nötige Wissen, um in dieser neuen Welt erfolgreich zu sein. Finanzbildung beschränkt sich nicht mehr auf Lehrbücher; sie ist interaktiv, zugänglich und auf das digitale Zeitalter zugeschnitten. Phishing-Betrug zu erkennen, die Nutzungsbedingungen von Investment-Apps zu verstehen und eine persönliche Finanzstrategie zu entwickeln, sind entscheidende Bausteine, um sich in der Welt des digitalen Finanzwesens zurechtzufinden und das Potenzial digitaler Einkünfte optimal zu nutzen. Dieser proaktive Lernansatz ermöglicht es, Chancen zu ergreifen und gleichzeitig die Risiken neuer Technologien zu minimieren. Die digitale Welt ist ein komplexes Gebilde, und schon ein grundlegendes Verständnis hilft, ihre Dynamik zu erfassen und aktiv mitzugestalten.

Die digitale Symphonie mit ihren vielfältigen Möglichkeiten und dem stetig wachsenden Innovationsschub verändert grundlegend unsere Finanzwelt, insbesondere im Bereich der digitalen Einkünfte. Je tiefer wir in dieses technologiegeprägte Zeitalter eintauchen, desto mehr wandelt sich der Begriff des Verdienens und der Vermögensbildung. Es handelt sich um einen Paradigmenwechsel, der über die traditionelle Vorstellung von Zeit gegen Geld hinausgeht und ein Zeitalter einläutet, in dem digitale Vermögenswerte, intellektuelles Kapital und vernetzte Verbindungen zunehmend wertvolle Güter darstellen. Die Konvergenz von digitalem Finanzwesen und digitalem Einkommen ist nicht bloß ein Trend, sondern eine grundlegende Umstrukturierung unserer wirtschaftlichen Realität.

Betrachten wir die rasante Entwicklung der Creator Economy. Plattformen wie YouTube, TikTok, Patreon und Substack ermöglichen es Einzelpersonen, direkte Beziehungen zu ihrem Publikum aufzubauen und Hobbys und Leidenschaften in nachhaltige Einkommensquellen zu verwandeln. Digitale Finanzdienstleistungen bilden das Fundament dieses gesamten Ökosystems. Kreative können direkte Zahlungen von ihren Fans erhalten, auf abonnementbasierte Umsatzmodelle zugreifen und sogar digitale Produkte wie E-Books oder Online-Kurse verkaufen. Dadurch werden traditionelle Kontrollinstanzen umgangen, Talente können sich entfalten und direkt belohnt werden. Die Möglichkeit, Mikrozahlungen sofort zu erhalten, verschiedene Einnahmequellen in einer einzigen digitalen Geldbörse zu verwalten und sogar Lizenzgebühren über Smart Contracts auf einer Blockchain zu erhalten, verdeutlicht die Leistungsfähigkeit digitaler Finanzdienstleistungen für Kreative und deren digitale Einkommensgenerierung. Es ist ein Beweis dafür, wie Technologie Unternehmertum demokratisieren und es jedem mit einer überzeugenden Idee und dem Willen zur Umsetzung zugänglich machen kann.

Über den kreativen Bereich hinaus revolutioniert die digitale Finanzwelt auch das Investieren. Robo-Advisors, die auf hochentwickelten Algorithmen basieren, bieten personalisierte Anlageberatung und Portfoliomanagement zu einem Bruchteil der Kosten traditioneller Finanzberater. Diese Plattformen analysieren die Risikotoleranz und die finanziellen Ziele ihrer Kunden und investieren und rebalancieren Portfolios automatisch, um die Rendite zu optimieren. Dadurch werden anspruchsvolle Anlagestrategien einem breiteren Publikum zugänglich – von jungen Berufseinsteigern bis hin zu Menschen, die ihre Altersvorsorge aufbessern möchten. Darüber hinaus ermöglicht der Trend zum Bruchteilskauf von Vermögenswerten, Anteile an hochwertigen Gütern wie Immobilien oder Kunstwerken zu erwerben – Vermögenswerte, die zuvor für die meisten unerreichbar waren. Digitale Plattformen beseitigen diese Barrieren und ermöglichen eine gerechtere Verteilung von Anlagechancen sowie das Potenzial für diversifizierte digitale Einkommensströme.

Das Aufkommen dezentraler Finanzdienstleistungen (DeFi) stellt eine weitere bedeutende Entwicklung im Bereich digitaler Einkünfte dar. DeFi-Plattformen, die auf der Blockchain-Technologie basieren, bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – ohne die Notwendigkeit traditioneller Intermediäre wie Banken. Nutzer können passives Einkommen erzielen, indem sie ihre digitalen Vermögenswerte Liquiditätspools zur Verfügung stellen und dafür Zinsen erhalten. Sie können auch Yield Farming betreiben, eine komplexere, aber potenziell lukrative Strategie zur Renditeerzielung. Obwohl der DeFi-Bereich noch in der Entwicklung ist und eigene Risiken birgt, bietet er einen Einblick in eine Zukunft mit transparenteren, offeneren und zugänglicheren Finanzsystemen. Dies ermöglicht es Einzelpersonen, mehr Kontrolle über ihre Vermögenswerte zu erlangen und neue Wege zur Einkommensgenerierung zu erschließen. Die Möglichkeit, Zinsen auf Vermögenswerte zu erhalten, die sonst ungenutzt blieben, oder Zugang zu bisher nicht verfügbaren Finanzinstrumenten zu erhalten, ist ein starker Anreiz.

Die Gig-Economy entwickelt sich stetig weiter, unterstützt durch reibungslose digitale Zahlungslösungen. Freiberufler und Selbstständige haben heute Zugang zu einem globalen Marktplatz für ihre Dienstleistungen, können in verschiedenen Währungen verdienen und Zahlungen nahezu in Echtzeit über digitale Geldbörsen und Zahlungsportale erhalten. Diese Flexibilität ermöglicht es ihnen, ihre Karriere an ihren Lebensstil anzupassen, mehrere Projekte gleichzeitig zu bearbeiten und ihr Einkommen zu diversifizieren. Der Aufstieg der „Nebenverdienst“-Kultur wird maßgeblich durch diese digitalen Finanzinstrumente ermöglicht. Sie erlauben es Einzelpersonen, ihre Fähigkeiten und ihre Freizeit zu nutzen, um zusätzliches Einkommen zu generieren – sei es durch Fahrten für Fahrdienste, Essenslieferungen oder spezialisierte Beratungsleistungen. Digitale Finanzdienstleistungen bieten die notwendige Infrastruktur, damit diese flexiblen Arbeitsmodelle florieren und die Freiberufler zeitnah und effizient bezahlt werden können.

Die Navigation durch die Welt der digitalen Finanzen und digitalen Einkommensquellen birgt jedoch auch Herausforderungen. Das rasante Tempo des technologischen Wandels kann überfordernd wirken, und die Gefahr von Betrug und Täuschung ist allgegenwärtig. Fundierte digitale Kompetenzen und die Bereitschaft zum lebenslangen Lernen sind daher unerlässlich. Kenntnisse über bewährte Verfahren der Cybersicherheit, die Fähigkeit, seriöse von betrügerischen Plattformen zu unterscheiden, und ein geschultes Auge für Investitionsmöglichkeiten sind entscheidende Fähigkeiten. Die Finanzbildung muss sich anpassen und praktische Anleitungen zum Umgang mit digitalen Vermögenswerten, zum Verständnis der mit neuen Technologien verbundenen Risiken und zum Aufbau einer resilienten finanziellen Zukunft im digitalen Zeitalter bieten. Es geht darum, Menschen zu befähigen, in dieser sich wandelnden Finanzlandschaft aktiv mitzuwirken, anstatt nur passive Empfänger zu sein.

Mit Blick auf die Zukunft dürfte sich die Symbiose zwischen digitalem Finanzwesen und digitalem Einkommen weiter vertiefen. Wir können mit weiteren Innovationen in Bereichen wie programmierbarem Geld rechnen, bei dem Zahlungen automatisch ausgelöst werden, sobald bestimmte Bedingungen erfüllt sind, sowie mit noch ausgefeilteren KI-gestützten Finanztools, die Markttrends vorhersagen und Strategien zur Einkommensgenerierung optimieren können. Die laufende Entwicklung digitaler Zentralbankwährungen (CBDCs) könnte auch unsere Interaktion mit digitalem Geld grundlegend verändern und potenziell mehr Effizienz und Transparenz bieten. Die digitale Symphonie ist noch lange nicht am Ende; sie ist eine dynamische und sich ständig weiterentwickelnde Komposition, die spannende Möglichkeiten für all jene bietet, die bereit sind, zuzuhören, zu lernen und sich zu engagieren. Indem sie die Werkzeuge und Möglichkeiten des digitalen Finanzwesens nutzen, können Einzelpersonen ihre ganz eigene Erfolgsgeschichte schreiben und ein reichhaltiges und erfüllendes digitales Einkommen generieren.

Einnahmen durch dezentrale Governance – Stärkung bezahlter DAO-Beitragender_2

Potenziale freisetzen – Renditeerzielung aus privaten Kreditmärkten über DeFi-Protokolle