Entfesseln Sie Ihr digitales Vermögen Die Kunst der Krypto-zu-Bargeld-Strategie

Die Faszination von Kryptowährungen ist unbestreitbar. Der kometenhafte Aufstieg von Bitcoin, das dynamische Ökosystem von Ethereum und die Innovationskraft der Altcoin-Märkte haben Millionen von Menschen begeistert. Für viele begann es als spekulatives Unterfangen, als digitales Neuland, das es mit der Hoffnung auf hohe Renditen zu erkunden galt. Und für einige hat sich diese Hoffnung erfüllt – ein digitales Vermögen, aufgebaut auf der Blockchain-Technologie. Doch was geschieht, wenn dieses digitale Vermögen in greifbaren, alltäglichen Nutzen umgewandelt werden soll? Hier kommt die „Crypto-to-Cash-Strategie“ ins Spiel, ein entscheidender, oft übersehener Aspekt verantwortungsvollen Umgangs mit digitalen Vermögenswerten.

Der Wechsel von der abstrakten Welt der Kryptowährungen in die konkrete Welt der Fiatwährungen (wie USD, EUR, GBP) ist nicht einfach eine Frage des Drückens eines „Verkaufen“-Buttons. Es handelt sich um einen vielschichtigen Prozess, der sorgfältige Planung, ein Verständnis der Marktdynamik und ein ausgeprägtes Bewusstsein für potenzielle Risiken erfordert. Stellen Sie es sich wie die Vorbereitung auf einen wichtigen Lebensabschnitt vor: Sie würden ja auch nicht ohne einen soliden Plan für Wohnung, Arbeit und Logistik quer durchs Land ziehen. Genauso erfordert der Verkauf Ihrer Kryptowährungen eine strategische Planung.

Der erste entscheidende Faktor für eine erfolgreiche Krypto-zu-Bargeld-Strategie ist das Verständnis Ihrer Ziele. Warum möchten Sie Ihre Kryptowährung in Bargeld umwandeln? Geht es um eine Anzahlung für ein Haus, die Finanzierung eines Unternehmens, die Deckung unerwarteter Ausgaben oder einfach darum, Gewinne zu realisieren und Ihr Vermögen zu diversifizieren? Ihr Ziel beeinflusst maßgeblich den Zeitpunkt, den Betrag und die angewandten Methoden. Benötigen Sie beispielsweise kurzfristig eine hohe Summe für eine Anzahlung, ist eine aggressivere Strategie mit Fokus auf sofortige Liquidität wahrscheinlich ratsam. Dabei müssen Sie unter Umständen einen weniger optimalen Wechselkurs in Kauf nehmen, wenn Schnelligkeit oberste Priorität hat. Möchten Sie hingegen Ihre Kryptobestände schrittweise reduzieren und langfristig in sicherere Anlagen umschichten, können Sie geduldiger vorgehen und auf günstige Marktbedingungen warten.

Sobald Ihre Ziele klar sind, sollten Sie Ihre Bestände analysieren. Welche Kryptowährungen besitzen Sie? Wie hoch ist ihr aktueller Marktwert? Und vor allem: Wie liquide sind sie? Nicht alle Kryptowährungen lassen sich gleich gut in Bargeld umwandeln. Große Coins wie Bitcoin und Ethereum sind hochliquide und können daher problemlos an zahlreichen Börsen gehandelt werden. Viele kleinere Altcoins hingegen, insbesondere solche mit geringerem Handelsvolumen, lassen sich nur schwer verkaufen, ohne den Preis erheblich zu beeinflussen. Daher ist es wichtig, die an den Börsen verfügbaren Handelspaare zu kennen. Kann Ihr spezifischer Altcoin direkt gegen einen Stablecoin (wie USDT oder USDC) getauscht werden, der dann in Fiatgeld umgetauscht werden kann? Oder müssen Sie ihn zuerst in Bitcoin oder Ethereum und dann in Fiatgeld umwandeln? Jeder dieser Schritte birgt potenzielle Gebühren und Kursschwankungen.

Dies führt uns zur entscheidenden Betrachtung des richtigen Zeitpunkts für den Markteintritt und der Volatilität. Der Kryptowährungsmarkt ist berüchtigt für seine rasanten Preisschwankungen. Den perfekten Zeitpunkt für den Verkauf auf dem absoluten Höchststand zu erwischen, ist wie ein Sechser im Lotto – selten erfolgreich und oft frustrierend. Ein realistischerer Ansatz ist die Entwicklung einer Strategie, die diese Volatilität berücksichtigt. Dies kann das Festlegen vordefinierter Kursziele für Verkäufe oder die umgekehrte Anwendung des Dollar-Cost-Averaging (DCA) beinhalten – also den Verkauf einer festen Menge Kryptowährung in regelmäßigen Abständen, unabhängig vom Kurs. Dieses „Dollar-Cost-Averaging“ kann das Risiko mindern, alles auf einem vorübergehenden Tiefstand zu verkaufen. Es ist außerdem ratsam, sich über wichtige Marktnachrichten, regulatorische Entwicklungen und makroökonomische Trends, die die Kryptopreise beeinflussen könnten, auf dem Laufenden zu halten. Eine plötzliche negative Nachricht könnte einen rapiden Kursverfall auslösen, während positive regulatorische Klarheit zu einer Rallye führen könnte.

Die Wahl der richtigen Börse oder Plattform ist ein weiterer wichtiger Baustein Ihrer Krypto-zu-Geld-Strategie. Es gibt zahlreiche Kryptowährungsbörsen, jede mit ihrer eigenen Gebührenstruktur, den unterstützten Währungen, Auszahlungsmethoden und Sicherheitsprotokollen. Für die Umwandlung in Fiatgeld benötigen Sie eine Börse, die direkte Banküberweisungen (wie ACH, SEPA, Überweisungen) oder andere bequeme Auszahlungsoptionen anbietet. Die Recherche dieser Plattformen ist unerlässlich. Achten Sie auf Börsen mit einem guten Ruf in puncto Sicherheit, transparenten Gebühren und einem guten Kundenservice. Berücksichtigen Sie die Auszahlungslimits und Bearbeitungszeiten, da diese stark variieren können. Einige Börsen bieten zwar schnellere Auszahlungen, verlangen aber höhere Gebühren, während andere langsamer, aber kostengünstiger sein können.

Das Verständnis von Gebühren und Steuern ist unerlässlich. Jede Transaktion beim Umtausch von Kryptowährungen in Bargeld verursacht Kosten. Dazu gehören Handelsgebühren an Börsen, Netzwerkgebühren für den Kryptotransfer und gegebenenfalls Gebühren für Fiat-Auszahlungen. Darüber hinaus ist der Verkauf von Kryptowährungen mit Gewinn in den meisten Ländern steuerpflichtig. Es fallen Kapitalertragsteuern an, deren Höhe je nach Haltedauer (kurzfristige vs. langfristige Gewinne) variieren kann. Die Missachtung der Steuerpflichten kann zu erheblichen Strafen führen. Es wird dringend empfohlen, einen auf Kryptowährungen spezialisierten Steuerberater zu konsultieren, um die Einhaltung der Vorschriften sicherzustellen und zu verstehen, wie Ihre spezifischen Transaktionen steuerlich behandelt werden. Die sorgfältige Dokumentation aller Kauf-, Verkaufs- und Transfertransaktionen ist für eine korrekte Steuererklärung unerlässlich. Dies umfasst Datum, Betrag und den Fiat-Wert zum Zeitpunkt jeder Transaktion.

Schließlich sind Sicherheit und Risikomanagement während des gesamten Prozesses von größter Bedeutung. Schützen Sie Ihre Börsenkonten mit starken, einzigartigen Passwörtern und Zwei-Faktor-Authentifizierung (2FA). Seien Sie wachsam gegenüber Phishing-Versuchen und unerwünschten Angeboten. Bei der Übertragung größerer Kryptobeträge sollten Sie die Sicherheit Ihrer digitalen Wallets berücksichtigen. Für bedeutende Bestände bietet eine Hardware-Wallet ein höheres Maß an Sicherheit als Software-Wallets oder die Aufbewahrung von Assets auf einer Börse. Die schrittweise Planung des Auszahlungsprozesses kann ebenfalls eine sinnvolle Risikomanagement-Strategie sein, insbesondere bei sehr großen Beträgen, da Sie so Unregelmäßigkeiten oder Probleme frühzeitig erkennen können. Eine solide Krypto-zu-Bargeld-Strategie dient nicht nur der Gewinnerzielung, sondern auch dem Schutz Ihres Vermögens.

Der Weg von der schillernden digitalen Welt der Kryptowährungen hin zur greifbaren Realität des Bargelds ist ein Weg, den viele Anleger heute beschreiten müssen. Mit zunehmender Reife digitaler Vermögenswerte und dem Wachstum individueller Portfolios wird eine klar definierte „Krypto-zu-Cash-Strategie“ nicht nur wichtig, sondern unerlässlich für finanzielle Sicherheit und langfristiges Vermögensmanagement. Es geht darum, die Kluft zwischen dem abstrakten Potenzial der Blockchain und den konkreten Bedürfnissen des Alltags zu überbrücken – vom Hauskauf bis zur Altersvorsorge. Dies ist kein Sprint, sondern ein sorgfältig abgestimmtes Zusammenspiel von Marktkräften, persönlichen Finanzen und regulatorischen Rahmenbedingungen.

Einer der am häufigsten unterschätzten Aspekte dieser Strategie ist die psychologische Komponente. Der Kryptomarkt kann eine emotionale Achterbahnfahrt sein und sowohl Euphorie in Aufschwungphasen als auch Angst in Abschwungphasen hervorrufen. Wenn es an der Zeit ist, Gewinne zu realisieren, können diese Emotionen das Urteilsvermögen trüben. Die Angst, weitere Gewinne zu verpassen (FOMO), kann dazu führen, dass man zu lange hält, während Panikverkäufe bei Kursrückgängen Verluste realisieren können. Eine solide Strategie beinhaltet daher oft Mechanismen zur emotionalen Kontrolle. Dies kann bedeuten, klare Verkaufsziele festzulegen, bevor der Markt starke Bewegungen ausführt, oder automatisierte Verkaufstools zu nutzen, die sich an Ihren vordefinierten Plan halten. Es ist außerdem hilfreich, sich Ihre ursprünglichen Anlageziele in Erinnerung zu rufen. Wenn Ihr Ziel darin bestand, Gewinne auf einem bestimmten Niveau zu realisieren, kann das Festhalten an diesem Plan, selbst bei steigenden Kursen, bereits ein Erfolg sein. Ziel ist es, Ihr digitales Vermögen in stabiles Vermögen umzuwandeln, nicht einem unerreichbaren Markthoch hinterherzujagen.

Die Diversifizierung Ihrer Auszahlungsmethoden ist eine kluge Strategie. Sich nur auf eine Börse oder eine einzige Auszahlungsmethode zu verlassen, kann unnötige Risiken bergen. Sollte eine Börse technische Schwierigkeiten haben, unter behördliche Aufsicht geraten oder gar Opfer eines Sicherheitsverstoßes werden, könnte der Zugriff auf Ihr Guthaben gefährdet sein. Verteilen Sie Ihre Transaktionen auf mehrere seriöse Börsen und nutzen Sie verschiedene Auszahlungsmethoden (z. B. Banküberweisung, PayPal, falls verfügbar und geeignet, oder Peer-to-Peer-Plattformen für kleinere Beträge), um ein widerstandsfähigeres System zu schaffen. Jede Methode ist mit eigenen Gebühren und Bearbeitungszeiten verbunden. Wägen Sie diese daher sorgfältig gegen die Vorteile der Diversifizierung in puncto Sicherheit und Komfort ab.

Für alle, die mit größeren Mengen an Kryptowährungen handeln, ist die schrittweise Liquidation eine Strategie, die besondere Beachtung verdient. Anstatt zu versuchen, eine große Summe auf einmal zu verkaufen, was unerwünschte Aufmerksamkeit erregen und den Markt potenziell beeinflussen kann, ist es oft ratsamer, die Liquidation in kleinere, überschaubare Schritte über einen bestimmten Zeitraum zu verteilen. Dieser Ansatz hilft nicht nur, die Auswirkungen von Marktschwankungen abzufedern, sondern kann auch steuerliche Vorteile bieten, da er es ermöglicht, Kapitalgewinne auf verschiedene Steuerjahre zu verteilen und so die Gesamtsteuerlast zu senken. Jede Liquidationsphase sollte sich an Ihren vorab definierten Zielen und der Marktanalyse orientieren, um sicherzustellen, dass Sie Ihre Vermögenswerte nicht nur verkaufen, sondern strategisch neu positionieren.

Das Verständnis der Rolle von Stablecoins ist für eine moderne Krypto-zu-Bargeld-Strategie unerlässlich. Stablecoins wie USDT, USDC und DAI sind Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise den US-Dollar, gekoppelt sind. Sie fungieren als wichtiges Bindeglied zwischen volatilen Kryptowährungen und Fiatwährungen. Anstatt einen volatilen Altcoin direkt in Fiatgeld umzutauschen, können Sie ihn zunächst in einen Stablecoin umwandeln. Dadurch sichern Sie Ihre Gewinne in einem relativ stabilen digitalen Vermögenswert und können auf einen günstigeren Zeitpunkt für den Umtausch in Fiatgeld warten oder die Gelder problemlos zwischen verschiedenen Börsen oder DeFi-Plattformen transferieren. Es ist jedoch wichtig, die Stabilität und den regulatorischen Status des jeweiligen Stablecoins zu prüfen, da nicht alle Stablecoins das gleiche Maß an Vertrauen oder Liquidität genießen.

Die regulatorischen Rahmenbedingungen sind dynamisch und entwickeln sich ständig weiter. Sie haben maßgeblichen Einfluss auf Strategien zur Umwandlung von Kryptowährungen in Bargeld. Regierungen weltweit konzentrieren sich zunehmend auf die Regulierung digitaler Vermögenswerte, was sich auf alle Bereiche auswirken kann – von Börsengeschäften über die steuerliche Behandlung bis hin zu Kapitalverkehrskontrollen. Es ist daher unerlässlich, über regulatorische Entwicklungen in Ihrem jeweiligen Rechtsraum sowie in den Ländern, in denen Ihre Börsen ansässig sind, informiert zu bleiben. Die proaktive Zusammenarbeit mit Steuerexperten und Rechtsberatern hilft Ihnen, diese Komplexität zu bewältigen, die Einhaltung der Vorschriften sicherzustellen und potenzielle rechtliche Probleme zu vermeiden, die Ihre Finanzplanung gefährden könnten.

Bei der Diskussion von Auszahlungsstrategien ist es wichtig, alternative Ausstiegsmöglichkeiten jenseits traditioneller Börsen zu berücksichtigen. Zentralisierte Börsen sind zwar der gängigste Weg zu Fiatgeld, doch gibt es für bestimmte Situationen weitere Optionen. Peer-to-Peer-Plattformen (P2P) ermöglichen es Nutzern, Kryptowährungen direkt miteinander zu handeln, oft mit flexibleren Zahlungsmethoden. Allerdings bergen diese Plattformen auch ein höheres Betrugsrisiko und erfordern eine sorgfältige Prüfung. Im DeFi-Ökosystem ist es üblich, bestimmte Token direkt auf dezentralen Börsen (DEXs) in Stablecoins umzuwandeln, wobei die spätere Umwandlung in Fiatgeld gegebenenfalls erfolgt. Jeder dieser Wege erfordert ein genaues Verständnis der jeweiligen Risiken, Chancen und Funktionsweise.

Das ultimative Ziel einer „Krypto-zu-Bargeld-Strategie“ ist die Integration Ihres digitalen Vermögens in Ihr gesamtes Finanzökosystem. Das bedeutet nicht nur die Umwandlung von Kryptowährungen in Bargeld, sondern auch die gezielte Anlage dieses Kapitals in traditionelle Vermögenswerte wie Aktien, Anleihen, Immobilien oder auch Sparkonten, abgestimmt auf Ihre Gesamtfinanzplanung. Es geht darum, ein ausgewogenes Portfolio zu schaffen, das Stabilität und Sicherheit bietet und gleichzeitig zukünftiges Wachstum ermöglicht. Dieser letzte Schritt macht Ihre digitalen Gewinne zu einem grundlegenden Element Ihrer langfristigen finanziellen Sicherheit – ein Beweis für den erfolgreichen Übergang von der volatilen Welt der Kryptowährungen zur dauerhaften Wertbeständigkeit von Sachwerten.

Das Innovationsrauschen beschränkt sich nicht länger auf die Garagen des Silicon Valley; es hallt durch die digitalen Korridore der Blockchain-Technologie und verändert die Architektur des globalen Finanzwesens grundlegend. Einst ein Nischenkonzept unter Cypherpunks, hat die Blockchain den Mainstream erobert und einen Paradigmenwechsel eingeleitet, der den Zugang demokratisiert, die Sicherheit erhöht und ein Universum bisher unvorstellbarer finanzieller Möglichkeiten eröffnet. Es geht hier nicht nur um die volatilen Kursschwankungen von Bitcoin oder den aktuellen NFT-Hype; es geht um eine grundlegende Neugestaltung der Art und Weise, wie wir Werte speichern, übertragen und verwalten.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register – ein gemeinsamer, transparenter Transaktionsnachweis, der kryptografisch gesichert und auf zahlreichen Computern dupliziert wird. Diese inhärente Transparenz und Manipulationssicherheit machen traditionelle Intermediäre, die historisch gesehen die Finanzströme kontrollierten, überflüssig. Man denke nur an das traditionelle Bankensystem: ein Labyrinth aus vertrauenswürdigen Dritten, die jeweils zusätzliche Komplexität, Kosten und potenzielle Fehlerquellen mit sich bringen. Die Blockchain bietet eine überzeugende Alternative: ein Peer-to-Peer-Netzwerk, in dem Transaktionen direkt zwischen den Parteien stattfinden können, was die Effizienz steigert und Reibungsverluste reduziert.

Die sichtbarste Manifestation dieser Finanzrevolution sind natürlich Kryptowährungen. Bitcoin, Ethereum und ein rasant wachsendes Ökosystem von Altcoins haben die Öffentlichkeit und Investoren gleichermaßen fasziniert. Obwohl sie oft spekulativ betrachtet werden, stellen diese digitalen Währungen weit mehr als nur Spekulationsobjekte dar. Sie sind die nativen Währungen dezentraler Netzwerke und ermöglichen reibungslose grenzüberschreitende Zahlungen, erleichtern zuvor unwirtschaftliche Mikrotransaktionen und bilden die Grundlage für eine Vielzahl neuer Finanzanwendungen. Die Möglichkeit, jederzeit und überall auf der Welt Werte zu senden, ohne auf traditionelle Bankeninfrastruktur angewiesen zu sein, ist ein tiefgreifender Umbruch. Stellen Sie sich vor, ein Kleinunternehmer in einem Entwicklungsland könnte Zahlungen von internationalen Kunden sofort und zu einem Bruchteil der Kosten herkömmlicher Überweisungen erhalten. Dies ist der konkrete Einfluss der Blockchain-basierten Finanztechnologie.

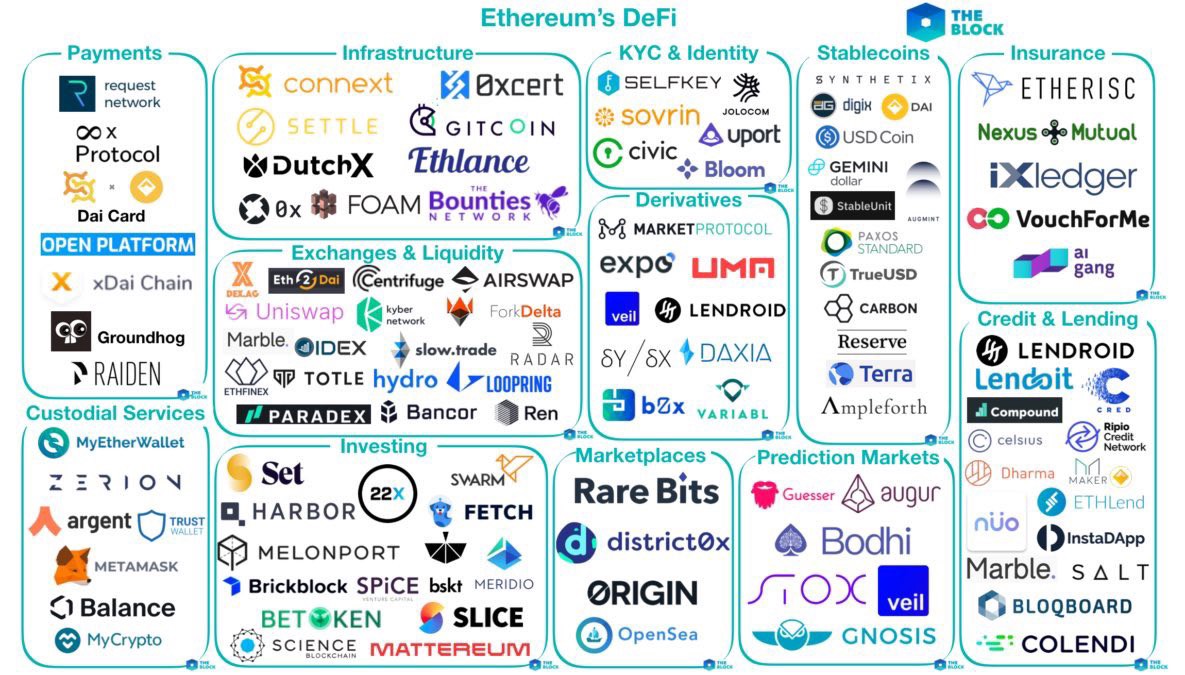

Über einzelne Kryptowährungen hinaus entwickelt sich das Konzept der dezentralen Finanzen (DeFi) zu einer starken Kraft. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf dezentralen Blockchain-Netzwerken abzubilden. Anstatt für einen Kredit mit einer Bank zu interagieren, könnte man mit einem Smart Contract interagieren, einem sich selbst ausführenden Programm, das auf der Blockchain gespeichert ist und die Vertragsbedingungen automatisch durchsetzt. Diese Disintermediation kann zu wettbewerbsfähigeren Zinssätzen für Kreditgeber und Kreditnehmer, einem besseren Zugang zu Finanzdienstleistungen für Menschen, die vom traditionellen Finanzwesen ausgeschlossen sind, und mehr Transparenz bei Finanztransaktionen führen. Plattformen wie Aave und Compound haben die Machbarkeit dezentraler Kreditvergabe und -aufnahme demonstriert und ermöglichen es Nutzern, Zinsen auf ihre Krypto-Assets zu verdienen oder diese zu beleihen, ohne eine herkömmliche Bonitätsprüfung durchlaufen zu müssen.

Die Auswirkungen auf Investitionen sind ebenso tiefgreifend. Traditionelle Anlageklassen finden zunehmend ihre digitalen Entsprechungen auf der Blockchain. Die Tokenisierung, also die Abbildung realer Vermögenswerte wie Immobilien, Aktien, Anleihen oder auch Kunstwerke als digitale Token auf einer Blockchain, eröffnet neue Wege für Liquidität und Bruchteilseigentum. Dadurch können Vermögenswerte, die zuvor illiquide oder für den durchschnittlichen Anleger unzugänglich waren, aufgeteilt und gehandelt werden. Dies senkt die Markteintrittsbarrieren und schafft neuartige Investitionsmöglichkeiten. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie – mit nur wenigen Klicks.

Darüber hinaus hat der Aufstieg von Non-Fungible Tokens (NFTs) das Potenzial der Blockchain zur Abbildung einzigartiger digitaler und physischer Vermögenswerte unter Beweis gestellt. Obwohl NFTs zunächst mit digitaler Kunst und Sammlerstücken in Verbindung gebracht wurden, birgt ihre zugrundeliegende Technologie weitreichende Implikationen für Eigentum und Herkunft. Im Finanzwesen könnten NFTs genutzt werden, um das Eigentum an einzigartigen Finanzinstrumenten wie maßgeschneiderten Derivatkontrakten oder einzigartigen geistigen Eigentumsrechten abzubilden, die alle sicher in der Blockchain gespeichert werden. Dies schafft neue Märkte und neue Wege zur Verifizierung und Übertragung des Eigentums an knappen und wertvollen Vermögenswerten. Die Möglichkeit, die gesamte Historie eines Vermögenswerts von seiner Entstehung bis zum aktuellen Eigentümer nachzuverfolgen, bietet ein beispielloses Maß an Transparenz und Vertrauen.

Das rasante Entwicklungstempo in diesem Bereich ist atemberaubend. Was vor einem Jahr noch hochmodern war, ist heute schon Standard. Diese schnelle Entwicklung birgt jedoch auch Herausforderungen. Die technische Komplexität mancher Blockchain-Anwendungen kann für viele ein Hindernis darstellen. Die regulatorischen Rahmenbedingungen hinken noch hinterher und schaffen so Unsicherheit für Nutzer und Entwickler. Auch die Umweltauswirkungen bestimmter Blockchain-Konsensmechanismen, insbesondere des Proof-of-Work-Verfahrens, sind umstritten, obwohl neuere, energieeffizientere Alternativen zunehmend an Bedeutung gewinnen.

Diese Herausforderungen schmälern jedoch nicht das transformative Potenzial. Für Privatpersonen bietet die Blockchain einen Weg zu mehr finanzieller Autonomie. Sie ermöglicht es ihnen, ihre Vermögenswerte direkter zu kontrollieren, an neuen Investitionsmöglichkeiten teilzunehmen und Finanzdienstleistungen einfacher und kostengünstiger in Anspruch zu nehmen. Institutionen bietet sie die Chance, Abläufe zu optimieren, Gemeinkosten zu senken, die Sicherheit zu erhöhen und innovative Produkte und Dienstleistungen zu entwickeln. Die Integration der Blockchain in bestehende Finanzsysteme oder die Schaffung völlig neuer Systeme ist keine Frage des Ob, sondern des Wann und Wie.

Die Reise in die Welt der Blockchain-Finanzdienstleistungen gleicht dem Betreten eines neuen Kontinents voller Möglichkeiten. Sie erfordert die Bereitschaft zu lernen, sich anzupassen und das disruptive Potenzial dieser Technologie zu nutzen. Wenn wir die Schichten von Hype und Spekulation abtragen, wird das zugrundeliegende Versprechen einer offeneren, zugänglicheren und effizienteren finanziellen Zukunft immer deutlicher und lädt uns alle ein, die vielfältige und sich stetig weiterentwickelnde Landschaft zu erkunden.

Unsere weitere Erkundung zeigt, dass die Revolution, die die Blockchain im Finanzwesen ausgelöst hat, weit über die anfänglichen Funken von Kryptowährungen und Tokenisierung hinausgeht. Es handelt sich um einen Paradigmenwechsel, der unser Verständnis von Vertrauen, Eigentum und Wertetausch im digitalen Zeitalter grundlegend verändert. Das komplexe Netz der Finanzdienstleistungen, das unsere globale Wirtschaft trägt, wird mithilfe von Distributed-Ledger-Technologie, Smart Contracts und dezentralen Netzwerken sorgfältig neu geknüpft und verspricht eine inklusivere, effizientere und sicherere Zukunft.

Eine der bedeutendsten Entwicklungen ist die Reifung des dezentralen Finanzwesens (DeFi). Dieses aufstrebende Ökosystem hat sich zum Ziel gesetzt, ein offenes, grenzenloses und transparentes Finanzsystem zu schaffen, das für jeden mit Internetzugang zugänglich ist. Anders als im traditionellen Finanzwesen, wo Dienstleistungen oft isoliert und von wenigen mächtigen Akteuren kontrolliert werden, basiert DeFi auf öffentlichen Blockchains, vorwiegend Ethereum. Dies ermöglicht programmierbares Geld und Innovationen ohne Zugangsbeschränkungen. Smart Contracts sind die treibende Kraft hinter DeFi und automatisieren komplexe Finanztransaktionen ohne die Notwendigkeit von Intermediären. Diese selbstausführenden Verträge, die in der Blockchain codiert sind, können alles verwalten – von der Kreditvergabe und dem Handel bis hin zur Auszahlung von Versicherungsleistungen. Diese Programmierbarkeit ermöglicht ein Maß an Individualisierung und Effizienz, das im traditionellen Finanzwesen kaum zu erreichen ist.

Betrachten wir das Konzept der Stablecoins, einen zentralen Bestandteil der DeFi-Landschaft. Diese Kryptowährungen sind an den Wert eines stabilen Vermögenswerts wie des US-Dollars oder Goldes gekoppelt und mindern so die extreme Volatilität, die oft mit anderen Kryptowährungen einhergeht. Stablecoins fungieren als Brücke zwischen der traditionellen Fiat-Wirtschaft und der aufstrebenden Kryptowelt und bieten ein zuverlässiges Tauschmittel sowie einen Wertspeicher innerhalb dezentraler Anwendungen. Sie sind unerlässlich für Handel, Kreditvergabe und -aufnahme im DeFi-Bereich und bieten ein gewisses Maß an Vorhersagbarkeit, das eine breitere Akzeptanz und Beteiligung fördert. Projekte wie USDT, USDC und DAI haben sich zu grundlegenden Elementen entwickelt und ermöglichen es Nutzern, sich mit größerem Vertrauen auf den Kryptomärkten zu bewegen.

Die Möglichkeiten dezentraler Kreditvergabe und -aufnahme sind besonders vielversprechend. Über DeFi-Protokolle können Privatpersonen ihre digitalen Vermögenswerte verleihen und Zinsen verdienen, oft zu deutlich höheren Zinssätzen als bei traditionellen Banken. Umgekehrt können Nutzer Vermögenswerte leihen, indem sie Sicherheiten hinterlegen und so die häufig aufwendigen Bonitätsprüfungen und langwierigen Genehmigungsverfahren konventioneller Kreditinstitute umgehen. Diese Demokratisierung des Kreditwesens birgt das Potenzial, Privatpersonen und kleine Unternehmen zu stärken, die aufgrund fehlender Bonität oder Sicherheiten bisher von traditionellen Finanzdienstleistungen ausgeschlossen waren. Die Transparenz dieser Protokolle ermöglicht es Nutzern zudem, die zugrunde liegenden Smart Contracts und Besicherungsquoten genau zu prüfen. Dies fördert ein Vertrauen, das auf nachvollziehbarem Code und nicht auf intransparenten institutionellen Praktiken basiert.

Darüber hinaus bietet die Welt der dezentralen Börsen (DEXs) eine neue Möglichkeit, digitale Vermögenswerte zu handeln. Im Gegensatz zu zentralisierten Börsen, die die Gelder der Nutzer verwalten und Käufer und Verkäufer zusammenbringen, ermöglichen DEXs den Nutzern den direkten Handel aus ihren eigenen Wallets über Peer-to-Peer-Smart-Contracts. Dadurch wird das Kontrahentenrisiko – das Risiko eines Scheiterns oder einer Kompromittierung der Börse selbst – eliminiert und den Nutzern die volle Kontrolle über ihre privaten Schlüssel und Vermögenswerte gegeben. Obwohl DEXs mitunter Liquiditätsprobleme oder eine steilere Lernkurve für neue Nutzer mit sich bringen können, machen ihre inhärente Sicherheit und Zensurresistenz sie für viele im Blockchain-Bereich zu einer attraktiven Alternative.

Das Konzept der NFTs hat seine ursprünglichen künstlerischen und sammelwürdigen Anwendungen längst hinter sich gelassen und bietet neuartige finanzielle Möglichkeiten. Wie bereits erwähnt, ist die Tokenisierung der Schlüssel, und NFTs stellen ein leistungsstarkes Werkzeug zur Erstellung einzigartiger digitaler Repräsentationen von Vermögenswerten dar. Stellen Sie sich vor, NFTs könnten – jenseits der Kunst – das Eigentum an einem Anteil an einem Risikokapitalfonds, einem Patent oder sogar einem speziellen Darlehensvertrag repräsentieren. Dies ermöglicht die Entwicklung hochgradig individualisierter Finanzprodukte, die auf Blockchain-Netzwerken gehandelt und verwaltet werden können und so neue Einnahmequellen und Anlageinstrumente erschließen. Die Möglichkeit, Rechte und Lizenzgebühren direkt in ein NFT einzubetten, hat zudem weitreichende Konsequenzen für das Management geistigen Eigentums und die Vergütung von Urhebern.

Darüber hinaus bietet die Blockchain mit ihrem Potenzial für mehr Sicherheit und Transparenz erhebliche Vorteile für traditionelle Finanzinstitute, die Innovationen anstreben. Bereiche wie Lieferkettenfinanzierung, Handelsfinanzierung und grenzüberschreitende Zahlungen bergen ein enormes Potenzial für disruptive Veränderungen. Durch die Schaffung gemeinsamer, unveränderlicher Datensätze kann die Blockchain Betrug reduzieren, komplexe Prozesse mit mehreren Beteiligten vereinfachen und die Abwicklungszeiten deutlich verkürzen. Stellen Sie sich eine globale Handelstransaktion vor, bei der alle Beteiligten – Exporteur, Importeur, Banken, Reedereien und Zollbeamte – auf einen einzigen, nachvollziehbaren Datensatz aller Ereignisse und Dokumente zugreifen können. Dies reduziert Streitigkeiten und beschleunigt den Waren- und Kapitalverkehr.

Die Entwicklung digitaler Zentralbankwährungen (CBDCs) ist ein weiterer wichtiger Bereich, in dem Regierungen weltweit die Blockchain-Technologie bzw. die Prinzipien des verteilten Ledgers erforschen. Obwohl CBDCs nicht inhärent dezentralisiert sind wie Kryptowährungen, nutzen sie ähnliche Basistechnologien, um die Effizienz, Sicherheit und Programmierbarkeit von Geld zu gewährleisten. Das Potenzial von CBDCs, die Geldpolitik zu transformieren, die finanzielle Inklusion zu verbessern und schnellere sowie günstigere Zahlungen zu ermöglichen, ist immens, und ihre Entwicklung signalisiert eine wachsende Akzeptanz der Technologie des verteilten Ledgers durch etablierte Finanzinstitutionen.

Die Navigation in diesem Umfeld erfordert jedoch ein differenziertes Verständnis. Das rasante Innovationstempo birgt erhebliche Risiken. Schwachstellen in Smart Contracts können zu signifikanten finanziellen Verlusten führen, und der spekulative Charakter vieler digitaler Assets erfordert ein sorgfältiges Risikomanagement. Die regulatorische Lage entwickelt sich ständig weiter, daher ist es unerlässlich, über die geltenden Rechtsrahmen informiert zu bleiben. Auch der Energieverbrauch bestimmter Blockchain-Technologien ist weiterhin Gegenstand von Diskussionen, obwohl die Branche zunehmend nachhaltigere Lösungen priorisiert.

Letztendlich geht es bei Blockchain-basierten Finanzdienstleistungen nicht nur um spekulative Anlagen oder den nächsten digitalen Trend. Sie stellen eine grundlegende Neugestaltung der Finanzinfrastruktur dar und bieten das Potenzial für ein gerechteres, effizienteres und zugänglicheres globales Finanzsystem. Für Privatpersonen ist es eine Einladung, mehr Kontrolle über ihre finanzielle Zukunft zu übernehmen. Für Unternehmen und Institutionen ist es ein Aufruf, Innovationen zu nutzen und sich an eine Zukunft anzupassen, in der Vertrauen im Code verankert ist und Wertströme mit beispielloser Geschwindigkeit und Transparenz ablaufen. Die Reise ist noch nicht abgeschlossen, und die Möglichkeiten sind so grenzenlos wie die digitale Welt selbst.

Interoperabilität – der entscheidende Faktor in der Wettbewerbslandschaft von Ethereum

Erkundung der Welt datenschutzorientierter Kryptowährungen – Ein tiefer Einblick in die digitale Pri