Blockchain Eine neue Ära der Vermögensbildung – Teil 1

Der schimmernde Reiz des Reichtums ist seit Jahrtausenden eng mit materiellen Gütern verbunden: Gold, Land, Immobilien und den sorgfältig zusammengestellten Portfolios traditioneller Finanzinstitute. Auf diesen Fundamenten haben wir Imperien errichtet und akribisch Systeme entwickelt, um unser Vermögen zu sichern und zu vermehren. Doch die digitale Revolution, eine Kraft so unaufhaltsam wie die Zeit selbst, verändert diese Landschaft still und leise, aber tiefgreifend. An der Spitze dieser Transformation steht die Blockchain-Technologie, ein dezentrales, unveränderliches Registersystem, das nicht nur unsere Transaktionen verändert, sondern grundlegend neu definiert, was Reichtum ausmacht und wie wir ihn vermehren können.

Stellen Sie sich eine Welt vor, in der finanzielle Chancen nicht von Wächtern bewacht werden, sondern jedem mit Internetanschluss offenstehen. Das ist das Versprechen der Blockchain. Jenseits der spekulativen Euphorie um Kryptowährungen verbirgt sich eine robuste Infrastruktur mit dem Potenzial, die Finanzwelt zu demokratisieren und Einzelpersonen beispiellose Kontrolle über ihre finanzielle Zukunft zu ermöglichen. Es ist ein Paradigmenwechsel von einem zentralisierten, oft intransparenten System hin zu einem transparenten, zugänglichen und gemeinschaftlich getragenen System.

Die unmittelbarste und sichtbarste Auswirkung der Blockchain auf den Vermögensaufbau sind natürlich Kryptowährungen wie Bitcoin und Ethereum. Diese digitalen Währungen, die auf kryptografischen Prinzipien und einem dezentralen Netzwerkkonsens basieren, stellen eine radikale Abkehr vom Fiatgeld dar. Sie werden von keiner einzelnen Regierung oder Finanzinstitution kontrolliert und bieten ein Maß an Autonomie, das in Zeiten wirtschaftlicher Unsicherheit großen Anklang findet. Für viele ist die Investition in Kryptowährungen zum Einstieg in die Welt der Blockchain geworden – eine konkrete Möglichkeit, an dieser neuen digitalen Wirtschaft teilzuhaben. Das Potenzial für hohe Renditen, verbunden mit der damit einhergehenden Volatilität, hat eine neue Generation von Anlegern angezogen, die nach Anlageklassen jenseits der Grenzen traditioneller Märkte suchen.

Blockchain allein durch die Brille von Bitcoin zu betrachten, bedeutet jedoch, den Wald vor lauter Bäumen nicht zu sehen. Die wahre Stärke dieser Technologie liegt in ihrer zugrundeliegenden Architektur – der Blockchain selbst. Man kann sie sich wie ein gemeinsames, unveränderliches digitales Tagebuch vorstellen, in dem jede Transaktion aufgezeichnet, von einem Computernetzwerk verifiziert und dauerhaft in die Kette eingeschrieben wird. Diese inhärente Transparenz und Unveränderlichkeit schaffen Vertrauen, einen Eckpfeiler jedes robusten Wirtschaftssystems.

Einer der spannendsten Wege, die die Blockchain-Technologie zur Vermögensbildung eröffnet, ist die Tokenisierung. Dabei werden reale Vermögenswerte – von Immobilien und Kunstwerken über geistiges Eigentum bis hin zu Anteilen an Unternehmen – als digitale Token auf einer Blockchain abgebildet. So lassen sich illiquide Vermögenswerte in kleinere, handelbare Einheiten aufteilen und einem deutlich breiteren Anlegerkreis zugänglich machen. Nehmen wir ein wertvolles Kunstwerk. Traditionell wäre der Besitz eines bedeutenden Anteils daran für die meisten Menschen unerschwinglich. Durch die Tokenisierung kann das Kunstwerk in Tausende von Token aufgeteilt werden, von denen jeder einen kleinen Anteil repräsentiert. Dies demokratisiert nicht nur den Besitz, sondern schafft auch neue Märkte für bisher unzugängliche Vermögenswerte, erschließt verborgene Werte und fördert die Liquidität.

Dies hat insbesondere für den Immobilienmarkt eine tiefgreifende Umwälzung zur Folge. Die Komplexität und die hohen Markteintrittsbarrieren von Immobilieninvestitionen sind bekannt. Blockchain-basierte Plattformen können den Kauf, Verkauf und die Verwaltung von Immobilien deutlich vereinfachen. Bruchteilseigentum durch Tokenisierung ermöglicht es Ihnen theoretisch, einen kleinen Anteil an einer erstklassigen Gewerbeimmobilie in einer Großstadt zu erwerben – eine Möglichkeit, die einst institutionellen Anlegern oder Superreichen vorbehalten war. Dies diversifiziert nicht nur Anlageportfolios, sondern eröffnet auch breiteren Bevölkerungsschichten die Chance auf Vermögensbildung.

Über materielle Güter hinaus revolutioniert die Blockchain auch unser Verständnis von geistigem Eigentum und kreativen Projekten. Künstler, Musiker und Content-Ersteller können die Blockchain nun nutzen, um ihre Werke direkt zu monetarisieren und die Eigentumsrechte durch Non-Fungible Tokens (NFTs) zu sichern. NFTs sind einzigartige digitale Eigentumszertifikate, die auf einer Blockchain gespeichert werden und Authentizität und Herkunft belegen. So können Kreative ihre digitale Kunst, Musik oder sogar virtuelle Grundstücke direkt an ihre Fans verkaufen, Zwischenhändler ausschalten und einen fairen Anteil am Gewinn erhalten. Für Sammler bieten NFTs den Nachweis des Eigentums an digitalen Assets und schaffen eine neue Kategorie von Sammlerstücken, die den Kunst- und Sammlermarkt der physischen Welt widerspiegelt. Dies ist ein wirkungsvolles Werkzeug für Kreative, um ihre persönliche Marke und ihre kreativen Leistungen aufzubauen und zu monetarisieren und ihre Leidenschaft in eine nachhaltige Einnahmequelle zu verwandeln.

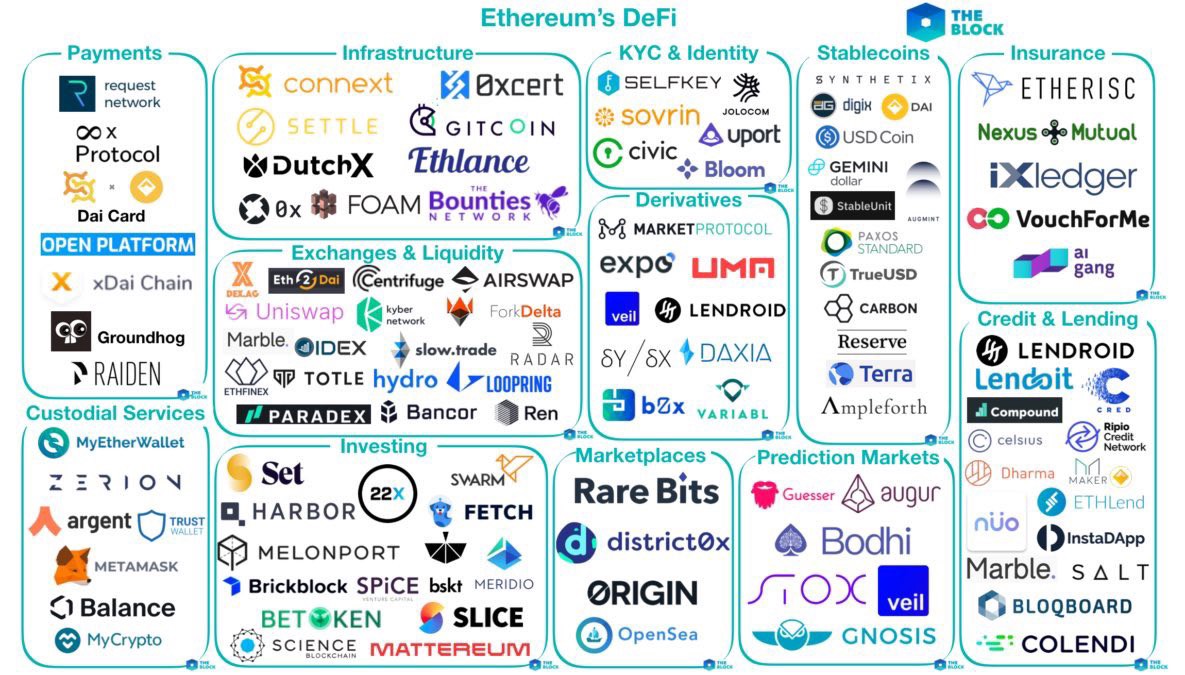

Das Konzept der dezentralen Finanzen (DeFi) ist eine weitere starke Strömung, die die Vermögenslandschaft grundlegend verändert. DeFi-Anwendungen, die auf Blockchain-Netzwerken basieren, zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – nachzubilden und zu verbessern, ohne auf zentralisierte Intermediäre wie Banken angewiesen zu sein. Nutzer können ihre digitalen Vermögenswerte verleihen, um Zinsen zu erhalten, Kredite gegen ihre Bestände aufnehmen oder an dezentralen Börsen teilnehmen, um verschiedene Kryptowährungen und Token zu handeln. Dies bietet im Vergleich zu traditionellen Finanzinstituten mehr Kontrolle, potenziell höhere Renditen und mehr Transparenz. Obwohl DeFi noch in den Anfängen steckt und eigene Risiken birgt, stellt es einen bedeutenden Wandel hin zu einer offeneren, erlaubnisfreien und nutzerzentrierten Finanzzukunft dar, in der Instrumente zum Vermögensaufbau für jeden, der sich engagieren möchte, leicht zugänglich sind.

Die inhärente Sicherheit der Blockchain-Technologie ist ein weiterer entscheidender Faktor für ihre Rolle als Instrument der Vermögensverwaltung. Die kryptografischen Prinzipien und die dezentrale Struktur des Ledgers machen Manipulationen und Hacking extrem schwierig. Sobald eine Transaktion erfasst ist, kann sie praktisch nicht mehr geändert oder gelöscht werden. Dies bietet ein Maß an Sicherheit und Vertrauen, das traditionelle Systeme oft nur schwer erreichen. Diese Unveränderlichkeit ist entscheidend für den Schutz von Vermögenswerten und die Integrität von Finanzdaten und gibt Nutzern mehr Vertrauen in die Verwaltung und Vermehrung ihres digitalen Vermögens.

Darüber hinaus ermöglicht die Blockchain Peer-to-Peer-Transaktionen und macht so Zwischenhändler und die damit verbundenen Gebühren überflüssig. Ob es um Geldtransfers ins Ausland oder Investitionen in neue digitale Projekte geht – die Blockchain kann Transaktionskosten senken und Abwicklungszeiten beschleunigen. Diese Effizienz führt direkt dazu, dass mehr Vermögen beim Einzelnen verbleibt, anstatt von Dritten abgezweigt zu werden. In einer globalisierten Welt ist die Möglichkeit, grenzenlose und kostengünstige Transaktionen durchzuführen, ein bedeutender Vorteil für Privatpersonen und Unternehmen gleichermaßen und eröffnet neue Märkte und Möglichkeiten zur globalen Vermögensbildung.

Der Weg zur Blockchain als Instrument der Vermögensbildung ist nicht ohne Herausforderungen. Regulatorische Unsicherheit, Marktvolatilität und der Bedarf an besserer Aufklärung der Nutzer sind Hürden, die es zu bewältigen gilt. Das zugrundeliegende Potenzial für Innovation und die Stärkung der Eigenverantwortung ist jedoch unbestreitbar. Blockchain ist nicht nur eine Technologie; sie ist ein Katalysator für Wandel und eröffnet uns einen Blick in eine Zukunft, in der finanzielle Inklusion, individuelle Kontrolle und neue Wege der Vermögensbildung keine fernen Träume, sondern greifbare Realität sind. Sie lädt uns ein, unser Verhältnis zu Geld zu überdenken und ein neues Feld zu erkunden, auf dem digitale Innovationen beispiellose Möglichkeiten für Wohlstand versprechen.

In unserer weiteren Auseinandersetzung mit der Blockchain als wirkungsvollem Instrument zum Vermögensaufbau beleuchten wir die praktischen Auswirkungen und zukünftigen Entwicklungen, die die Art und Weise, wie Einzelpersonen ihr Vermögen anhäufen und verwalten, grundlegend verändern. Die bereits erörterten Grundelemente Dezentralisierung, Transparenz und Unveränderlichkeit sind keine bloßen abstrakten Konzepte; sie bilden das Fundament, auf dem eine neue Ära finanzieller Selbstbestimmung entsteht.

Einer der bedeutendsten Vorteile der Blockchain als Instrument zur Vermögensbildung liegt in der Demokratisierung des Zugangs zu Investitionsmöglichkeiten, die zuvor exklusiv waren. Traditionelle Anlageformen sind oft mit hohen Mindestinvestitionen, komplexen Antragsverfahren und geografischen Beschränkungen verbunden. Die Blockchain durchbricht diese Barrieren durch das Konzept der Tokenisierung. Wie bereits erwähnt, können Immobilien, Kunst und sogar Private Equity nun anteilig erworben werden. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einer lukrativen Gewerbeimmobilie – nicht über eine Hypothek und ein Grundbuchamt, sondern durch den Kauf einiger weniger digitaler Token. Dieser Ansatz der Mikroinvestition ermöglicht es auch Menschen mit geringerem Kapital, an hochwertigen Anlageklassen zu partizipieren, ihre Portfolios zu diversifizieren und potenziell Renditen zu erzielen, die einst nur Wohlhabenden vorbehalten waren. Es geht hier nicht nur um Zugang, sondern auch um eine gerechtere Verteilung von Investitionsmöglichkeiten, die es mehr Menschen ermöglicht, am Wirtschaftswachstum teilzuhaben.

Der Aufstieg dezentraler Anwendungen (dApps) und Protokolle im Ökosystem der dezentralen Finanzen (DeFi) verstärkt die Rolle der Blockchain als Instrument der Vermögensbildung. DeFi-Plattformen bieten eine Reihe von Finanzdienstleistungen an – Kreditvergabe, Kreditaufnahme, Staking, Yield Farming und dezentrale Börsen –, die alle ohne Zwischenhändler auf der Blockchain-Technologie basieren. Anstatt beispielsweise Ihre Ersparnisse auf einem herkömmlichen Bankkonto mit geringen Zinsen anzulegen, können Sie Ihre Kryptowährung auf einer DeFi-Plattform verleihen und deutlich höhere Renditen erzielen. Staking, bei dem Sie Ihre Kryptowährung sperren, um den Netzwerkbetrieb zu unterstützen und Belohnungen zu erhalten, ist eine weitere beliebte Methode, um passives Einkommen zu generieren. Yield Farming ist eine komplexere Strategie, bei der Vermögenswerte zwischen verschiedenen DeFi-Protokollen transferiert werden, um die Rendite zu maximieren. Obwohl diese Aktivitäten Risiken bergen, darunter Schwachstellen in Smart Contracts und vorübergehende Verluste, stellen sie einen Paradigmenwechsel in der Art und Weise dar, wie Privatpersonen ihre digitalen Vermögenswerte aktiv verwalten und vermehren können, indem sie ungenutzte Mittel in produktives Kapital umwandeln.

Darüber hinaus revolutioniert die Blockchain-Technologie das Konzept von Eigentum und geistigem Eigentum und eröffnet Kreativen und Innovatoren neue Einnahmequellen. Non-Fungible Tokens (NFTs) haben große Aufmerksamkeit erregt, nicht nur als digitale Sammlerstücke, sondern auch als verifizierbare Möglichkeit für Künstler, Musiker, Schriftsteller und Entwickler, ihre Werke zu besitzen, zu monetarisieren und nachzuverfolgen. Ein Künstler kann ein NFT seines digitalen Gemäldes erstellen und so dessen Authentizität und Seltenheit beweisen. Dieses NFT kann er dann direkt an einen Käufer verkaufen und potenziell Lizenzgebühren auf alle zukünftigen Weiterverkäufe erhalten – eine Einnahmequelle, die im digitalen Bereich zuvor kaum zuverlässig realisierbar war. Dies ermöglicht es Kreativen, direkte Beziehungen zu ihrem Publikum aufzubauen und einen größeren Anteil des von ihnen generierten Wertes zu sichern, wodurch kreative Leidenschaft in ein nachhaltiges Wirtschaftsunternehmen verwandelt wird.

Neben einzelnen Kreativen fördert die Blockchain auch neue Formen des kollektiven Vermögensaufbaus durch dezentrale autonome Organisationen (DAOs). DAOs sind Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden. Die Mitglieder treffen gemeinsam Entscheidungen und verwalten Ressourcen. Das Spektrum reicht von Investment-DAOs, die Kapital bündeln, um Vermögenswerte (wie digitale Kunst oder auch Immobilien) zu erwerben, bis hin zu sozialen DAOs, die sich auf den Aufbau von Gemeinschaften und gemeinsame Ziele konzentrieren. Durch die Teilnahme an einer DAO können Einzelpersonen ihre Fähigkeiten, ihr Kapital und ihre Ideen einbringen und am kollektiven Erfolg und dem von der Organisation generierten Vermögen teilhaben. Dieses Modell der dezentralen Steuerung und des gemeinsamen Eigentums ist ein vielversprechendes neues Paradigma für die kollaborative Schaffung von Vermögen.

Die inhärente Effizienz und Kosteneffektivität von Blockchain-Transaktionen tragen maßgeblich zum Vermögensaufbau bei. Traditionelle Finanzsysteme sind durch zahlreiche Intermediäre – Banken, Broker, Clearingstellen – belastet, die jeweils einen Teil der Transaktionsgebühren einbehalten. Blockchain ermöglicht Peer-to-Peer-Überweisungen, wodurch diese Gebühren drastisch reduziert und die Abwicklungszeiten beschleunigt werden. Dies ist besonders vorteilhaft für grenzüberschreitende Geldtransfers, bei denen herkömmliche Methoden langsam und teuer sein können. Mit Blockchain können Werte nahezu in Echtzeit und deutlich günstiger um die Welt transferiert werden, sodass mehr Geld beim Sender und Empfänger verbleibt und direkt zu deren Vermögensbildung beiträgt.

Darüber hinaus bietet die Transparenz des Blockchain-Ledgers ein beispielloses Maß an Nachvollziehbarkeit und Verantwortlichkeit. Jede Transaktion wird aufgezeichnet und ist öffentlich überprüfbar, wodurch Betrug und Korruption minimiert werden. Diese Transparenz schafft Vertrauen, das für jedes Wirtschaftssystem unerlässlich ist. Für Privatpersonen, die Vermögen aufbauen und verwalten möchten, bedeutet diese inhärente Vertrauenswürdigkeit größeres Vertrauen in die Sicherheit und Integrität ihrer digitalen Vermögenswerte und Transaktionen. Es ermöglicht einen direkteren und fundierteren Ansatz im Finanzmanagement, frei von den Intransparenzen, die das traditionelle Finanzwesen plagen können.

Die Entwicklung der Blockchain-Technologie ebnet den Weg für innovative Geschäftsmodelle und Investitionsmöglichkeiten. So ermöglicht beispielsweise das Play-to-Earn-Gaming den Spielern, durch Aktivitäten im Spiel Kryptowährung oder NFTs zu verdienen und schafft damit einen wirtschaftlichen Anreiz für Engagement und Geschicklichkeit. Auch das Metaverse, ein persistentes, vernetztes System virtueller Räume, schafft neue Märkte für digitales Land, virtuelle Güter und Erlebnisse – allesamt basierend auf der Blockchain-Technologie. Diese entstehenden digitalen Wirtschaftssysteme bieten Einzelpersonen völlig neue Wege, Einkommen zu generieren und Vermögen aufzubauen, die vor wenigen Jahren noch unvorstellbar waren.

Es ist jedoch entscheidend, Blockchain als Instrument des Vermögensaufbaus mit einer ausgewogenen Perspektive zu betrachten. Die Technologie entwickelt sich stetig weiter, und die zugehörigen Märkte, insbesondere Kryptowährungen, können sehr volatil sein. Auch die regulatorischen Rahmenbedingungen sind im Wandel und bergen potenzielle Risiken. Aufklärung und sorgfältige Prüfung sind daher unerlässlich. Es ist wichtig, die zugrundeliegende Technologie, die spezifischen Risiken jeder Investition und die erforderlichen Sicherheitsmaßnahmen zum Schutz digitaler Vermögenswerte zu verstehen. Blockchain ist kein Weg, schnell reich zu werden, sondern vielmehr ein leistungsstarkes Instrumentarium, das – richtig verstanden und klug eingesetzt – erhebliches Potenzial für Vermögensbildung und finanzielle Unabhängigkeit freisetzen kann.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie weit mehr als nur ein digitales Register ist; sie ist eine transformative Kraft, die den Finanzsektor demokratisiert, Kreative stärkt, neue Wirtschaftsmodelle fördert und letztlich als wirkungsvolles Instrument zur Vermögensbildung dient. Indem sie sich die Prinzipien der Dezentralisierung, Transparenz und Zugänglichkeit zu eigen macht, können Einzelpersonen diese neue Ära aktiv mitgestalten und ihren eigenen Weg zu Wohlstand im digitalen Zeitalter beschreiten. Die Zukunft des Vermögens wird zunehmend auf der Blockchain geschrieben und lädt uns alle ein, an dieser Entwicklung teilzuhaben.

Die digitale Revolution hat die menschliche Interaktion, den Handel und vor allem den Finanzsektor grundlegend verändert. Jahrzehntelang operierte die Geldwelt innerhalb der vertrauten, wenn auch manchmal schwerfälligen Grenzen traditioneller Banken. Diese Säulen unserer Wirtschaft, die auf jahrhundertelanger Praxis beruhen, boten Stabilität, Sicherheit und standardisierte Verfahren zur Vermögensverwaltung. Doch aus dem digitalen Raum entstand ein neues Paradigma, das einen radikalen Bruch mit der etablierten Ordnung versprach: die Blockchain-Technologie. Bekannt wurde die Blockchain zunächst durch den Aufstieg von Kryptowährungen wie Bitcoin. Sie bot ein dezentrales, transparentes und unveränderliches Registersystem, das theoretisch viele der traditionellen Bankfunktionen überflüssig machen könnte.

Der Weg von der konzeptionellen Brillanz der Blockchain bis zu ihrer greifbaren Präsenz in unseren alltäglichen Bankkonten ist eine faszinierende Geschichte von Innovation, Umbruch und schließlich – oft holpriger – Integration. Diese Geschichte ist noch nicht abgeschlossen und geprägt vom dynamischen Zusammenspiel zwischen etablierten Akteuren und neuen Herausforderern. Traditionelle Finanzinstitute begegneten der Blockchain und den dazugehörigen Kryptowährungen anfangs oft mit Skepsis, ja sogar Ablehnung. Sie betrachteten diese digitalen Vermögenswerte als spekulative Kuriositäten, als Randerscheinung des Internets oder, schlimmer noch, als Bedrohung ihrer Existenz. Die inhärente Volatilität von Kryptowährungen, gepaart mit regulatorischen Unsicherheiten und Bedenken hinsichtlich illegaler Aktivitäten, verstärkte diesen Widerstand. Banken basieren naturgemäß auf Vertrauen, Stabilität und Vorhersagbarkeit – Eigenschaften, die frühe Blockchain-Anwendungen scheinbar aktiv mieden.

Doch der unbestreitbare Reiz der Kernprinzipien der Blockchain – Dezentralisierung, Transparenz und Effizienz – begann diesen Widerstand allmählich abzubauen. Für Privatpersonen und Unternehmen war das Versprechen schnellerer und kostengünstigerer Transaktionen, insbesondere grenzüberschreitend, äußerst verlockend. Internationale Geldtransfers, einst ein Prozess, der mit Verzögerungen und hohen Gebühren verbunden war, könnten theoretisch durch Blockchain-basierte Lösungen auf Minuten, wenn nicht gar Sekunden, beschleunigt werden. Darüber hinaus eröffnete das Konzept des digitalen Eigentums – unveränderlich und überprüfbar – neue Wege für die Vermögensverwaltung und -übertragung und überwand die physischen Grenzen traditioneller Vermögenswerte.

Dieses wachsende Interesse blieb den technikaffinen und unternehmerisch denkenden Köpfen im und um den Finanzsektor nicht verborgen. Fintech-Startups entstanden, nicht nur als Herausforderer, sondern auch als Brückenbauer. Diese Unternehmen erkannten, dass die Zukunft des Finanzwesens nicht zwangsläufig ein Entweder-oder-Szenario zwischen zentralisierten und dezentralisierten Systemen sein musste. Vielmehr sahen sie die Chance einer Symbiose. Sie begannen, innovative Plattformen zu entwickeln, die die Blockchain-Technologie nutzen konnten, um bestehende Finanzdienstleistungen zu verbessern oder völlig neue zu schaffen. Dies reichte von der Optimierung von Geldtransferdiensten bis hin zur Schaffung effizienterer Methoden für das Management von Lieferketten und die Überprüfung der Herkunft von Waren – alles basierend auf dem transparenten Ledger der Blockchain.

Die ersten Versuche, die Blockchain-Technologie in das traditionelle Finanzwesen zu integrieren, waren oft vorsichtig und experimentell. Banken begannen, private Blockchains für den Interbankenverkehr zu erforschen, um Kosten zu senken und die Geschwindigkeit von Transaktionen mit hohem Wert zwischen Instituten zu erhöhen. Im Gegensatz zu ihren öffentlichen Pendants sind diese privaten Blockchains erlaubnisbasiert, d. h. nur autorisierte Teilnehmer können auf Transaktionen zugreifen und diese validieren. Dies bot die Möglichkeit, die Vorteile der Distributed-Ledger-Technologie zu nutzen und gleichzeitig ein gewisses Maß an Kontrolle zu wahren sowie bestehende regulatorische Rahmenbedingungen einzuhalten.

Das Konzept einer digitalen Zentralbankwährung (CBDC) gewann in diesem Zeitraum ebenfalls deutlich an Bedeutung. CBDCs unterscheiden sich zwar von dezentralen Kryptowährungen, sind aber digitale Formen der Fiatwährung eines Landes, die von der Zentralbank ausgegeben und gedeckt werden. Die Entwicklung von CBDCs ist ein wichtiges Zeichen dafür, dass die Währungsbehörden das Potenzial digitaler Währungen und Blockchain-basierter Technologien anerkennen. Sie bieten die Aussicht auf effizientere Zahlungssysteme, eine verbesserte finanzielle Inklusion und eine optimierte Umsetzung der Geldpolitik. Allerdings sind die Konzeption und Implementierung von CBDCs komplex und werfen Fragen hinsichtlich Datenschutz, Sicherheit und der Rolle von Geschäftsbanken in einer Zukunft mit digitaler Fiatwährung auf.

Mit der Reifung des Blockchain-Ökosystems stieg auch die Komplexität seiner Anwendungen. Der anfängliche Fokus auf Kryptowährungen als digitales Zahlungsmittel erweiterte sich auf eine breite Palette digitaler Vermögenswerte, darunter Non-Fungible Tokens (NFTs), die das Eigentum an einzigartigen digitalen oder physischen Objekten repräsentieren, und Security Token, die traditionelle Vermögenswerte wie Aktien und Anleihen abbilden. Diese Entwicklung verwischte die Grenzen zwischen der digitalen und der traditionellen Finanzwelt weiter und veranlasste etablierte Institutionen, sich eingehender damit auseinanderzusetzen, wie sie an dieser neuen digitalen Anlageklasse teilhaben oder sie zumindest integrieren können.

Das Aufkommen regulierter Kryptowährungsbörsen und Verwahrungsdienste spielte ebenfalls eine entscheidende Rolle bei der Schließung dieser Lücke. Diese Plattformen boten Privatpersonen und Institutionen ein sichereres und gesetzeskonformes Umfeld für den Kauf, Verkauf und die Verwahrung digitaler Vermögenswerte und machten diese so einem breiteren Publikum zugänglich. Einige dieser Plattformen boten sogar Dienste an, die es Nutzern ermöglichten, ihre Bankkonten zu verknüpfen und so die nahtlose Umwandlung zwischen Fiatwährung und digitalen Vermögenswerten zu erleichtern. Dies war ein bedeutender Schritt hin zur Integration von Blockchain-basierten Finanzdienstleistungen in den Mainstream.

Die Erzählung von „Von der Blockchain zum Bankkonto“ handelt daher nicht nur vom technologischen Fortschritt verteilter Ledger, sondern auch vom sich wandelnden Denken in der Finanzbranche. Es geht um den allmählichen Wandel von anfänglicher Skepsis über vorsichtige Erkundung hin zur aktiven Integration. Es geht um die Erkenntnis, dass das dezentrale Ethos der Blockchain zwar revolutionär ist, aber auch ein wirkungsvolles Instrument zur Erweiterung und Verbesserung der bestehenden Finanzinfrastruktur darstellt. Die Reise ist noch lange nicht zu Ende, und der Weg vor uns birgt sowohl spannende Möglichkeiten als auch bedeutende Herausforderungen. Doch die Richtung ist klar: Die digitale Revolution verändert grundlegend, wie wir mit unserem Geld umgehen, und verlagert es aus der abstrakten Welt digitaler Ledger in die vertraute Sicherheit unserer Bankkonten.

Die Integration der Blockchain-Technologie in das traditionelle Finanzsystem, der Übergang „Von der Blockchain zum Bankkonto“, ist keine einfache Plug-and-Play-Operation. Es ist ein komplexer Prozess, der technologische Anpassung, regulatorische Weiterentwicklung und eine grundlegende Neubewertung von Risiko und Vertrauen umfasst. Während die Anfangsphase durch eine klare Trennlinie gekennzeichnet war – die dezentrale, oft volatile Welt der Kryptowährungen versus das stabile, regulierte Umfeld des traditionellen Bankwesens –, wird die heutige Landschaft zunehmend von Konvergenz geprägt. Diese Konvergenz wird durch die konkreten Vorteile der Blockchain-Technologie vorangetrieben, von gesteigerter Effizienz und Kostensenkung bis hin zum Potenzial für eine stärkere finanzielle Inklusion.

Einer der bedeutendsten Auswirkungen zeigt sich im Bereich Zahlungen und Geldtransfers. Traditionelle grenzüberschreitende Transaktionen sind bekanntermaßen langsam und teuer, da sie zahlreiche Zwischenhändler und Währungsumrechnungen erfordern. Blockchain-basierte Lösungen wie Stablecoins (Kryptowährungen, die an eine Fiatwährung gekoppelt sind) und spezialisierte Zahlungsnetzwerke versprechen nahezu sofortige Überweisungen mit deutlich niedrigeren Gebühren. Dies ist besonders vorteilhaft für Privatpersonen, die Geld an Verwandte im Ausland senden, und für Unternehmen im internationalen Handel. Da diese Lösungen immer robuster werden und die regulatorische Zulassung erhalten, werden sie zunehmend in bestehende Bankplattformen integriert. Dadurch können Kunden Gelder einfacher über Grenzen hinweg senden und empfangen, oft über vertraute Mobile-Banking-Apps oder Web-Oberflächen.

Das Konzept digitaler Vermögenswerte, ursprünglich auf Kryptowährungen beschränkt, hat sich rasant weiterentwickelt. Banken und Finanzinstitute erforschen nun Möglichkeiten, reale Vermögenswerte – von Immobilien und Kunstwerken bis hin zu Rohstoffen und geistigem Eigentum – auf Blockchain-Netzwerken zu tokenisieren. Dieser Tokenisierungsprozess ermöglicht Bruchteilseigentum, erhöhte Liquidität und effizientere Übertragung dieser Vermögenswerte. Stellen Sie sich vor, Sie könnten direkt über Ihre Bank einen kleinen Anteil an einem wertvollen Gemälde oder einer Gewerbeimmobilie erwerben, wobei das Eigentum in einer unveränderlichen Blockchain festgehalten wird. Dies demokratisiert nicht nur Investitionsmöglichkeiten, sondern schafft auch neue Einnahmequellen für Finanzinstitute. Verwahrungsdienstleistungen für diese digitalen Vermögenswerte werden ebenfalls zu einem wichtigen Angebot und spiegeln die Sicherheit und das Vertrauen wider, die traditionellen Vermögenswerten zuteilwerden.

Diese Integration ist jedoch nicht ohne Hürden. Regulatorische Klarheit bleibt ein zentrales Anliegen. Regierungen und Finanzaufsichtsbehörden weltweit ringen mit der Frage, wie digitale Vermögenswerte und Blockchain-basierte Finanzaktivitäten klassifiziert, reguliert und überwacht werden sollen. Die inhärente Pseudonymität mancher Blockchain-Transaktionen, verbunden mit Bedenken hinsichtlich Geldwäsche und Terrorismusfinanzierung, erfordert robuste KYC- (Know Your Customer) und AML-Rahmenwerke (Anti-Money Laundering). Finanzinstitute investieren massiv in die Entwicklung ausgefeilter Compliance-Tools und -Technologien, die Blockchain-Transaktionen überwachen und die Einhaltung dieser Vorschriften gewährleisten können. Das Gleichgewicht zwischen Innovationsförderung und der Wahrung von Finanzstabilität und Verbraucherschutz ist heikel, und die regulatorische Landschaft entwickelt sich stetig weiter.

Eine weitere bedeutende Herausforderung besteht in der Skalierbarkeit und Interoperabilität von Blockchain-Netzwerken. Während frühe Blockchains nur eine begrenzte Anzahl von Transaktionen pro Sekunde verarbeiten konnten, versprechen neuere Technologien eine deutliche Steigerung des Transaktionsdurchsatzes und nähern sich damit der Kapazität traditioneller Zahlungssysteme an. Interoperabilität – die Fähigkeit verschiedener Blockchain-Netzwerke und traditioneller Finanzsysteme, nahtlos miteinander zu kommunizieren und Daten auszutauschen – ist ebenfalls entscheidend für eine breite Akzeptanz. Die Entwicklung standardisierter Protokolle und Schnittstellen zwischen diesen unterschiedlichen Systemen ist ein kontinuierliches Forschungs- und Entwicklungsgebiet.

Die Benutzerfreundlichkeit ist ein entscheidender Faktor, um die digitale Kluft zu überbrücken. Damit die Blockchain-Technologie wirklich den Sprung vom Blockchain- zum Bankkonto schafft, muss sie für den Endnutzer unsichtbar werden. Kunden sollten keine komplexen kryptografischen Konzepte verstehen oder private Schlüssel verwalten müssen, um von Blockchain-basierten Diensten zu profitieren. Das bedeutet, dass Finanzinstitute die zugrundeliegende Komplexität abstrahieren und Nutzern intuitive Oberflächen und vertraute Arbeitsabläufe bieten müssen. Mobile-Banking-Apps integrieren beispielsweise zunehmend Funktionen, die es Nutzern ermöglichen, auf digitale Vermögenswerte zuzugreifen, Investitionen zu verwalten oder internationale Überweisungen durchzuführen – alles ohne direkte Interaktion mit der Blockchain.

Finanzielle Inklusion ist wohl einer der überzeugendsten potenziellen Vorteile dieser Konvergenz. In vielen Teilen der Welt hat ein erheblicher Teil der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und kann somit grundlegende Finanzprodukte nicht nutzen. Die Blockchain-Technologie in Kombination mit Mobiltechnologie bietet das Potenzial, diese unterversorgten Bevölkerungsgruppen zu erreichen. Durch die Schaffung digitaler Identitäten und den Zugang zu kostengünstigen Finanzdienstleistungen über Mobiltelefone kann die Blockchain Einzelpersonen stärken und ihnen das Sparen, die Abwicklung von Transaktionen und den Zugang zu Krediten erleichtern. Sobald diese Dienstleistungen in zugänglichere Plattformen integriert sind, können Millionen von Menschen in das formale Finanzsystem eingebunden werden, was das Wirtschaftswachstum fördert und Ungleichheit verringert.

Die Zukunft des Finanzwesens wird voraussichtlich ein Hybridmodell sein, das die Stärken traditioneller und dezentraler Systeme vereint. Banken werden weiterhin eine zentrale Rolle bei der Gewährleistung von Sicherheit, der Einhaltung regulatorischer Vorgaben und der Bereitstellung einer vertrauenswürdigen Schnittstelle für Verbraucher spielen. Gleichzeitig ermöglicht ihnen die Blockchain-Technologie, ein breiteres Dienstleistungsangebot zu schaffen, die Effizienz zu steigern und neue Kundensegmente zu erreichen. Dies könnte beispielsweise die direkte Verwahrung einer größeren Bandbreite digitaler Vermögenswerte durch Banken, die Ermöglichung von Peer-to-Peer-Transaktionen auf ihren Plattformen oder den Einsatz der Blockchain für eine effizientere Handelsfinanzierung und ein optimiertes Lieferkettenmanagement umfassen.

Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs bis zu seiner konkreten Präsenz auf unseren Bankkonten zeugt von menschlichem Erfindungsgeist und dem unermüdlichen Streben nach besseren Finanzsystemen. Diese Transformation verspricht, den Finanzsektor zugänglicher, effizienter und inklusiver zu gestalten. Mit fortschreitender Technologieentwicklung und angepassten Regulierungen werden die Grenzen zwischen der digitalen und der traditionellen Finanzwelt weiter verschwimmen. Dies führt zu einer Ära, in der die Leistungsfähigkeit der Blockchain nahtlos in den Alltag von Milliarden von Menschen integriert ist und die digitale Kluft überbrückt.

Schutz Ihrer DAO-Treasury vor Governance-Angriffen – Ein umfassender Leitfaden 1

Revolutionäre Kompetenzprüfung – Blockchain-basierte Zertifizierung für Robotertechniker und -ingeni