Finanzielle Inklusion – Zugang gewinnen Die Lücke zum wirtschaftlichen Wohlstand schließen

Finanzielle Inklusion – ein Erfolg: Die Kluft zum wirtschaftlichen Wohlstand überbrücken

In einer Welt, in der wirtschaftliche Chancen für alle zugänglich sein sollten, erweist sich das Konzept der finanziellen Inklusion als Hoffnungsschimmer. Diese Initiative zielt darauf ab, Barrieren abzubauen, die Millionen von Menschen den Zugang zu Finanzdienstleistungen verwehren, und so Wirtschaftswachstum zu fördern und Armut zu reduzieren. Kern dieser Bewegung ist es, Finanzdienstleistungen für diejenigen verfügbar, bezahlbar und relevant zu machen, die historisch vom Bankensystem ausgeschlossen waren.

Die Landschaft der finanziellen Ausgrenzung

Zu lange schon sind Millionen Menschen weltweit vom Finanzsystem ausgeschlossen und haben keinen Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten und Versicherungen. Dieser Ausschluss ist oft auf ein Zusammenspiel verschiedener Faktoren zurückzuführen, darunter geografische Isolation, fehlende Ausweispapiere und kulturelle Barrieren. Dadurch entgehen ihnen die vielfältigen Vorteile finanzieller Inklusion – vom Sparen für Notfälle bis hin zu Investitionen in Bildung und Unternehmertum.

Innovative Ansätze zur finanziellen Inklusion

Es sind mehrere bahnbrechende Initiativen entstanden, die jeweils auf die spezifischen Herausforderungen verschiedener Bevölkerungsgruppen zugeschnitten sind. Mobile Banking beispielsweise hat den Zugang zu Finanzdienstleistungen in abgelegenen Gebieten revolutioniert. Durch die weite Verbreitung von Mobiltelefonen bringen diese Dienste Bankgeschäfte bis vor die Haustür selbst der isoliertesten Gemeinden. Länder wie Kenia haben mit mobilen Zahlungsplattformen wie M-Pesa transformative Erfolge erzielt. Diese Plattformen ermöglichen nicht nur reibungslose Geldtransfers, sondern bieten auch Zugang zu Krediten und Sparmöglichkeiten.

Mikrofinanzinstitute (MFIs) spielen eine entscheidende Rolle bei der Förderung der finanziellen Inklusion. Durch die Vergabe von Kleinkrediten an Personen ohne Sicherheiten ermöglichen MFIs benachteiligten Bevölkerungsgruppen die Gründung oder Erweiterung kleiner Unternehmen und schaffen so Arbeitsplätze und kurbeln die lokale Wirtschaft an. In Bangladesch hat das Mikrofinanzmodell der Grameen Bank Millionen von Menschen aus der Armut befreit und damit bewiesen, dass selbst kleinste Finanzdienstleistungen eine enorme Wirkung haben können.

Die Rolle der Technologie

Technologie ist weiterhin ein treibender Faktor für finanzielle Inklusion. Innovationen wie biometrische Authentifizierung, Blockchain und künstliche Intelligenz (KI) verbessern die Sicherheit und Effizienz von Finanztransaktionen. Blockchain beispielsweise bietet ein transparentes und manipulationssicheres Register, wodurch das Betrugsrisiko sinkt und das Vertrauen in Finanzsysteme gestärkt wird. KI-gestützte Chatbots bieten rund um die Uhr Kundenservice, beantworten Anfragen in mehreren Sprachen und geben Finanzberatung – so wird sichergestellt, dass niemand ohne Unterstützung bleibt.

Erfolgsgeschichten

Nehmen wir die Geschichte von Asha, einer Kleinbäuerin in Indien. Da sie nur eingeschränkten Zugang zu traditionellen Banken hatte, fiel es ihr schwer, Geld zu sparen und Kredite zu erhalten. Dann entdeckte sie eine lokale Mikrofinanzinitiative, die auf ihre Bedürfnisse zugeschnittene Mikrokredite anbot. Dank dieser finanziellen Unterstützung konnte Asha besseres Saatgut und Dünger kaufen und so ihren Ertrag und ihr Einkommen steigern. Ihre Geschichte ist eine von vielen, die die transformative Kraft der finanziellen Inklusion unterstreichen.

Herausforderungen und Chancen

Obwohl bedeutende Fortschritte erzielt wurden, bestehen weiterhin Herausforderungen. Regulatorische Hürden, begrenzte Finanzkompetenz und der Bedarf an einer leistungsfähigen digitalen Infrastruktur zählen zu den Hindernissen, die die vollständige finanzielle Inklusion nach wie vor behindern. Diese Herausforderungen bieten jedoch auch Chancen für Innovation und Zusammenarbeit. Öffentlich-private Partnerschaften, internationale Hilfe und gemeinschaftlich getragene Initiativen sind Wege, auf denen die Beteiligten gemeinsam an der Bewältigung dieser Hürden arbeiten können.

Der Weg nach vorn

Um echte finanzielle Inklusion zu erreichen, ist ein vielschichtiger Ansatz unerlässlich. Die Politik muss ein förderliches Umfeld schaffen, das innovative Finanzprodukte und -dienstleistungen unterstützt. Investitionen in die digitale Infrastruktur sind entscheidend, ebenso wie die Entwicklung von Programmen zur Finanzbildung, die Menschen das Wissen vermitteln, um fundierte finanzielle Entscheidungen treffen zu können. Darüber hinaus kann die Förderung einer Kultur der Inklusion innerhalb von Finanzinstituten sicherstellen, dass die Dienstleistungen auf die Bedürfnisse der unterversorgten Bevölkerungsgruppen zugeschnitten sind.

Abschluss

Der Gewinn für finanziellen Inklusion ist nicht nur ein Ziel, sondern eine Bewegung mit dem Potenzial, Leben und Wirtschaft grundlegend zu verändern. Indem wir den Zugang zu Finanzdienstleistungen erweitern, können wir eine Welt schaffen, in der jeder Mensch die Chance hat, sich zu entfalten. Lassen Sie uns auch weiterhin entschlossen daran arbeiten, die Kluft zu wirtschaftlichem Wohlstand für alle zu überbrücken.

Die transformative Kraft der finanziellen Inklusion

Finanzielle Inklusion bedeutet mehr als nur Zugang zu Finanzdienstleistungen; es geht darum, Potenziale zu erschließen und Wege zu Wohlstand zu ebnen. Wenn Menschen Zugang zu Bankdienstleistungen, Krediten und Versicherungen haben, können sie fundierte Entscheidungen treffen, die zu wirtschaftlicher Selbstbestimmung führen. Diese Selbstbestimmung kommt nicht nur den Einzelnen zugute, sondern hat auch positive Auswirkungen auf Gemeinschaften und die gesamte Wirtschaft.

Wirtschaftswachstum und Armutsbekämpfung

Die Forschung belegt immer wieder, dass finanzielle Inklusion eine entscheidende Rolle für Wirtschaftswachstum und Armutsbekämpfung spielt. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie für Notfälle sparen, in Bildung investieren und Unternehmen gründen. Dies wiederum führt zu neuen Arbeitsplätzen und höheren Einkommen, was die wirtschaftliche Entwicklung weiter ankurbelt. Studien haben beispielsweise gezeigt, dass ein verbesserter Zugang von Frauen zu Finanzdienstleistungen die Armut deutlich verringern kann, da Frauen eher in die Gesundheit und Bildung ihrer Familien investieren.

Die globalen Auswirkungen

Die Vorteile finanzieller Inklusion beschränken sich nicht auf eine einzelne Region oder ein einzelnes Land; sie sind global. In Subsahara-Afrika haben mobile Zahlungsplattformen den Zugang zu Finanzdienstleistungen revolutioniert und Millionen von Menschen die Teilhabe am Wirtschaftsleben ermöglicht. In Südostasien haben Mikrofinanzinstitute unzählige Unternehmer, insbesondere Frauen, befähigt, ihre Unternehmen zu gründen und auszubauen.

Fallstudie: Finanzielle Inklusion in Lateinamerika

Lateinamerika hat bemerkenswerte Fortschritte bei der finanziellen Inklusion erzielt, wobei mehrere Länder umfassende Strategien zur Erreichung unterversorgter Bevölkerungsgruppen umgesetzt haben. In Mexiko nutzt das Regierungsprogramm „Fintech für Inklusion“ Technologie, um einkommensschwachen Haushalten Finanzdienstleistungen anzubieten. Diese Initiative hat nicht nur die finanzielle Inklusion gefördert, sondern auch das Wirtschaftswachstum angekurbelt, indem sie mehr Menschen die Teilnahme am formellen Wirtschaftsleben ermöglicht hat.

Politik und Regulierung

Wirksame Politik und Regulierung sind grundlegend für die finanzielle Inklusion. Regierungen müssen ein innovationsfreundliches Umfeld schaffen und gleichzeitig die Sicherheit von Finanztransaktionen gewährleisten. Dazu gehört die Einrichtung robuster Regulierungsrahmen, die Finanzinstitute beaufsichtigen und Verbraucher schützen. Darüber hinaus können Maßnahmen, die den Wettbewerb fördern und Marktzutrittsbarrieren abbauen, mehr Finanzinstitute dazu anregen, unterversorgte Bevölkerungsgruppen zu bedienen.

Die Rolle der Finanzkompetenz

Finanzielle Allgemeinbildung ist ein weiterer entscheidender Faktor für finanzielle Inklusion. Ohne das nötige Wissen und die Fähigkeiten, sich im Finanzsystem zurechtzufinden, laufen Menschen Gefahr, in die Schuldenfalle zu geraten oder Entwicklungschancen zu verpassen. Programme zur finanziellen Allgemeinbildung sollten auf die spezifischen Bedürfnisse verschiedener Bevölkerungsgruppen zugeschnitten sein und Schulungen zu Themen wie Budgetplanung, Sparen, Investieren und Kreditwesen anbieten.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, angetrieben von kontinuierlicher Innovation und einem wachsenden Engagement für Inklusion. Digitale Finanzdienstleistungen werden dank technologischer Fortschritte immer zugänglicher. Blockchain bietet beispielsweise das Potenzial für sichere und transparente Finanztransaktionen, während KI personalisierte Finanzberatung und -dienstleistungen ermöglichen kann.

Zusammenarbeit und Partnerschaft

Um finanzielle Inklusion zu erreichen, ist die Zusammenarbeit verschiedener Sektoren erforderlich. Regierungen, Finanzinstitute, Technologieunternehmen, gemeinnützige Organisationen und Bürgerinitiativen müssen gemeinsam die komplexen Herausforderungen der finanziellen Ausgrenzung bewältigen. Öffentlich-private Partnerschaften können die Stärken der einzelnen Sektoren nutzen, um wirksame Lösungen zu entwickeln und umzusetzen.

Unternehmensverantwortung

Auch Unternehmen spielen eine wichtige Rolle bei der Förderung finanzieller Inklusion. Indem sie finanzielle Inklusion in ihre Strategien zur sozialen Verantwortung von Unternehmen (CSR) integrieren, können sie zum übergeordneten Ziel des wirtschaftlichen Wohlstands für alle beitragen. Dies kann die Bereitstellung von Produkten und Dienstleistungen umfassen, die auf unterversorgte Bevölkerungsgruppen zugeschnitten sind, die Unterstützung von Initiativen zur Finanzbildung und die Zusammenarbeit mit lokalen Organisationen, um Bedürftige zu erreichen.

Abschluss

Der Weg zur finanziellen Inklusion ist noch nicht abgeschlossen, doch die bisherigen Fortschritte sind unbestreitbar. Durch den erweiterten Zugang zu Finanzdienstleistungen stärken wir nicht nur die Position der Menschen, sondern fördern auch das Wirtschaftswachstum und tragen zur Armutsbekämpfung bei. Der Erfolg im Bereich Zugang zu Finanzdienstleistungen beweist die Kraft von Zusammenarbeit, Innovation und dem Engagement für eine inklusivere Wirtschaft. Während wir auf diesem Fundament weiter aufbauen, sollten wir alles daransetzen, dass niemand auf dem Weg zu wirtschaftlichem Wohlstand zurückbleibt.

Ziel dieses Artikels ist es, die transformative Wirkung der finanziellen Inklusion hervorzuheben und die innovativen Ansätze und Erfolgsgeschichten aufzuzeigen, die das Leben von unterversorgten Bevölkerungsgruppen auf der ganzen Welt spürbar verändern.

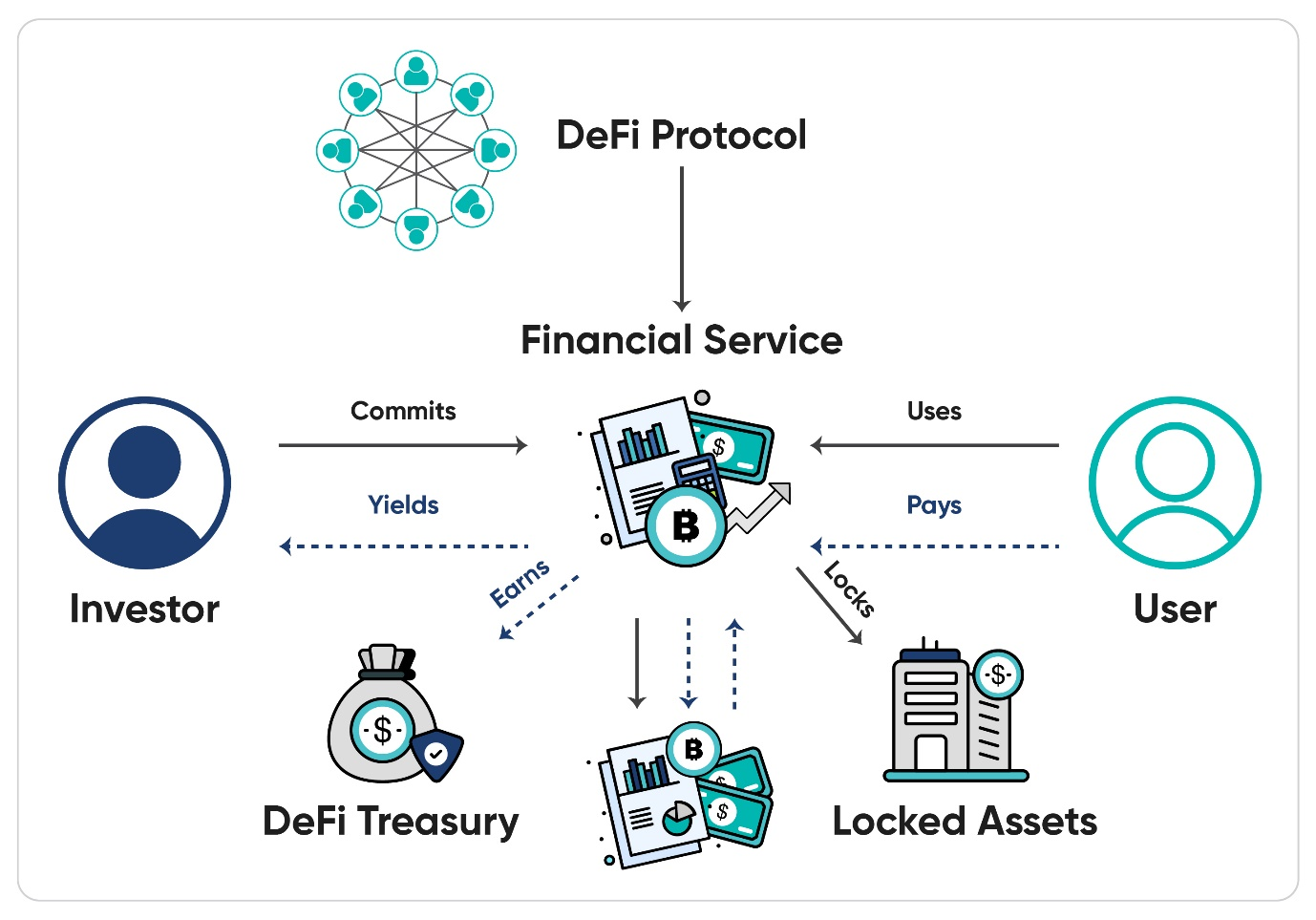

Der Lockruf der Dezentralen Finanzen (DeFi) hallt durch die digitale Welt und verspricht eine Revolution. Er flüstert von der Befreiung aus dem eisernen Griff traditioneller Finanzinstitute, von einer Welt, in der Ihr Vermögen wirklich Ihnen gehört, kontrolliert durch unveränderlichen Code und für jeden mit Internetanschluss zugänglich ist. Keine Gatekeeper mehr, keine überhöhten Gebühren, keine intransparenten Entscheidungen. Nur noch pure, unverfälschte finanzielle Freiheit. Dies ist die idealisierte Vision, ein verlockender Blick in eine Zukunft, in der finanzielle Inklusion keine leere Worthülse, sondern gelebte Realität ist.

DeFi basiert im Kern auf der Blockchain-Technologie. Stellen Sie sich ein verteiltes Hauptbuch vor – eine transparente und unveränderliche Aufzeichnung jeder Transaktion, die über ein riesiges Netzwerk von Computern repliziert wird. Dadurch entfällt die Notwendigkeit einer zentralen Instanz zur Überprüfung und Aufzeichnung von Transaktionen. Stattdessen gewährleisten Algorithmen und Konsensmechanismen die Integrität des Systems. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, sind die Arbeitspferde von DeFi. Sie automatisieren Prozesse wie Kreditvergabe, Kreditaufnahme, Handel und Versicherung – ganz ohne menschliche Vermittler. Hier geschieht die eigentliche Magie: Die Reibungsverluste des traditionellen Finanzwesens werden theoretisch beseitigt, wodurch ein effizienteres und zugänglicheres Ökosystem entsteht.

Betrachten wir das Thema Kreditaufnahme. Im traditionellen Finanzwesen ist dies mit einem enormen Papieraufwand, Bonitätsprüfungen und dem oft langwierigen Genehmigungsprozess einer Bank verbunden. Im DeFi-Bereich hingegen können Sie über Plattformen, die auf Smart Contracts basieren, Vermögenswerte leihen, indem Sie andere digitale Vermögenswerte als Sicherheit hinterlegen. Die Bedingungen sind im Code festgelegt, und die Transaktion wird nahezu in Echtzeit ausgeführt. Ähnlich verhält es sich mit der Kreditvergabe: Sie können Ihre Krypto-Assets in Liquiditätspools einzahlen und Zinsen verdienen, wenn andere sich Geld aus diesen Pools leihen. Die Zugänglichkeit ist erstaunlich – ein Bauer in einem abgelegenen Dorf, ein Freiberufler ohne herkömmliches Bankkonto, ein Student mit geringer Kreditwürdigkeit – sie alle können potenziell gleichberechtigt an diesen Finanzaktivitäten teilnehmen.

Die Innovationen im DeFi-Bereich sind atemberaubend. Dezentrale Börsen (DEXs) sind entstanden, auf denen Nutzer Kryptowährungen direkt aus ihren Wallets handeln können und so zentralisierte Börsen umgehen, die Kundengelder verwalten und anfällig für Hackerangriffe und Zensur sind. Stablecoins, Kryptowährungen, die an Fiatwährungen wie den US-Dollar gekoppelt sind, haben eine dringend benötigte Brücke zwischen der volatilen Kryptowelt und der Stabilität traditionellen Geldes geschlagen und ermöglichen so praktischere Anwendungsfälle für digitale Assets. Yield Farming, eine ausgeklügelte Strategie, bei der Nutzer ihre Krypto-Assets über verschiedene DeFi-Protokolle einsetzen, um ihre Rendite zu maximieren, hat sich zu einer beliebten, wenn auch riskanten Methode entwickelt, passives Einkommen zu generieren. Der schiere Einfallsreichtum, die rasante Entwicklung neuer Protokolle und Finanzinstrumente zeugt von der Kraft der Open-Source-Entwicklung und der gemeinschaftlich getriebenen Innovation.

Doch wenn wir die Schichten dieser digitalen Utopie abtragen, beginnt sich eine komplexere Realität abzuzeichnen, die einen langen Schatten auf das dezentrale Ideal wirft. Der Ausdruck „Dezentrale Finanzen, zentralisierte Gewinne“ ist keine zynische Spitze, sondern die Feststellung eines grundlegenden Widerspruchs. Obwohl die Technologie die Demokratisierung des Finanzwesens zum Ziel hat, führen die wirkenden wirtschaftlichen Kräfte oft zu einer Konzentration von Reichtum und Macht – ähnlich den Systemen, die DeFi verändern will.

Eines der auffälligsten Paradoxien ist die Rolle von Risikokapital. Gerade die Plattformen und Protokolle, die sich für Dezentralisierung einsetzen, werden oft von großen Risikokapitalgesellschaften finanziert. Diese investieren beträchtliche Summen und erwarten hohe Renditen. Dadurch entsteht eine Dynamik, in der die frühen Investoren, die Risikokapitalgeber, unverhältnismäßig viel Einfluss und – noch wichtiger – einen erheblichen Anteil des gesamten Token-Angebots besitzen. Wenn diese Token Mitbestimmungsrechte repräsentieren – also das Recht, über Protokolländerungen und -aktualisierungen abzustimmen –, wandelt sich dieser Einfluss direkt in Entscheidungsmacht um. Der Traum von Dezentralisierung kann in der Praxis zu einem System werden, in dem einige wenige finanzstarke Akteure das Ruder übernehmen und möglicherweise ihre eigenen Gewinnmargen über die Interessen der breiteren Gemeinschaft stellen.

Darüber hinaus bestehen trotz sinkender technischer Hürden weiterhin bestehende Einstiegshürden. Das Verständnis von Smart Contracts, die Verwaltung privater Schlüssel, die Navigation durch komplexe Benutzeroberflächen und das Erfassen der Feinheiten verschiedener Protokolle erfordern ein gewisses Maß an technischem Wissen, das nicht jeder besitzt. Dies führt ungewollt zu einer Ausgrenzung. Technisch versiertere Menschen oder solche, die über die Ressourcen verfügen, Experten zu engagieren, sind besser positioniert, um die Chancen im DeFi-Bereich zu nutzen und die Risiken zu minimieren. Dies kann zu einer neuen digitalen Kluft führen, in der digital aufgewachsene und finanziell versierte Menschen profitieren, während andere abgehängt werden und nicht effektiv teilhaben können.

Die Volatilität von Kryptowährungen selbst spielt ebenfalls eine Rolle. Obwohl DeFi finanzielle Unabhängigkeit verspricht, unterliegen die zugrunde liegenden Vermögenswerte oft extremen Preisschwankungen. Für Menschen mit begrenzten finanziellen Mitteln kann das Risiko, aufgrund von Marktvolatilität ihr gesamtes Investment zu verlieren, katastrophal sein. Dies steht im krassen Gegensatz zur Stabilität traditioneller Finanzprodukte, so unvollkommen diese auch sein mögen. Das Streben nach hohen Renditen im DeFi-Bereich, insbesondere durch Strategien wie Yield Farming, ist oft mit immensen Risiken verbunden – Risiken, die sich noch verstärken, wenn das eingesetzte Kapital das gesamte Vermögen darstellt.

Das Konzept der „Wale“ – also von Einzelpersonen oder Organisationen, die große Mengen einer bestimmten Kryptowährung halten – ist ebenfalls ein wichtiger Faktor. In vielen DeFi-Protokollen haben Token-Inhaber ein Stimmrecht proportional zu ihren Beständen. Das bedeutet, dass einige wenige große Inhaber die Entwicklung eines Protokolls maßgeblich beeinflussen und möglicherweise Vorschläge durchsetzen können, die ihnen direkt zugutekommen, selbst wenn diese für kleinere Inhaber nachteilig sind. Dies ist keine Dezentralisierung im eigentlichen Sinne; es ist ein System, in dem konzentriertes Kapital zentralisierten Einfluss ausüben kann.

Letztlich bleibt die regulatorische Landschaft ein unübersichtliches und sich ständig veränderndes Terrain. Während einige argumentieren, dass gerade der Mangel an Regulierung die Innovation im DeFi-Bereich ermöglicht, weisen andere auf das Potenzial für illegale Aktivitäten und den Bedarf an Verbraucherschutz hin. Wenn Gewinnstreben im Vordergrund steht und die Aufsicht minimal ist, steigt das Risiko von Ausbeutung, Betrug und sogenannten „Rug Pulls“ – bei denen Entwickler ein Projekt im Stich lassen und mit den Geldern der Anleger verschwinden – dramatisch an. Diese Unsicherheit erhöht das Risiko für die Teilnehmer und kann die breitere Akzeptanz hemmen, wodurch manche Nutzer paradoxerweise wieder in die vermeintliche Sicherheit regulierter, zentralisierter Institutionen zurückkehren. Das Potenzial von DeFi ist enorm, doch der Weg zu seiner Verwirklichung ist mit zahlreichen Herausforderungen gepflastert, und in der Realität fließen die Gewinne oft nicht der breiten Masse, sondern nur wenigen zu.

Die eigentliche Stärke von DeFi liegt in seiner Architektur der erlaubnisfreien Innovation. Jeder kann auf bestehenden Protokollen aufbauen und neue Finanzprodukte und -dienstleistungen entwickeln, ohne die Zustimmung einer zentralen Instanz zu benötigen. Diese Komponierbarkeit, oft als „Geld-Legosteine“ bezeichnet, ermöglicht schnelle Iterationen und die Entwicklung äußerst komplexer Finanzstrategien. Stellen Sie sich vor, Sie nehmen einen Kredit von einem Protokoll auf, staken die geliehenen Vermögenswerte auf einem anderen, um Rendite zu erzielen, und investieren diese Erträge in ein drittes – alles innerhalb weniger Minuten. Diese Art von Finanztechnik ist beispiellos und hat neue Wege zur Vermögensbildung für diejenigen eröffnet, die sich in ihrer Komplexität zurechtfinden.

Diese Kompositionsfähigkeit birgt jedoch auch systemische Risiken. Eine Schwachstelle in einem Smart Contract kann sich über verbundene Protokolle ausbreiten und zu einer Kettenreaktion von Ausfällen führen. Der Zusammenbruch von Terra/Luna beispielsweise erschütterte das DeFi-Ökosystem und verdeutlichte, wie vernetzt und fragil diese Systeme sein können. Als der zugrundeliegende Stablecoin-Mechanismus versagte, löste dies einen Dominoeffekt aus, der zu Milliardenverlusten führte und das Vertrauen in die Stabilität dezentraler Stablecoins erschütterte. Dies verdeutlicht eine zentrale Herausforderung: Das Streben nach Innovation und schnellem Wachstum kann die Entwicklung robuster Sicherheits- und Risikomanagement-Frameworks mitunter überholen.

Die Gewinnkonzentration zeigt sich auch in der Ökonomie der erfolgreichsten DeFi-Plattformen. Viele Protokolle zielen zwar darauf ab, ihren Nutzern durch Token-Belohnungen und Gebührenbeteiligung einen Mehrwert zu bieten, doch die größten Nutznießer sind oft die Gründerteams, frühe Investoren und Großinvestoren. Diese Akteure verfügen häufig über das Kapital für ausgefeilte Yield-Farming-Strategien oder halten Governance-Token, mit denen sie die Protokollparameter beeinflussen können. Das Konzept des „Liquidity Mining“, bei dem Nutzer mit Token für die Bereitstellung von Liquidität für ein Protokoll belohnt werden, kann in der Praxis zu einer signifikanten Token-Akkumulation bei denjenigen führen, die bereits über beträchtliches Kapital verfügen. Dies zentralisiert Besitz und potenzielle Gewinne weiter.

Darüber hinaus verleitet das Streben nach höheren Renditen, ein zentraler Aspekt der Attraktivität von DeFi, die Teilnehmer oft dazu, höhere Risiken einzugehen. Hier wird der Aspekt der „zentralisierten Gewinne“ für den einzelnen Nutzer besonders deutlich. Während eine erfolgreiche DeFi-Investition astronomische Renditen erzielen kann, kann eine gescheiterte zum vollständigen Kapitalverlust führen. Aufgrund des hohen Risikos vieler DeFi-Strategien kann ein kleiner Prozentsatz äußerst erfolgreicher Teilnehmer einen Großteil der Gesamtgewinne einstreichen, während die Mehrheit Verluste oder nur bescheidene Gewinne erleidet. Dadurch entsteht eine verzerrte Wahrnehmung von Chancen, bei der die Geschichten extremer Erfolge die häufigeren Folgen erheblicher Risiken und potenzieller Verluste in den Schatten stellen.

Die Attraktivität von DeFi wird durch das Versprechen von Transparenz noch verstärkt. Jede Transaktion wird in der Blockchain aufgezeichnet, und der Code von Smart Contracts ist oft Open Source. Dies ermöglicht eine beispiellose Nachvollziehbarkeit. Allerdings können das schiere Transaktionsvolumen und die Komplexität des zugrunde liegenden Codes echte Transparenz für den Durchschnittsnutzer zu einer Herausforderung machen. Zwar sind die Daten vorhanden, doch ihre Interpretation und das Ziehen aussagekräftiger Schlussfolgerungen erfordern Fachkenntnisse. Das bedeutet, dass das System zwar transparent ist, die praktische Fähigkeit, diese Transparenz zu verstehen, jedoch nicht gleichmäßig verteilt ist. Dadurch entsteht eine weitere subtile Form der Zentralisierung – die Zentralisierung der Interpretationsmacht.

Die Diskussion um Dezentralisierung vernachlässigt oft die bedeutende Rolle zentralisierter Infrastrukturanbieter. Viele DeFi-Nutzer sind weiterhin auf zentralisierte Börsen für Ein- und Auszahlungen von Fiatwährungen, auf zentralisierte Verwahrer für ihre Vermögenswerte (auch nur vorübergehend) und auf zentralisierte Wallet-Anbieter mit benutzerfreundlichen Oberflächen angewiesen. Diese zentralisierten Schnittstellen sind zwar bequem, bergen aber auch potenzielle Fehlerquellen und Kontrollverluste. Zudem handelt es sich bei den Entwicklern vieler DeFi-Protokolle nicht um anonyme Einzelpersonen, sondern häufig um identifizierbare Teams und Unternehmen, von denen einige beträchtliche Risikokapitalfinanzierungen erhalten haben. Ihre Entscheidungen, ihre Prioritäten und ihre Fähigkeit, Talente zu gewinnen und zu binden, sind entscheidend für den Erfolg und die Ausrichtung ihrer Protokolle.

Die Frage, wer im DeFi-Bereich profitiert, ist daher vielschichtig. Frühe Anwender, erfahrene Händler und große Kapitalanleger erzielen zweifellos die größten Gewinne. Risikokapitalgeber, die auf vielversprechende Protokolle setzen, ernten beträchtliche Gewinne. Die Entwickler und Teams hinter erfolgreichen Projekten werden oft großzügig entlohnt, entweder durch Token-Zuteilungen oder durch den Aufbau lukrativer Unternehmen rund um ihre Innovationen. Für den Durchschnittsbürger, der finanzielle Unabhängigkeit anstrebt, ist der Weg zu dauerhaftem Gewinn jedoch weitaus beschwerlicher und mit höheren Risiken verbunden. Gerade die Systeme, die entwickelt wurden, um Finanzintermediäre zu eliminieren und den Finanzsektor zu demokratisieren, können in der Praxis Reichtum und Einfluss auf neue, wenn auch technologisch fortschrittliche Weise konzentrieren.

Der Traum von einem wahrhaft dezentralen Finanzsystem, in dem Macht und Gewinn gerecht verteilt sind, bleibt ein starkes Ziel. Doch die Realität von „Dezentrale Finanzen, zentralisierte Gewinne“ ist ein komplexes Zusammenspiel aus technologischer Innovation, wirtschaftlichen Anreizen und menschlichem Verhalten. Die Protokolle mögen zwar im Code dezentralisiert sein, doch der Kapital- und Einflussfluss folgt oft bekannten Konzentrationsmustern. Mit der Weiterentwicklung von DeFi wird die Herausforderung darin bestehen, diese Kluft zu überbrücken, sicherzustellen, dass das Versprechen finanzieller Inklusion und Teilhabe über die Digital Natives und die finanziell Privilegierten hinausreicht und dass die Gewinne dieser revolutionären Technologie tatsächlich breiter geteilt werden können. Die digitale Welt wird noch erforscht, und die letztendliche Verteilung ihrer Reichtümer bleibt eine offene Frage, die von Code und Kapital, Innovation und Regulierung und – vielleicht am wichtigsten – von den Entscheidungen, die wir gemeinsam über die Zukunft des Finanzwesens treffen, geprägt sein wird. Der Widerspruch ist real, und um ihn zu bewältigen, bedarf es eines klaren Verständnisses sowohl des Potenzials als auch der Fallstricke dieser aufregenden, aber oft ungerechten neuen Welt.

Sichern Sie sich finanzielle Freiheit Die Kunst, mit Kryptowährungen im Schlaf Geld zu verdienen.

Entdecken Sie Ihr digitales Goldpotenzial Blockchain-basierte Nebeneinkünfte, die Ihr Einkommen revo