Finanzielle Inklusionsinstrumente boomen – Revolutionierung des Zugangs zu Finanzdienstleistungen

Einführung in die finanzielle Inklusion: Ein globales Gebot

Finanzielle Inklusion ist nicht nur ein Schlagwort, sondern eine globale Notwendigkeit. Im Kern bedeutet sie, sicherzustellen, dass jeder Mensch, unabhängig von seiner Herkunft, Zugang zu den grundlegenden Finanzdienstleistungen hat, die er für ein stabiles und erfolgreiches Leben benötigt. Vom Sparen und Kreditaufnehmen über Investieren bis hin zu Versicherungen – diese Dienstleistungen sind die Basis für Wirtschaftswachstum und persönliche Entwicklung.

Historisch gesehen waren viele Menschen, insbesondere in Entwicklungsländern, vom formellen Finanzsystem ausgeschlossen. Faktoren wie die Entfernung zu Finanzinstituten, fehlende Ausweispapiere und kulturelle Barrieren hielten diese Menschen oft außen vor. Der Aufschwung von Instrumenten zur finanziellen Inklusion ändert diese Situation jedoch und öffnet die Türen zu einer Welt, in der Finanzdienstleistungen für alle zugänglich sind.

Die Rolle der Technologie bei der finanziellen Inklusion

Technologie hat sich im Kampf für finanzielle Inklusion als starker Verbündeter erwiesen. Von Mobile Banking bis hin zu digitalen Geldbörsen schließen innovative Tools die Lücke, die einst unüberwindbar schien. Hier ein Überblick über einige der Schlüsseltechnologien, die diesen Aufschwung vorantreiben:

Mobile Banking und Finanz-Apps: Die Verbreitung von Smartphones hat den Zugang zu Finanzdienstleistungen revolutioniert. Mobile Banking-Apps ermöglichen es Nutzern, ihre Finanzen unterwegs zu verwalten und bieten so einen Komfort und eine Zugänglichkeit, die traditionelle Bankensysteme nie bieten konnten. Diese Apps beinhalten oft Funktionen wie Kontoverwaltung, Rechnungszahlung und Geldtransfer – alles mit wenigen Fingertipps auf dem Bildschirm.

Digitale Geldbörsen: Digitale Geldbörsen wie PayPal, Venmo und andere haben Transaktionen sicherer und bequemer gemacht. Diese Plattformen erfordern oft nur minimalen Einrichtungsaufwand und bieten Nutzern einen sicheren Ort, um ihr Geld zu verwahren und schnelle Zahlungen durchzuführen. Digitale Geldbörsen sind besonders vorteilhaft in Regionen mit schwach ausgeprägter traditioneller Bankeninfrastruktur.

Mikrofinanzierung und Peer-to-Peer-Kredite: Mikrofinanzinstitute (MFIs) spielen eine Vorreiterrolle bei der Vergabe von Kleinkrediten an unterversorgte Bevölkerungsgruppen. In Kombination mit Peer-to-Peer-Kreditplattformen bieten diese Instrumente einen flexiblen und oft schnelleren Weg zu Krediten. Mithilfe von Algorithmen, die die Kreditwürdigkeit anhand alternativer Datenquellen bewerten, bauen diese Plattformen traditionelle Kreditbarrieren ab.

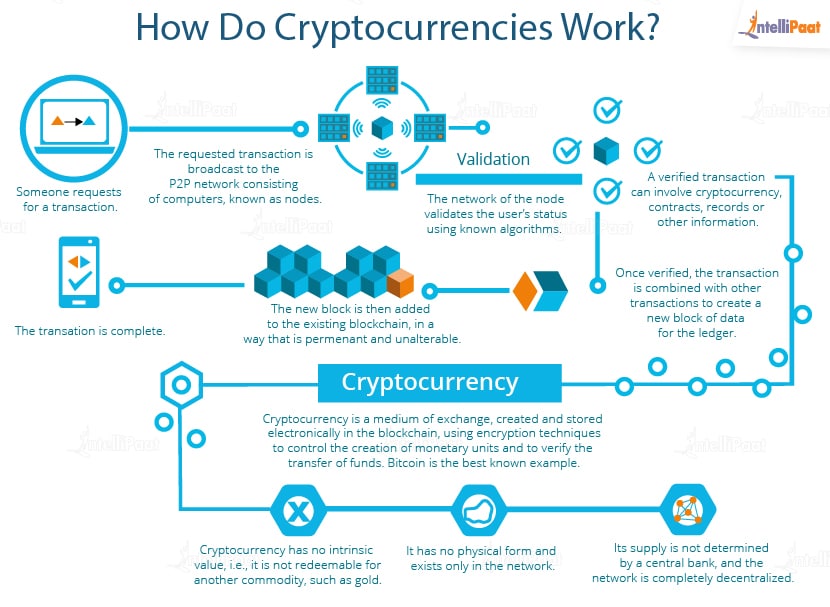

Blockchain und Kryptowährungen: Die Blockchain-Technologie ermöglicht die dezentrale Abwicklung von Finanztransaktionen, wodurch der Bedarf an Intermediären reduziert und Gebühren häufig gesenkt werden. Kryptowährungen, die sich noch in der Anfangsphase ihrer breiten Akzeptanz befinden, geben einen Einblick in eine Zukunft, in der Finanztransaktionen transparent, sicher und für jeden mit Internetanschluss zugänglich sind.

Strategien zur Ausweitung der finanziellen Inklusion

Technologie ist zwar ein wichtiger Faktor, doch strategische Initiativen sind für die Ausweitung der finanziellen Inklusion ebenso entscheidend. Hier einige Ansätze, die sich als wirksam erwiesen haben:

Finanzbildungsprogramme: Es ist von entscheidender Bedeutung, Einzelpersonen Wissen über Finanzprodukte und -dienstleistungen zu vermitteln. Bildungsprogramme, die Budgetierungs-, Spar- und Anlagestrategien vermitteln, ermöglichen es den Menschen, fundierte Entscheidungen über ihre Finanzen zu treffen.

Partnerschaften mit lokalen Gemeinschaften: Die Zusammenarbeit zwischen Finanzinstituten und lokalen Organisationen kann dazu beitragen, Dienstleistungen an die spezifischen Bedürfnisse verschiedener Bevölkerungsgruppen anzupassen. Diese Partnerschaften beinhalten häufig die Einrichtung lokaler Filialen in unterversorgten Gebieten oder das Angebot maßgeschneiderter Finanzprodukte.

Staatliche Maßnahmen und Regulierungen: Förderliche staatliche Maßnahmen können ein Umfeld schaffen, das die finanzielle Inklusion begünstigt. Regulierungen, die Wettbewerb und Innovation im Finanzsektor fördern, können zur Entwicklung inklusiverer Finanzprodukte führen.

Initiativen zur sozialen Verantwortung von Unternehmen (CSR): Viele Unternehmen erkennen die Bedeutung finanzieller Inklusion als Teil ihrer CSR-Aktivitäten. Durch Investitionen in Programme zur Finanzbildung, die Bereitstellung von Zuschüssen für Mikrofinanzinstitute oder die Entwicklung inklusiver Finanzprodukte können Unternehmen zur wirtschaftlichen Stärkung beitragen.

Fallstudien: Erfolgsgeschichten zur finanziellen Inklusion

Um die Auswirkungen von Instrumenten zur finanziellen Inklusion zu verstehen, betrachten wir einige Beispiele aus der Praxis:

M-Pesa in Kenia: M-Pesa, ein mobiler Zahlungsdienst, hat den Finanzsektor in Kenia revolutioniert. Nutzer können damit über ihre Mobiltelefone Geld senden, empfangen und sparen. Dieser Dienst hat nicht nur Finanztransaktionen erleichtert, sondern auch Millionen von Menschen in wirtschaftlich unsicheren Zeiten Sicherheit geboten.

BRAC Bank in Bangladesch: Durch ihre Mikrofinanzinitiativen hat die BRAC Bank Millionen armer Menschen im ländlichen Raum den Zugang zu Krediten ermöglicht. Dieser Zugang hat Unternehmertum gefördert und Einzelpersonen befähigt, Kleinunternehmen zu gründen und ihre Lebensgrundlagen zu verbessern.

Finca International: Finca International hat maßgeblich zur finanziellen Inklusion durch Mikrofinanzierung und Finanzbildung beigetragen. Ihre Bemühungen haben unzählige Frauen in Entwicklungsländern gestärkt und ihnen geholfen, Vermögen aufzubauen und das Wohlergehen ihrer Familien zu verbessern.

Schlussfolgerung zu Teil 1

Der rasante Anstieg von Instrumenten zur finanziellen Inklusion belegt das unermüdliche Streben nach einem gerechteren Finanzsystem. Diese technologiegestützten und durch strategische Initiativen unterstützten Instrumente beseitigen Barrieren und öffnen Millionen von Menschen, die zuvor ausgeschlossen waren, den Zugang zu Finanzdienstleistungen. Auch in Zukunft werden die Weiterentwicklung und die zunehmende Verbreitung dieser Instrumente eine entscheidende Rolle für die wirtschaftliche Teilhabe und die nachhaltige Entwicklung spielen.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit konkreten Fallstudien, der Rolle neuer Technologien und zukünftigen Trends im Bereich der finanziellen Inklusion befassen.

Neue Technologien und zukünftige Trends im Bereich der finanziellen Inklusion

Erforschung neuer Technologien

Die Landschaft der finanziellen Inklusion entwickelt sich stetig weiter, angetrieben von bahnbrechenden Technologien, die Finanzdienstleistungen zugänglicher denn je machen. Lassen Sie uns einige der neuen Technologien erkunden, die die Zukunft der finanziellen Inklusion prägen:

Künstliche Intelligenz (KI) und Maschinelles Lernen: KI und Maschinelles Lernen revolutionieren die Art und Weise, wie Finanzdienstleistungen erbracht werden. Diese Technologien ermöglichen es Banken und Finanzinstituten, personalisierte Dienstleistungen anzubieten, indem sie große Datenmengen analysieren, um das Kundenverhalten und die Präferenzen zu verstehen. KI-gestützte Chatbots und virtuelle Assistenten bieten rund um die Uhr Kundensupport, beantworten Anfragen und unterstützen bei Transaktionen.

Internet der Dinge (IoT): IoT-Geräte wie intelligente Zähler und vernetzte Haushaltsgeräte werden zunehmend in Finanzdienstleistungen integriert. So können beispielsweise Energieversorgungsunternehmen Mikrofinanzierungen auf Basis von Verbrauchsdaten anbieten und ihren Kunden damit den Zugang zu Kleinkrediten entsprechend ihrem Nutzungsverhalten ermöglichen.

Augmented Reality (AR) und Virtual Reality (VR): AR- und VR-Technologien ermöglichen immersive Finanzerlebnisse. Sie können zur Vermittlung von Finanzkompetenz, zur Simulation von Bankgeschäften und sogar für virtuelle Rundgänge durch Finanzinstitute eingesetzt werden und machen den Zugang zu Finanzdienstleistungen so ansprechender und weniger einschüchternd.

Biometrische Verifizierung: Biometrische Technologien wie Fingerabdruckscanner und Gesichtserkennung erhöhen die Sicherheit und den Komfort bei Finanztransaktionen. Diese Methoden sind besonders im Mobile Banking nützlich, da sie eine sichere Möglichkeit zur Authentifizierung von Nutzern und zur Betrugsprävention bieten.

Die Zukunft der finanziellen Inklusion

Mit Blick auf die Zukunft dürften mehrere Trends die Landschaft der finanziellen Inklusion prägen:

Zunehmende Nutzung von Digital Banking: Digital Banking wird sich immer mehr durchsetzen, angetrieben durch die wachsende Zahl von Smartphone-Nutzern und das steigende Vertrauen in Online-Finanzdienstleistungen. Banken investieren in robuste Cybersicherheitsmaßnahmen, um die Sicherheit und Zuverlässigkeit von Digital Banking zu gewährleisten.

Verstärkte Nutzung alternativer Daten: Finanzinstitute nutzen zunehmend alternative Datenquellen wie Social-Media-Aktivitäten und Zahlungen von Versorgungsleistungen, um die Kreditwürdigkeit zu beurteilen. Dieser Ansatz ermöglicht es Banken, Kredite auch an Personen zu vergeben, die keine herkömmliche Kredithistorie aufweisen.

Ausbau von Mikrofinanznetzwerken: Mikrofinanznetzwerke weiten ihre Reichweite aus, insbesondere in unterversorgten Regionen. Durch den Einsatz von Technologie können diese Netzwerke mehr Menschen Mikrokredite gewähren und so Unternehmertum und wirtschaftliche Entwicklung fördern.

Zunehmende Beliebtheit von Fintech-Startups: Fintech-Startups spielen eine entscheidende Rolle bei der Förderung der finanziellen Inklusion. Diese Unternehmen entwickeln innovative Lösungen wie Peer-to-Peer-Kreditplattformen, digitale Zahlungssysteme und Finanzberatungsdienste – oft zu geringeren Kosten als traditionelle Banken.

Anwendungen und Innovationen in der Praxis

Um die Auswirkungen dieser neuen Technologien besser zu verstehen, wollen wir einige reale Anwendungen und Innovationen näher betrachten:

Google Pay und digitale Geldbörsen in Indien: Google Pay hat die Art und Weise, wie Menschen in Indien Finanztransaktionen durchführen, grundlegend verändert. Da ein großer Teil der Bevölkerung keinen Zugang zu traditionellen Bankdienstleistungen hat, bieten digitale Geldbörsen wie Google Pay eine bequeme und sichere Möglichkeit, Geld zu verwalten. Die Integration von QR-Codes hat Zahlungen weiter vereinfacht und Transaktionen so einfach wie das Scannen eines Codes gemacht.

Fintech-Innovationen in Subsahara-Afrika: Fintech-Startups in Subsahara-Afrika nutzen mobile Technologien, um die finanzielle Inklusion voranzutreiben. Unternehmen wie M-Kopa bieten Solarenergielösungen mit einem Prepaid-Modell an, das es Kunden ermöglicht, Strom zu beziehen und über mobile Zahlungsplattformen zu bezahlen. Dieser Ansatz hat Gemeinden mit zuverlässiger Energie und finanzieller Flexibilität ausgestattet.

Blockchain und Dezentrale Finanzen (DeFi): Blockchain-Technologie und DeFi gewinnen als Instrumente zur finanziellen Inklusion zunehmend an Bedeutung. Dezentrale Finanzplattformen ermöglichen Nutzern den Zugang zu Finanzdienstleistungen ohne Zwischenhändler, oft zu geringeren Kosten. Projekte wie Stellar und Ripple arbeiten an der Verbesserung grenzüberschreitender Transaktionen und erleichtern so den Geldtransfer zwischen Menschen in verschiedenen Ländern.

Politische und regulatorische Überlegungen

Technologie und Innovation treiben zwar die finanzielle Inklusion voran, doch sind unterstützende Richtlinien und Regulierungen unerlässlich. Regierungen und Aufsichtsbehörden spielen eine entscheidende Rolle, um sicherzustellen, dass die Bemühungen um finanzielle Inklusion nachhaltig und gerecht sind.

Das Geflüster begann leise, ein Murmeln im digitalen Äther, dann schwoll es zu einem lauten Summen an, und heute ist der Chor von Web3 unüberhörbar. Es ist mehr als nur ein Schlagwort; es ist eine grundlegende Neugestaltung des Internets, ein seismischer Wandel, der verspricht, die Kontrolle aus den Händen einiger weniger monolithischer Konzerne zu reißen und sie den Schöpfern und Nutzern zurückzugeben. Wir sprechen von einem dezentralen Traum, einer digitalen Grenze, auf der Besitz greifbar, Identität souverän ist und Gemeinschaften das Zepter in der Hand halten.

Um Web3 wirklich zu verstehen, müssen wir zunächst die Vorgängergenerationen kennen. Web1, das reine Leseweb, war unser erster Schritt in die digitale Welt. Statische Websites, wie digitale Broschüren, waren die Norm. Informationen flossen hauptsächlich in eine Richtung, und unsere Interaktion beschränkte sich weitgehend auf passiven Konsum. Dann kam Web2, das interaktive Web, die Ära, in der wir die letzten Jahrzehnte größtenteils gelebt haben. Es ist das Internet der Social-Media-Giganten, des Cloud-Computing und der nutzergenerierten Inhalte. Wir können Inhalte mit beispielloser Leichtigkeit erstellen, teilen und interagieren, doch dieser Komfort hat oft seinen Preis. Unsere Daten, unser digitales Leben, werden größtenteils von zentralisierten Instanzen gespeichert und kontrolliert, die sie monetarisieren, kuratieren und sogar zensieren können. Wir sind das Produkt, und obwohl wir die Vorteile kostenloser Dienste genießen, bleibt die zugrundeliegende Machtdynamik fest in ihren Händen.

Web3 schlägt einen radikalen Neuanfang vor. Im Kern steht die Dezentralisierung. Stellen Sie sich ein Internet vor, in dem keine einzelne Instanz die Kontrolle über Informationen oder Dienste hat. Möglich macht dies die Blockchain-Technologie, das revolutionäre verteilte Register, das Kryptowährungen wie Bitcoin und Ethereum zugrunde liegt. Eine Blockchain ist eine kontinuierlich wachsende Liste von Datensätzen, sogenannten Blöcken, die kryptografisch miteinander verknüpft und gesichert sind. Jeder Block enthält einen kryptografischen Hash des vorherigen Blocks, einen Zeitstempel und Transaktionsdaten. Dank dieser Unveränderlichkeit, Transparenz und Verteilung können Daten, sobald sie in einer Blockchain gespeichert sind, nicht ohne den Konsens des Netzwerks geändert oder gelöscht werden. Dieses inhärente Vertrauensdefizit, das die Abhängigkeit von einer zentralen Instanz überflüssig macht, ist ein entscheidender Wendepunkt.

Diese Basistechnologie eröffnet eine Vielzahl von Möglichkeiten. Kryptowährungen sind die sichtbarste Manifestation der Blockchain und fungieren als digitale Währungen, die unabhängig von Zentralbanken funktionieren. Ihr Nutzen reicht jedoch weit über reine Transaktionen hinaus. Sie sind die nativen Assets des Web3 und werden für alles Mögliche eingesetzt – von der Förderung der Teilnahme an dezentralen Netzwerken bis hin zur Unterstützung neuer Formen digitaler Wirtschaftssysteme.

Über Währungen hinaus führt Web3 das Konzept des digitalen Eigentums ein. Jahrelang haben wir Inhalte erstellt, Communities aufgebaut und Zeit und Mühe online investiert, nur um festzustellen, dass unsere digitalen Vermögenswerte an die genutzten Plattformen gebunden bleiben. Web3 ändert dies mit Non-Fungible Tokens (NFTs). Im Gegensatz zu Kryptowährungen, die fungibel sind (d. h. ein Bitcoin ist gegen einen anderen austauschbar), ist jedes NFT einzigartig. Diese Einzigartigkeit ermöglicht den nachweisbaren Besitz digitaler Vermögenswerte – Kunst, Musik, In-Game-Gegenstände, sogar virtuelles Land. Wenn Sie ein NFT besitzen, haben Sie nicht nur eine digitale Datei, sondern einen einzigartigen Token auf der Blockchain, der Ihr Eigentum beweist. Dies eröffnet Kreativen völlig neue Möglichkeiten, ihre Werke direkt zu monetarisieren, Sammlern, vertrauensvoll in digitale Assets zu investieren, und Nutzern, einen greifbaren Anteil an den digitalen Erlebnissen zu haben, mit denen sie interagieren. Stellen Sie sich vor, Sie besitzen ein digitales Kunstwerk, das Ihnen wirklich gehört, und nicht nur eine Lizenz, es auf einer Plattform anzusehen.

Web3 fördert zudem neue Modelle der Governance und des Community-Aufbaus. Dezentrale autonome Organisationen (DAOs) werden nicht von einer zentralen Instanz, sondern durch Smart Contracts auf einer Blockchain gesteuert. Mitglieder einer DAO besitzen in der Regel Governance-Token, die ihnen Stimmrechte bei Vorschlägen zur Ausrichtung, Finanzverwaltung und Entwicklung der Organisation einräumen. Dadurch kann die Community selbst gemeinsam über die Zukunft eines Projekts entscheiden und so einen demokratischeren und transparenteren Entscheidungsprozess fördern. Anstelle eines CEOs, der einseitige Entscheidungen trifft, bestimmen die kollektive Weisheit und die Interessen der Community die Weiterentwicklung der Plattform.

Die Auswirkungen dieser Veränderungen sind tiefgreifend. Wir bewegen uns auf ein Internet zu, in dem Ihre digitale Identität nicht mehr an eine bestimmte Plattform gebunden ist, sondern eine portable, selbstbestimmte Einheit darstellt, die Sie kontrollieren. Ihre Daten, Ihr Ruf, Ihre Beziehungen – all das können Sie selbst verwalten und nutzen, nicht ein Technologiekonzern. Das bedeutet mehr Datenschutz, größere Kontrolle über Ihre Online-Präsenz und die Möglichkeit, direkt für Ihre Beiträge und Daten belohnt zu werden, anstatt dass diese ohne Ihre ausdrückliche Zustimmung gesammelt und verkauft werden. Die geschlossenen Systeme des Web 2 beginnen zu bröckeln und machen Platz für ein offenes, vernetztes Ökosystem, in dem Nutzer nicht mehr nur Konsumenten, sondern aktive Teilnehmer und Mitgestalter sind. Der Weg ins Web 3 ist nicht nur eine Frage des technologischen Fortschritts, sondern auch ein philosophischer Wandel hin zu mehr Selbstbestimmung, Eigentum und einer gerechteren digitalen Zukunft.

Je tiefer wir in die komplexen Strukturen von Web3 eintauchen, desto deutlicher wird, wie sich die verschiedenen Innovationsstränge zu einem Bild eines Internets verweben, das nicht nur gerechter, sondern auch immersiver und interaktiver ist. Die grundlegenden Elemente Dezentralisierung, Blockchain und digitales Eigentum sind keine bloßen abstrakten Konzepte; sie prägen aktiv neue Erfahrungen und Gemeinschaften, die im Web2-Zeitalter unvorstellbar waren.

Eines der spannendsten Entwicklungsfelder von Web3 ist das Metaverse. Obwohl der Begriff selbst erst in letzter Zeit an Bedeutung gewonnen hat, reifen die zugrundeliegenden Prinzipien persistenter, vernetzter virtueller Welten schon seit Jahren. Web3 stellt die Infrastruktur bereit, damit diese Metaverses tatsächlich von ihren Nutzern selbst verwaltet und betrieben werden können. Anders als die proprietären virtuellen Welten der Vergangenheit basieren Web3-Metaverses auf offenen Protokollen und nutzen häufig Blockchain für den Besitz von Vermögenswerten und wirtschaftliche Aktivitäten. Das bedeutet, dass die virtuellen Güter, die Sie erwerben, die von Ihnen geschaffenen Räume und sogar Ihre digitale Identität in verschiedenen virtuellen Umgebungen übertragbar sind. Stellen Sie sich vor, Sie besuchen ein Konzert in einem Metaverse und können dann Ihren einzigartigen digitalen Avatar und Ihre virtuellen Merchandise-Artikel in ein anderes Metaverse mitnehmen, ohne separate Logins zu benötigen oder Ihre Assets sperren zu müssen.

Diese Vernetzung basiert auf den Prinzipien der Interoperabilität, einem zentralen Grundprinzip von Web3. Anstelle isolierter Plattformen strebt Web3 ein Ökosystem an, in dem verschiedene Anwendungen und Dienste nahtlos miteinander kommunizieren und interagieren können. Dies wird durch offene Standards und Protokolle erreicht, die den freien Fluss von Daten und Assets ermöglichen. So kann beispielsweise ein NFT, das ein auf einer Plattform erworbenes Kunstwerk repräsentiert, in einer virtuellen Galerie auf einer anderen Plattform präsentiert werden, oder eine in einem dezentralen Spiel verdiente Kryptowährung kann zum Kauf von Waren auf einem Web3-fähigen Marktplatz verwendet werden. Dies fördert eine dynamischere und flexiblere digitale Wirtschaft und überwindet die Barrieren, die Nutzer in der Vergangenheit auf bestimmte Ökosysteme beschränkt haben.

Das Konzept des „Play-to-Earn“-Gamings ist ein Paradebeispiel dafür, wie Web3 digitale Erlebnisse revolutioniert. Traditionelle Spiele erfordern oft Geldausgaben für Spielfortschritte, wobei die Spielgegenstände keinen realen Wert besitzen. „Play-to-Earn“-Spiele hingegen integrieren die Blockchain-Technologie, wodurch Spieler Kryptowährung oder NFTs für ihre Erfolge verdienen können. Diese digitalen Assets lassen sich dann handeln, verkaufen oder in anderen Spielen und Plattformen verwenden, wodurch ein konkreter wirtschaftlicher Anreiz für die Auseinandersetzung mit virtuellen Welten entsteht. Dieser Wandel stärkt die Spieler und macht sie von passiven Konsumenten zu aktiven Teilnehmern, die aus ihrer Spielzeit einen echten Mehrwert ziehen können.

Über die Gaming-Branche hinaus revolutioniert Web3 auch unsere Herangehensweise an Kreativität und Content-Erstellung. Künstler, Musiker, Autoren und Entwickler können Web3-Tools nutzen, um traditionelle Hürden zu überwinden und direkt mit ihrem Publikum in Kontakt zu treten. Plattformen, die auf dezentraler Infrastruktur basieren, ermöglichen es Kreativen, ihre Werke als NFTs zu prägen. So erhalten sie Tantiemen aus Weiterverkäufen und behalten die volle Kontrolle über ihr geistiges Eigentum. Diese direkte Beziehung fördert ein nachhaltigeres und lohnenderes Ökosystem für Kreative, in dem sie engagierte Communities aufbauen und ihre Talente auf innovative Weise monetarisieren können. Stellen Sie sich vor, ein Musiker veröffentlicht ein Album als Sammlung von NFTs, wobei jedes NFT seinem Besitzer einzigartige Vorteile bietet, wie exklusiven Zugang zu Einblicken hinter die Kulissen oder Frühbuchertickets für zukünftige Tourneen.

Die Auswirkungen auf Finanzsysteme sind ebenso bedeutend. Dezentrale Finanzen (DeFi) sind ein aufstrebender Sektor innerhalb des Web3, der darauf abzielt, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – in offenen, dezentralen Netzwerken abzubilden. Durch die Nutzung von Smart Contracts und Blockchain bieten DeFi-Anwendungen mehr Transparenz, Zugänglichkeit und oft niedrigere Gebühren als zentralisierte Systeme. Nutzer können direkt mit diesen Protokollen interagieren, ohne auf Intermediäre wie Banken angewiesen zu sein. Dies demokratisiert den Zugang zu Finanzdienstleistungen, stärkt potenziell die Position von Menschen in unterversorgten Regionen und ermöglicht ihnen mehr Kontrolle über ihre persönlichen Finanzen.

Es ist jedoch wichtig zu erkennen, dass sich Web3 noch in den Anfängen befindet und sein Weg nicht ohne Herausforderungen verläuft.

Blockchain Die unsichtbare Revolution, die sich durch unser digitales Leben zieht

Quantum Protection Wallets – Revolutionierung der digitalen Sicherheit