Die Alchemie des digitalen Werts Erschließung von Einnahmequellen durch Blockchains

Die digitale Revolution ist seit Langem ein unaufhaltsamer Strom, der Branchen umgestaltet und die Art und Weise, wie wir Geschäfte machen, grundlegend verändert. Doch am Rande des nächsten Evolutionssprungs steht die Blockchain-Technologie. Sie ist weit mehr als nur der Motor von Bitcoin und ähnlichen Kryptowährungen; die Blockchain steht für einen fundamentalen Wandel in der Art und Weise, wie Vertrauen, Wert und Eigentum geschaffen und ausgetauscht werden. Sie ist ein dezentrales Register, ein fälschungssicheres Protokoll und ein fruchtbarer Boden für eine neue Generation von Umsatzmodellen, die ebenso genial wie disruptiv sind. Vergessen Sie die alten Paradigmen von Abonnements und Einzelverkäufen; die Blockchain läutet eine Ära dynamischer, gemeinschaftsgetriebener Wertschöpfung ein, in der Nutzer nicht nur Konsumenten, sondern aktive Teilnehmer und Stakeholder sind.

An vorderster Front dieser Transformation steht der Bereich der dezentralen Finanzen (DeFi). Dieses vollständig auf der Blockchain basierende Ökosystem hat zum Ziel, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne die Notwendigkeit von Intermediären wie Banken abzubilden. Die Umsatzmodelle sind dabei ebenso vielfältig wie überzeugend. Nehmen wir beispielsweise dezentrale Börsen (DEXs). Anstatt Handelsgebühren an eine zentrale Instanz zu erheben, incentivieren DEXs häufig Liquiditätsanbieter – also Personen, die ihre Krypto-Assets in Handelspools einzahlen – mit einem Teil der Transaktionsgebühren. So entsteht eine symbiotische Beziehung: Nutzer profitieren von reibungslosem Handel, und Liquiditätsanbieter erzielen passives Einkommen. Einige DEXs verwenden zudem Governance-Token, die ihren Inhabern Stimmrechte bei Protokoll-Upgrades einräumen und ihnen ermöglichen, an der zukünftigen Entwicklung der Plattform teilzuhaben. Diese Token selbst können zu einer bedeutenden Einnahmequelle werden und mit zunehmender Nutzung und Akzeptanz der Plattform an Wert gewinnen.

Kredit- und Darlehensprotokolle sind ein weiterer wichtiger Bestandteil des DeFi-Bereichs. Plattformen wie Aave und Compound ermöglichen es Nutzern, ihre Krypto-Assets einzuzahlen und Zinsen zu verdienen, während andere durch die Hinterlegung von Sicherheiten Assets leihen können. Die Einnahmen entstehen durch die Zinsspanne – die Differenz zwischen den an Kreditgeber gezahlten und den von Kreditnehmern berechneten Zinsen. Smart Contracts automatisieren den gesamten Prozess und gewährleisten so Transparenz und Effizienz. Die generierten Gebühren fließen häufig in die Treasury des Protokolls, die dann für Entwicklung, Marketing oder die Belohnung von Token-Inhabern verwendet werden kann. Dieses Modell des „Yield Farming“ hat sich enormer Beliebtheit erfreut, beträchtliches Kapital angezogen und Blockchain-Protokollen einen konkreten Weg aufgezeigt, wie sie kontinuierliche Einnahmen generieren können.

Das Konzept der Tokenisierung hat eine Fülle neuer Einnahmequellen erschlossen. Im Wesentlichen bezeichnet Tokenisierung den Prozess, reale Vermögenswerte – von Immobilien und Kunstwerken über geistiges Eigentum bis hin zu zukünftigen Einnahmequellen – als digitale Token auf einer Blockchain abzubilden. Diese digitale Repräsentation macht diese Vermögenswerte teilbarer, liquider und zugänglicher. Für Kreative und Unternehmen eröffnet dies Möglichkeiten für Bruchteilseigentum, wodurch sie Kapital beschaffen können, indem sie Anteile ihrer Vermögenswerte verkaufen, ohne die vollständige Kontrolle abzugeben. Die Einnahmen können aus dem anfänglichen Token-Verkauf, aber auch aus laufenden Lizenzgebühren stammen, die im Smart Contract hinterlegt sind. Ein Musiker könnte beispielsweise sein nächstes Album tokenisieren und dafür dauerhaft einen Prozentsatz jedes Weiterverkaufs dieses tokenisierten Albums erhalten. Dies verändert die Beziehung zwischen Künstler und Fan grundlegend und wandelt passives Hören in aktives Investieren um.

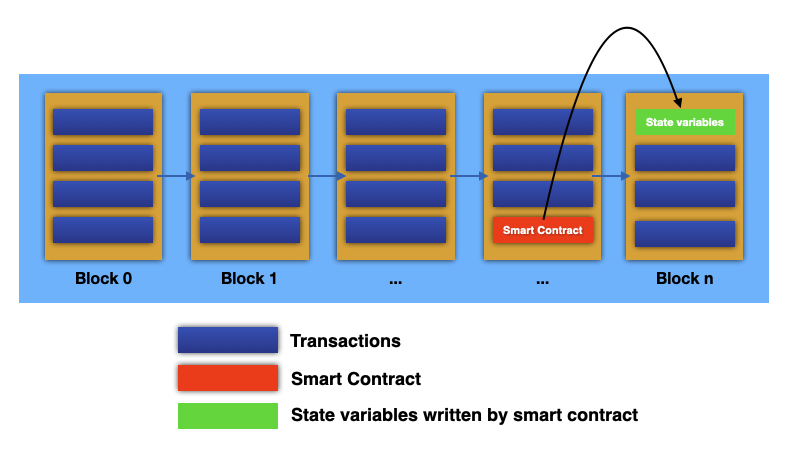

Die wohl visuell eindrucksvollste Manifestation der Umsatzinnovationen der Blockchain-Technologie ist der Aufstieg der Non-Fungible Tokens (NFTs). Anders als Kryptowährungen, bei denen jede Einheit austauschbar ist, sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, In-Game-Gegenstände oder sogar virtuelles Land. Die Umsatzmodelle für NFTs sind vielfältig. Für Urheber stammen die Haupteinnahmen aus dem Erstverkauf des NFTs. Das eigentliche langfristige Potenzial liegt jedoch in der Möglichkeit, Lizenzgebühren in den Smart Contract zu programmieren. Das bedeutet, dass der ursprüngliche Urheber jedes Mal automatisch einen Prozentsatz des Verkaufspreises erhält, wenn ein NFT auf einem Sekundärmarkt weiterverkauft wird. Dies ist ein Wendepunkt für Künstler und Kreative und bietet ihnen eine stetige Einnahmequelle, die im digitalen Bereich zuvor unmöglich war.

Neben direkten Verkäufen und Lizenzgebühren ermöglichen NFTs auch neue Formen der Interaktion und Monetarisierung in digitalen Wirtschaftssystemen. In Spielen, bei denen man durch Spielen NFTs verdienen kann, indem man Herausforderungen im Spiel meistert oder Meilensteine erreicht, lassen sich diese NFTs anschließend gegen reale Werte tauschen oder verkaufen. So entsteht eine Kreislaufwirtschaft innerhalb des Spiels. Dieses Modell motiviert nicht nur die Spieler, sondern bietet Spieleentwicklern durch Transaktionsgebühren auf dem In-Game-Marktplatz auch eine nachhaltige Einnahmequelle. Auch virtuelle Welten und Metaverses nutzen NFTs, um digitales Land, Avatar-Wearables und andere virtuelle Güter zu verkaufen. Dadurch entstehen ganze Wirtschaftssysteme, in denen digitales Eigentum zu realer wirtschaftlicher Aktivität führt.

Das Konzept der „Utility-Token“ ist ein weiteres grundlegendes Erlösmodell, das vielen Blockchain-Anwendungen zugrunde liegt. Im Gegensatz zu Security-Token (die Eigentum an einem Vermögenswert repräsentieren) oder Payment-Token (wie Bitcoin) ermöglichen Utility-Token den Zugang zu einem Produkt oder einer Dienstleistung innerhalb eines spezifischen Blockchain-Ökosystems. Beispielsweise kann eine dezentrale Anwendung (dApp) einen eigenen Utility-Token ausgeben, den Nutzer benötigen, um auf Premium-Funktionen zuzugreifen, über Governance-Vorschläge abzustimmen oder am Netzwerk teilzunehmen. Der Wert dieser Utility-Token ist direkt an die Nachfrage nach der zugrunde liegenden Dienstleistung oder dem Produkt gekoppelt. Mit zunehmender Nutzerzahl und steigendem Wert der dApp steigt auch die Nachfrage nach ihrem Utility-Token, was dessen Preis in die Höhe treibt und Wert für die Token-Inhaber schafft. Die Einnahmen der dApp selbst können aus einem Teil der in Reserve gehaltenen Token stammen, der im Laufe der Zeit verkauft werden kann, um Entwicklung und Betrieb zu finanzieren, oder aus Transaktionsgebühren innerhalb des Ökosystems, die mit dem Utility-Token bezahlt werden. Dadurch entsteht ein starker Kreislauf, in dem die Nutzerakzeptanz die wirtschaftliche Tragfähigkeit der Plattform direkt fördert.

Darüber hinaus kann die zugrundeliegende Infrastruktur der Blockchain selbst Einnahmen generieren. Staking ist beispielsweise ein Verfahren, bei dem Einzelpersonen ihre Kryptowährungsbestände sperren, um den Betrieb eines Proof-of-Stake-Blockchain-Netzwerks zu unterstützen. Als Gegenleistung für ihren Beitrag zur Netzwerksicherheit und zum Konsens erhalten Staker Belohnungen in Form neu geschaffener Token oder Transaktionsgebühren. Dies fördert das langfristige Halten und die Teilnahme am Netzwerk und sichert den Stakern gleichzeitig eine stetige Einnahmequelle. Für Blockchain-Protokolle ist dieser Mechanismus entscheidend für die Aufrechterhaltung der Netzwerkintegrität und kann indirekt durch einen höheren Tokenwert und das Wachstum des Ökosystems zu zusätzlichen Einnahmen führen.

Die Auswirkungen dieser sich wandelnden Umsatzmodelle sind tiefgreifend. Sie stellen traditionelle Wert- und Eigentumsvorstellungen infrage, stärken die Position des Einzelnen und fördern eine gerechtere Vermögensverteilung. Auf diesem spannenden neuen Terrain geht es beim Verständnis dieser Blockchain-basierten Umsatzströme nicht nur darum, mit dem technologischen Wandel Schritt zu halten, sondern auch darum, die grundlegende Umgestaltung unserer digitalen Wirtschaft und die damit verbundenen beispiellosen Chancen zu erkennen.

In unserer weiteren Untersuchung der innovativen Umsatzmodelle, die die Blockchain-Technologie ermöglicht, beleuchten wir die praktischen Anwendungen und das Zukunftspotenzial, das weit über Initial Coin Offerings (ICOs) und spekulativen Handel hinausgeht. Die wahre Stärke der Blockchain liegt in ihrer Fähigkeit, wirtschaftliche Anreize direkt in digitale Interaktionen einzubetten und so Engagement zu fördern und Teilnahme auf bisher unvorstellbare Weise zu belohnen.

Eine der bedeutendsten Veränderungen, die die Blockchain ermöglicht, ist die Weiterentwicklung der Creator Economy. Digitale Kreative waren viel zu lange von zentralisierten Plattformen abhängig, die die Bedingungen diktieren, einen erheblichen Teil der Einnahmen einstreichen und den Zugang zum Publikum kontrollieren. Die Blockchain bietet einen Weg zur Disintermediation. Neben den Lizenzgebühren für NFTs (Non-Finance Transfers) sind dezentrale Content-Plattformen zu nennen. Diese Plattformen nutzen die Blockchain, um sicherzustellen, dass Kreative die vollen Rechte an ihren Werken behalten und dass Einnahmen aus Abonnements, Trinkgeldern oder Werbung – abzüglich minimaler, protokollspezifischer Gebühren – direkt und transparent an sie ausgeschüttet werden. Die Plattform selbst kann Einnahmen durch den Verkauf ihres eigenen Utility-Tokens generieren, der Nutzern Zugang zu erweiterten Funktionen oder Werbeflächen gewährt, oder durch einen kleinen Prozentsatz der auf der Plattform erhobenen Transaktionsgebühren. Dadurch entsteht ein Umfeld, in dem Kreative direkt für ihren Wert belohnt werden, was ein nachhaltigeres und gerechteres Ökosystem fördert.

Das Konzept der „dezentralen autonomen Organisationen“ (DAOs) stellt ein faszinierendes neues Paradigma für die Einnahmengenerierung und Ressourcenverteilung dar. DAOs sind im Wesentlichen Organisationen, die durch Code und den Konsens der Gemeinschaft gesteuert werden, anstatt durch eine traditionelle hierarchische Struktur. Die Mitglieder, typischerweise Token-Inhaber, treffen gemeinsam Entscheidungen über die Ausrichtung der Organisation, die Finanzverwaltung und – ganz entscheidend – über ihre einnahmengenerierenden Aktivitäten. Eine DAO kann in vielversprechende Blockchain-Projekte investieren, eigene dApps entwickeln und veröffentlichen oder sogar digitale Vermögenswerte verwalten, die Erträge generieren. Die von der DAO erwirtschafteten Einnahmen werden dann unter ihren Mitgliedern verteilt oder, basierend auf den abgestimmten und verabschiedeten Vorschlägen, wieder in die Organisation reinvestiert. Dieses Modell demokratisiert die wirtschaftliche Teilhabe und ermöglicht hochagile und gemeinschaftsgetriebene Projekte. Die Einnahmen können aus einer Vielzahl von Quellen stammen, von Risikokapitalinvestitionen und Dienstleistungserbringung bis hin zur Lizenzierung von geistigem Eigentum und der Beteiligung an DeFi-Protokollen.

Darüber hinaus werden die Daten, die unsere digitale Welt antreiben, zu einem wertvollen Gut, und die Blockchain bietet neue Möglichkeiten, sie zu monetarisieren. Während traditionelle Modelle darauf beruhen, dass Unternehmen Nutzerdaten sammeln und verkaufen – oft ohne ausdrückliche Einwilligung –, entstehen Blockchain-basierte Lösungen, die es Einzelpersonen ermöglichen, ihre eigenen Daten zu kontrollieren und sogar davon zu profitieren. Dezentrale Datenmarktplätze ermöglichen es Nutzern, den Zugriff auf ihre anonymisierten Daten für Forschungs- oder Werbezwecke zu gewähren und dafür Mikrozahlungen in Kryptowährung zu erhalten. Die Plattform selbst kann durch die Abwicklung dieser Transaktionen Einnahmen generieren und erhält einen kleinen Anteil jedes Datenverkaufs. Dies respektiert nicht nur die Privatsphäre der Nutzer, sondern schafft auch einen direkten wirtschaftlichen Anreiz, wertvolle Daten zu teilen, was zu genaueren und vielfältigeren Datensätzen für Analysen und Innovationen führt.

Die Integration der Blockchain in das Internet der Dinge (IoT) eröffnet ein weiteres Feld mit großem Potenzial für innovative Umsatzgenerierung. Stellen Sie sich ein Netzwerk intelligenter Geräte vor – von Sensoren in der Landwirtschaft bis hin zu autonomen Fahrzeugen –, die selbstständig miteinander interagieren und Transaktionen durchführen können. Die Blockchain ermöglicht diese Mikrotransaktionen sicher und effizient. Beispielsweise könnte ein intelligenter Kühlschrank automatisch Milch in einem intelligenten Supermarkt nachbestellen, sobald der Vorrat zur Neige geht. Die Zahlung würde dann über einen Smart Contract abgewickelt. Die generierten Einnahmen könnten aus Transaktionsgebühren stammen, aber auch aus Dienstleistungen, die diese Geräteinteraktionen verwalten und optimieren, oder aus der Bereitstellung sicherer Identität und Authentifizierung für IoT-Geräte im Netzwerk. Dies eröffnet Möglichkeiten für vollständig automatisierte Lieferketten und Dienstleistungsnetzwerke, die auf Peer-to-Peer-Basis funktionieren.

Auch Abonnementmodelle werden neu gedacht. Anstatt eine monatliche Pauschalgebühr an ein Unternehmen zu zahlen, könnten Nutzer den Zugriff mit dem plattformeigenen Token bezahlen. Dadurch entsteht ein dynamischer Umsatzstrom, der mit der Nutzeraktivität und dem Tokenwert schwankt. Darüber hinaus lassen sich zeitbasierte Abonnements, bei denen Nutzer für einen bestimmten Zeitraum des Zugriffs oder der Nutzung bezahlen, einfach auf einer Blockchain implementieren und verwalten. Dies ermöglicht eine differenziertere und flexiblere Preisgestaltung, die ein breiteres Spektrum an Nutzerbedürfnissen und Budgets abdeckt.

Neben diesen direkten Umsatzgenerierungsmechanismen bietet die inhärente Transparenz und Unveränderlichkeit der Blockchain weitere Vorteile, die zur Rentabilität beitragen. Weniger Betrug, verbesserte Transparenz der Lieferkette und optimierte Prüfprozesse führen zu erheblichen Kosteneinsparungen und gesteigerter betrieblicher Effizienz. Diese Kostensenkungen können als indirekte Einnahmen betrachtet werden, die den Gewinn steigern und Kapital für Investitionen und Wachstum freisetzen. Für Unternehmen kann die Integration der Blockchain zu einem robusteren und vertrauenswürdigeren Betriebsrahmen führen, was wiederum das Kundenvertrauen und die Kundenbindung stärken kann.

Das Aufkommen von Web3, der nächsten Generation des Internets, die als dezentraler, nutzergesteuerter Raum konzipiert ist, ist untrennbar mit diesen Blockchain-basierten Erlösmodellen verbunden. In Web3 sollen Nutzer mehr Kontrolle über ihre digitalen Identitäten, Daten und die von ihnen genutzten Anwendungen haben. Dieser Wandel erfordert Erlösmodelle, die auf Nutzereigentum und -beteiligung basieren. Man denke an dezentrale Social-Media-Plattformen, auf denen Nutzer Token für das Erstellen von Inhalten oder das Kuratieren von Feeds verdienen können, oder an dezentrale Cloud-Speicherlösungen, bei denen Nutzer für die Bereitstellung ihres ungenutzten Speicherplatzes vergütet werden.

Im Kern basieren die Erlösmodelle der Blockchain auf Dezentralisierung, Tokenisierung und der Stärkung der Gemeinschaft. Sie führen uns weg von extraktiven, zentralisierten Systemen hin zu kollaborativen, inklusiven Ökosystemen, in denen Werte gerechter geschaffen und verteilt werden. Von der Möglichkeit für Kreative, passives Einkommen durch digitale Lizenzgebühren zu erzielen, bis hin zur Erleichterung autonomer Transaktionen zwischen intelligenten Geräten – das Potenzial ist enorm und wächst stetig. Mit zunehmender Reife und Verbreitung der Technologie können wir noch raffiniertere und wirkungsvollere Wege erwarten, wie die Blockchain die Wertschöpfung, den Wertaustausch und die Wertverteilung im digitalen Zeitalter revolutioniert. Die Alchemie des digitalen Werts ist kein Mythos mehr, sondern eine sich rasant entwickelnde Realität, angetrieben von den transformativen Fähigkeiten der Blockchain.

Teil 1

RWA-Privatkreditboom: Ein neuer Horizont im Finanzinvestment

In der sich ständig wandelnden Welt der Finanzmärkte gibt es nur wenige Trends, die so viel Aufsehen erregen wie der Anstieg der risikogewichteten Aktiva (RWA) im Bereich privater Kredite. Dieses Phänomen, das stetig an Dynamik gewinnt, verändert die Anlagelandschaft durch seinen innovativen Ansatz im Vermögensmanagement und seine renditestarken Anlagemöglichkeiten grundlegend.

Was ist RWA Private Credit?

RWA (Risk-Weighted Assets) bezeichnet Vermögenswerte, die im Rahmen der aufsichtsrechtlichen Eigenkapitalberechnung entsprechend ihrem Risikoniveau gewichtet werden. Private Credit hingegen umfasst Kredite, die Investoren direkt an Unternehmen vergeben und dabei häufig traditionelle Bankensysteme umgehen. Das Zusammenwirken dieser beiden Elemente ergibt ein dynamisches neues Segment des Finanzmarktes mit vielversprechenden Renditeaussichten.

Der Anstieg privater Kredite

Der jüngste Anstieg privater Kredite ist im Wesentlichen auf eine Kombination von Faktoren zurückzuführen. Traditionelle Bankensysteme sind zunehmend konservativer geworden, was häufig zu strengeren Kreditvergabekriterien und einer geringeren Kreditverfügbarkeit führt. Im Gegensatz dazu bietet die private Kreditvergabe einen flexibleren und weniger bürokratischen Ansatz. Dies ist besonders attraktiv für Unternehmen, die nicht den herkömmlichen Kreditvergabekriterien entsprechen.

Warum gerade jetzt?

Mehrere Faktoren haben dazu geführt, dass jetzt ein günstiger Zeitpunkt ist, um RWA Private Credit zu untersuchen:

Wirtschaftliche Erholung: Die wirtschaftliche Erholung nach der Pandemie hat die Nachfrage nach Unternehmenskrediten angekurbelt, wodurch private Kredite zu einer attraktiven Option geworden sind.

Regulatorische Änderungen: Veränderungen im regulatorischen Umfeld haben neue Wege für das risikogewichtete Asset-Management eröffnet.

Technologische Fortschritte: Innovationen im Bereich Fintech haben es einfacher gemacht, private Kreditinvestitionen effizienter zu verwalten und zu verfolgen.

Anlegerstimmung: Das wachsende Vertrauen der Anleger hat zu einer verstärkten Nachfrage nach renditestärkeren Anlagen geführt und die Grenzen traditioneller Anlageklassen erweitert.

Der Appell an die Investoren

Für Anleger bietet der Anstieg des RWA-Privatkreditmarktes eine einzigartige Gelegenheit. Im Gegensatz zu herkömmlichen Anlagen bietet Privatkredit Folgendes:

Höhere Renditen: Aufgrund des höheren Risikos sind private Kredite oft mit höheren Zinssätzen verbunden und bieten potenziell bessere Renditen.

Diversifizierung: Die Einbeziehung von Privatkrediten in ein diversifiziertes Portfolio kann Risiken mindern und die Gesamtperformance verbessern.

Kontrolle: Durch Direktkredite können Anleger ihre Investitionen sorgfältiger auswählen und sie so an ihre Risikobereitschaft und ihre finanziellen Ziele anpassen.

Wie Sie sich engagieren können

Der Einstieg in den Markt für risikogewichtete private Kredite (RWA Private Credit) mag zunächst abschreckend wirken, muss es aber nicht. So gelingt der Einstieg:

Informieren Sie sich: Es ist entscheidend, die Feinheiten von Privatkrediten und deren Bedeutung für Ihre Anlagestrategie zu verstehen. Zahlreiche Online-Ressourcen, Webinare und Expertenberatungen bieten Ihnen wertvolle Einblicke.

Technologie nutzen: Setzen Sie Fintech-Plattformen ein, die sich auf Privatkredite spezialisiert haben, um den Investitionsprozess zu optimieren. Diese Plattformen bieten häufig leistungsstarke Tools für die Risikobewertung und das Portfoliomanagement.

Netzwerken: Tauschen Sie sich mit Branchenexperten über Konferenzen, Foren und soziale Medien aus. Durch Networking können Sie Zugang zu exklusiven Möglichkeiten und Einblicken aus erster Hand erhalten.

Herausforderungen und Überlegungen

Der Boom im Bereich der risikogewichteten privaten Kredite ist zwar unbestreitbar aufregend, aber auch nicht ohne Herausforderungen:

Risikomanagement: Höhere Renditen gehen mit höheren Risiken einher. Eine solide Risikomanagementstrategie ist daher unerlässlich.

Marktvolatilität: Wie jede Anlageform unterliegen auch private Kredite Marktschwankungen. Wichtig ist es, gut informiert und flexibel zu bleiben.

Regulatorisches Umfeld: Änderungen der Vorschriften können die Rentabilität von privaten Kreditinvestitionen beeinträchtigen. Es ist daher unerlässlich, über regulatorische Entwicklungen auf dem Laufenden zu bleiben.

Abschluss

Der rasante Anstieg von RWA-Privatkrediten markiert einen bedeutenden Wandel in der Finanzanlagelandschaft. Für Anleger, die bereit sind, neue Wege zu beschreiten, eröffnet er eine Fülle an Chancen. Da sich der Markt stetig weiterentwickelt, sind fundierte Informationen und proaktives Handeln die besten Instrumente, um sich in diesem neuen Umfeld zurechtzufinden.

Teil 2

RWA-Privatkreditboom: Navigation durch die neue Finanzwelt

Bei der weiteren Untersuchung des Anstiegs der risikogewichteten Aktiva im Bereich privater Kredite wird deutlich, dass es sich bei diesem Trend nicht nur um eine vorübergehende Marktanomalie handelt, sondern um eine substanzielle Veränderung mit langfristigen Auswirkungen für die Anleger und die gesamte Wirtschaft.

Vertiefte Einblicke in RWA Private Credit

Die Mechanismen des Privatkredits

Private Kredite sind Direktkredite von Investoren an Unternehmen und bieten im Vergleich zu traditionellen Bankkrediten einen individuelleren Ansatz. So funktioniert es im Detail:

Direktkreditvergabe: Investoren vergeben Kredite direkt an Unternehmen und umgehen dabei häufig das traditionelle Bankensystem. Dies kann zu flexibleren Kreditbedingungen und potenziell besseren Zinssätzen führen.

Risikobewertung: Im Gegensatz zu Banken führen private Kreditinvestoren ihre eigene Due-Diligence-Prüfung durch. Dies kann zu individuelleren und differenzierteren Risikobewertungen führen.

Kreditstruktur: Private Kredite werden häufig mit maßgeschneiderten Konditionen vergeben, darunter Zinssätze, Tilgungspläne und Auflagen, die auf die spezifischen Bedürfnisse des Kreditnehmers zugeschnitten sind.

Die Rolle der Technologie

Technologie spielt eine entscheidende Rolle beim Anstieg der risikogewichteten Aktiva (RWA) im Bereich privater Kredite. Fortschritte im Bereich Fintech haben die Verwaltung und Überwachung privater Kredite revolutioniert.

Datenanalyse: Fortschrittliche Analysen helfen bei der Beurteilung der Kreditwürdigkeit potenzieller Kreditnehmer und bei der effektiven Verwaltung von Portfolios.

Blockchain: Die Blockchain-Technologie kann die Transparenz und Sicherheit bei Kredit- und Rückzahlungsprozessen verbessern.

Künstliche Intelligenz: KI-gestützte Tools können die Due-Diligence-Prüfung und die Risikobewertung optimieren und den Prozess dadurch effizienter und genauer gestalten.

Marktdynamik

Das Verständnis der Marktdynamik ist für jeden, der vom Anstieg der risikogewichteten privaten Kredite profitieren möchte, von entscheidender Bedeutung:

Angebot und Nachfrage: Die Nachfrage nach privaten Krediten wird von Unternehmen getrieben, die nach alternativen Finanzierungsmöglichkeiten suchen, während das Angebot von Investoren befeuert wird, die nach renditestärkeren Anlagemöglichkeiten suchen.

Wettbewerb: Ein verstärkter Wettbewerb zwischen privaten Kreditplattformen kann zu wettbewerbsfähigeren Konditionen und besseren Angeboten für Kreditnehmer führen.

Wirtschaftliche Indikatoren: Makroökonomische Faktoren wie Zinssätze, Inflation und Wirtschaftswachstum haben einen erheblichen Einfluss auf den privaten Kreditmarkt.

Die Zukunft von RWA Private Credit

Mit Blick auf die Zukunft dürfte der Anstieg des privaten Kreditvolumens (RWA Private Credit Surge) aufgrund mehrerer Faktoren weiter zunehmen:

Steigende Nachfrage: Da Unternehmen weiterhin nach alternativen Finanzierungsmöglichkeiten suchen, wird mit einem Anstieg der Nachfrage nach privaten Krediten gerechnet.

Technologische Innovation: Laufende Fortschritte im Bereich Fintech werden voraussichtlich die Effizienz und Zugänglichkeit von Privatkrediten verbessern.

Regulatorische Unterstützung: Ein günstiges regulatorisches Umfeld kann das Wachstum des privaten Kreditwesens weiter ankurbeln.

Sich in der Landschaft zurechtfinden

Für Investoren erfordert die Navigation im Bereich der risikogewichteten privaten Kredite einen strategischen Ansatz:

Diversifizierung: Um Risiken zu minimieren, sollten Investitionen auf verschiedene Sektoren und Regionen verteilt werden.

Fachkompetenz: Bauen Sie Fachwissen im Bereich Private Credit auf oder nutzen Sie es, um fundierte Entscheidungen zu treffen.

Kontinuierliches Lernen: Bleiben Sie über Markttrends auf dem Laufenden. regulatorische Änderungen und technologische Fortschritte.

Fallstudien und Erfolgsgeschichten

Um das Potenzial von RWA Private Credit zu veranschaulichen, betrachten wir einige Erfolgsgeschichten:

Fallstudie 1: Technologie-Startup

Ein Technologie-Startup, das expandieren wollte, empfand traditionelle Bankkredite als zu unflexibel und konservativ. Daher wandte es sich an eine private Kreditplattform, die flexiblere Konditionen und höhere Zinsen bot. Das Startup konnte die benötigten Mittel erfolgreich einwerben und ein exponentielles Wachstum erzielen, was schließlich zur Übernahme durch einen Branchenriesen führte.

Fallstudie 2: Mittelständisches Produktionsunternehmen

Ein mittelständisches Produktionsunternehmen hatte aufgrund seiner Größe und seines Risikoprofils Schwierigkeiten, einen herkömmlichen Bankkredit zu erhalten. Daher wandte es sich an einen privaten Kreditgeber, der ihm einen maßgeschneiderten Kredit mit günstigen Konditionen anbot. Das Unternehmen nutzte die Mittel, um seine Betriebsabläufe zu modernisieren, was zu höherer Effizienz und Rentabilität führte.

Abschluss

Der Boom im Bereich risikogewichteter privater Kredite ist mehr als nur ein Trend; er stellt eine bedeutende Weiterentwicklung in der Finanzinvestitionslandschaft dar. Wer bereit ist, dieses neue Terrain zu betreten, dem eröffnen sich vielfältige Möglichkeiten und beträchtliche Renditechancen. Da sich der Markt stetig weiterentwickelt, ist es entscheidend, informiert, anpassungsfähig und proaktiv zu bleiben, um die Vorteile dieses innovativen Anlagekanals voll auszuschöpfen.

Dieser umfassende Überblick über den Anstieg privater Kredite an risikogewichtete Veteranen soll wertvolle Einblicke bieten und Vertrauen in die Erforschung dieses aufregenden neuen Bereichs der Finanzinvestitionen wecken.

Zukunftssichere Krypto-Einnahmen für 2026 – Teil 1

Die Alchemie des digitalen Werts Erschließung von Einnahmequellen durch Blockchains