Von der Blockchain zum Bankkonto Überbrückung der digitalen Kluft für eine vernetzte finanzielle Zuk

Die digitale Revolution hat unsere Welt grundlegend verändert, und nirgendwo wird dies deutlicher als in der Entwicklung des Finanzwesens. Jahrelang weckte der Begriff „Blockchain“ Assoziationen mit einer Nischentechnologie, fast schon geheimnisvoll, einem Spielplatz für Technikbegeisterte und Early Adopters. Es war ein Reich dezentraler Register, kryptografischer Rätsel und eines noch jungen Ökosystems digitaler Währungen wie Bitcoin und Ethereum. Doch mit der Zeit hat sich das leise Gemurmel dieser neuen Finanzwelt zu einem hörbaren Lärm entwickelt und drängt sich vom Rand des Internets ins Herz unserer globalen Wirtschaftssysteme vor. Der Weg vom abstrakten Konzept eines verteilten Registers zur konkreten Realität eines Bankkontos ist kein hypothetisches Szenario mehr; er ist eine sich rasant entwickelnde Geschichte, ein Beweis für menschlichen Erfindungsgeist und das unermüdliche Streben nach effizienteren, zugänglicheren und inklusiveren Finanzinstrumenten.

Im Kern bietet die Blockchain-Technologie einen Paradigmenwechsel in unserem Verständnis von Vertrauen und Transaktionen. Anstatt sich auf zentrale Instanzen – Banken, Regierungen oder Intermediäre – zur Validierung und Protokollierung von Transaktionen zu verlassen, verteilt die Blockchain diese Verantwortung auf ein Netzwerk von Teilnehmern. Diese Dezentralisierung verleiht Transaktionen einzigartige Eigenschaften: Transparenz, Unveränderlichkeit und Sicherheit. Jede Transaktion wird, sobald sie validiert und der Blockchain hinzugefügt wurde, zu einem permanenten, manipulationssicheren Datensatz, der für alle Teilnehmer einsehbar ist. Dieser inhärente Vertrauensmechanismus, der auf Code und Konsens statt auf institutioneller Autorität beruht, bildet das Fundament, auf dem Kryptowährungen und eine Vielzahl anderer digitaler Vermögenswerte aufgebaut sind.

Anfänglich lag der Reiz der Blockchain vor allem in ihrer Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen, traditionelle Bankkanäle zu umgehen und ein Gefühl finanzieller Autonomie zu vermitteln. Kryptowährungen, als prominenteste Ausprägung dieser Technologie, versprachen schnellere und günstigere grenzüberschreitende Zahlungen sowie eine Alternative zu inflationsanfälligen Fiatwährungen. Die Volatilität und die regulatorischen Unsicherheiten der frühen Kryptowährungen führten jedoch dazu, dass sie weitgehend außerhalb des etablierten Finanzsystems blieben. Sie galten als digitale Kuriositäten, faszinierend, aber noch nicht in den alltäglichen Finanzalltag der meisten Menschen integriert. Das „Bankkonto“ – der vertraute Zugang zu Ersparnissen, Krediten und alltäglichen Ausgaben – schien Welten entfernt von der volatilen und oft komplexen Landschaft der frühen Blockchain-Anwendungen.

Mit dem Konzept der Asset-Tokenisierung begann sich eine Brücke zwischen diesen beiden scheinbar so unterschiedlichen Welten zu schlagen. Stellen Sie sich vor, Sie nehmen einen illiquiden Vermögenswert – eine Immobilie, ein Kunstwerk, eine Unternehmensaktie – und bilden dessen Eigentum als digitalen Token auf einer Blockchain ab. Dieser Token lässt sich dann einfach kaufen, verkaufen und übertragen, wodurch Liquidität freigesetzt und zuvor unzugängliche Investitionsmöglichkeiten einem breiteren Publikum zugänglich gemacht werden. Hier beginnt die Magie: Das abstrakte Potenzial der Blockchain trifft auf die praktischen Bedürfnisse der Finanzwelt. Plötzlich können materielle Vermögenswerte in einem digitalen, leicht übertragbaren Format dargestellt werden, was den Weg für ihre Integration in bestehende Finanzinfrastrukturen ebnet.

Darüber hinaus markierte das Aufkommen von Stablecoins einen bedeutenden Wendepunkt. Diese digitalen Währungen sind an einen stabilen Vermögenswert gekoppelt, meist an eine Fiatwährung wie den US-Dollar. Diese Stabilität, ein deutlicher Kontrast zu den starken Kursschwankungen vieler Kryptowährungen, macht sie für alltägliche Transaktionen und als Wertspeicher im digitalen Bereich deutlich attraktiver. Stablecoins fungieren als wichtige Schnittstelle zwischen Fiat- und digitalen Vermögenswerten und ermöglichen es Nutzern, Fiatwährungen einfach in digitale Vermögenswerte umzutauschen und umgekehrt. Sie ahmen damit im Prinzip die Funktion traditioneller Bankkonten im digitalen Raum nach. Sie sind das digitale Äquivalent zum Überweisen von Geld vom Girokonto auf eine digitale Geldbörse, bieten aber zusätzlich die Vorteile der Blockchain-Technologie.

Die potenziellen Auswirkungen dieser Entwicklung sind tiefgreifend. Für Privatpersonen bedeutet dies mehr Kontrolle über ihr Vermögen und einen einfacheren Zugang zu Finanzdienstleistungen. Stellen Sie sich vor, Sie erhalten Ihr Gehalt nicht nur per Direktüberweisung, sondern auch als Stablecoin, den Sie für Zahlungen, Investitionen oder sogar sofort in Fiatgeld umtauschen können. Für Unternehmen eröffnen sich neue Wege für die Kapitalbeschaffung, die Lieferkettenfinanzierung und den effizienten grenzüberschreitenden Handel. Die Möglichkeit, Vermögenswerte zu tokenisieren und Transaktionen auf einer Blockchain abzuwickeln, kann Kosten drastisch senken, Abwicklungszeiten beschleunigen und ein neues Maß an Transparenz in komplexe Finanzprozesse bringen.

Dieser Übergang ist jedoch nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen hinken dem rasanten Innovationstempo noch hinterher, was ein komplexes und mitunter unsicheres Umfeld schafft. Auch das technische Fachwissen, das für die Nutzung der Blockchain erforderlich ist, kann für manche eine Hürde darstellen. Darüber hinaus bleiben Bedenken hinsichtlich Sicherheit, Skalierbarkeit und Umweltauswirkungen (insbesondere bei einigen Proof-of-Work-Blockchains) wichtige Aspekte. Dennoch ist die Dynamik unbestreitbar. Finanzinstitute, die einst skeptisch waren, erforschen nun aktiv die Blockchain-Technologie, entwickeln eigene Strategien für digitale Vermögenswerte und integrieren Blockchain-Lösungen in ihre Geschäftsprozesse. Die Institutionen, die einst das traditionelle Finanzsystem repräsentierten, spielen nun eine Schlüsselrolle bei der Überbrückung der Kluft zum digitalen Finanzwesen. Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs zur greifbaren Realität eines Bankkontos ist ein Weg in eine stärker vernetzte, effizientere und potenziell gerechtere finanzielle Zukunft.

Die Verschmelzung von Blockchain-Technologie und traditionellem Finanzwesen, oft als „TradFi“ bezeichnet, verändert die Finanzdienstleistungslandschaft rasant. Der Weg von der dezentralen, oft erlaubnisfreien Welt der Blockchain hin zur regulierten, etablierten Infrastruktur von Bankkonten ist keine ferne Vision mehr, sondern eine zunehmend greifbare Realität. Diese Entwicklung wird von einer Vielzahl von Faktoren angetrieben, darunter die inhärenten Vorteile der Blockchain – Effizienz, Transparenz und Sicherheit – sowie die wachsende Nachfrage nach zugänglicheren und innovativeren Finanzlösungen. Die anfängliche Skepsis traditioneller Institutionen ist weitgehend einer pragmatischen Akzeptanz gewichen, da sie das transformative Potenzial dieser digitalen Fortschritte erkennen.

Eine der wichtigsten Entwicklungen, die diesen Übergang erleichtern, ist der Aufstieg von Verwahrungs- und Handelslösungen für digitale Vermögenswerte, die von etablierten Finanzakteuren angeboten werden. Banken und Brokerhäuser bieten mittlerweile Dienstleistungen an, die es Kunden ermöglichen, Kryptowährungen und andere digitale Vermögenswerte direkt über ihre bestehenden Konten zu kaufen, zu verkaufen und zu halten. Diese Integration beseitigt eine wesentliche Hürde für die breite Akzeptanz: die Notwendigkeit separater, oft komplexer digitaler Wallets und Börsen. Indem sie diese Dienstleistungen anbieten, bringen traditionelle Institute die Blockchain-Welt quasi in die vertrauten Strukturen des Bankkontos und machen digitale Vermögenswerte einem breiteren Publikum zugänglich. Es ist vergleichbar mit dem direkten Aktienhandel vom Girokonto aus – nur eben für eine neue Klasse digitaler Vermögenswerte.

Wie bereits erwähnt, ist die Tokenisierung von Vermögenswerten ein Eckpfeiler dieser Entwicklung. Sie repräsentiert nicht nur Eigentumsrechte, sondern ermöglicht auch die Aufteilung wertvoller Vermögenswerte. Anstatt eine ganze Immobilie oder ein Kunstwerk zu erwerben, können Privatpersonen kleinere, tokenisierte Anteile kaufen und so die Einstiegshürde für anspruchsvolle Investitionen deutlich senken. Diese Token können gehalten, gehandelt und sogar als Sicherheiten im traditionellen Finanzsystem verwendet werden. Beispielsweise könnte eine tokenisierte Immobilie als Sicherheit für einen Bankkredit dienen und die Grenzen zwischen digitalen und physischen Vermögenswerten verwischen. Dies eröffnet Investitionsmöglichkeiten, die bisher nur Superreichen vorbehalten waren, und fördert ein demokratisierteres Finanzökosystem.

Darüber hinaus verbessert die Implementierung der Blockchain-Technologie in der bestehenden Bankinfrastruktur die betriebliche Effizienz und Sicherheit. Banken erforschen private Blockchains und Distributed-Ledger-Technologie (DLT), um Prozesse wie Interbanken-Zahlungen, Handelsfinanzierung und die Kundenidentifizierung (KYC) zu optimieren. Diese DLT-Lösungen können Transaktionszeiten deutlich verkürzen, Fehler minimieren und im Vergleich zu herkömmlichen papierbasierten oder isolierten digitalen Systemen eine lückenlose Nachvollziehbarkeit gewährleisten. Diese interne Anwendung, die für Endnutzer weniger sichtbar ist, ist entscheidend für den Aufbau von Vertrauen und den Nachweis des praktischen Nutzens der Blockchain jenseits spekulativer Kryptowährungen. Es ist die Revolution im Hintergrund, die die Finanzwelt reibungsloser und sicherer macht.

Dezentrale Finanzen (DeFi) operieren zwar weitgehend außerhalb traditioneller Institutionen, spielen aber dennoch eine bedeutende Rolle bei der Erweiterung der Grenzen des Machbaren. DeFi-Plattformen bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Renditegenerierung – basierend auf offenen, öffentlichen Blockchains. Obwohl DeFi selbst dezentralisiert ist, rückt die zunehmende Integration von Fiat-Ein- und -Auszahlungen, oft vermittelt durch traditionelle Finanzpartner, seine innovativen Funktionen immer näher an den Mainstream heran. Mit zunehmender regulatorischer Klarheit ist zu erwarten, dass mehr regulierte Unternehmen DeFi-ähnliche Dienstleistungen anbieten und so die Vorteile seiner Effizienz und Zugänglichkeit in konventionellere Finanzprodukte integrieren. Dies birgt das Potenzial für ein „Best-of-both-worlds“-Szenario, in dem die Innovationen von DeFi innerhalb eines regulierten Rahmens genutzt werden.

Die Bedeutung für die finanzielle Inklusion kann nicht hoch genug eingeschätzt werden. Für Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bieten Blockchain-basierte Lösungen einen Weg zur Teilhabe am formellen Wirtschaftssystem. Mobile digitale Geldbörsen, die auf Blockchain basieren und häufig mit Stablecoins integriert sind, ermöglichen den Zugang zu Ersparnissen, Geldüberweisungen und Krediten ohne den Besuch einer herkömmlichen Bankfiliale. Die reduzierten Transaktionskosten und die höhere Geschwindigkeit grenzüberschreitender Zahlungen, insbesondere durch Stablecoins, kommen Wanderarbeitern und ihren Familien überproportional zugute. Es geht darum, mithilfe von Technologie Chancengleichheit zu schaffen und grundlegende Finanzdienstleistungen für diejenigen bereitzustellen, die historisch ausgeschlossen waren.

Mit Blick auf die Zukunft markiert die Entwicklung von der Blockchain zum Bankkonto einen grundlegenden Wandel hin zu einer vernetzteren, effizienteren und nutzerzentrierten Finanzwelt. Diese Integration zielt nicht darauf ab, das traditionelle Finanzwesen vollständig zu ersetzen, sondern es durch die Stärken dezentraler Technologien zu erweitern. Wir erleben die Entstehung hybrider Finanzsysteme, in denen Vertrauen, Sicherheit und Transparenz der Blockchain die Stabilität, die regulatorische Aufsicht und die breite Verfügbarkeit des traditionellen Bankwesens ergänzen. Das Ziel ist ein nahtloses Nutzungserlebnis, bei dem Privatpersonen und Unternehmen mühelos zwischen digitalen Vermögenswerten und traditionellen Finanzdienstleistungen wechseln können und so neue Wege zur Vermögensbildung, wirtschaftlichen Teilhabe und globalen Vernetzung erschließen. Dieser Weg ist dynamisch, im Fluss und birgt immenses Potenzial für die Gestaltung der Finanzwelt von morgen.

Die Luft ist erfüllt von einem elektrischen Summen, einer stillen Symphonie aus Servern und Code, die eine Revolution orchestriert, die weit mehr als nur digitale Währungen umfasst. Dies ist der Beginn der Blockchain-Ökonomie, ein Paradigmenwechsel von so tiefgreifender Bedeutung, dass er die Regeln von Wert, Eigentum und Interaktion neu definiert. Vergessen Sie die verstaubten Bücher von einst; die Blockchain-Technologie, die geniale Architektur hinter Kryptowährungen wie Bitcoin und Ethereum, ist der unsichtbare Motor dieses gewaltigen Wandels. Ihre Kernprinzipien – Dezentralisierung, Transparenz und Unveränderlichkeit – sind nicht bloß Fachjargon; sie bilden das Fundament, auf dem eine neue Ära wirtschaftlicher Aktivität entsteht, eine Ära voller beispielloser Chancen für Gewinn und Innovation.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Durch diese verteilte Struktur kontrolliert keine einzelne Instanz die Daten, wodurch sie extrem resistent gegen Zensur und Manipulation ist. Stellen Sie sich ein globales, gemeinsames Notizbuch vor, in dem jeder Eintrag nach dem Schreiben unwiderruflich gelöscht oder verändert werden kann. Dieses der Technologie innewohnende Vertrauen ist der Schlüssel zu ihrem immensen wirtschaftlichen Potenzial.

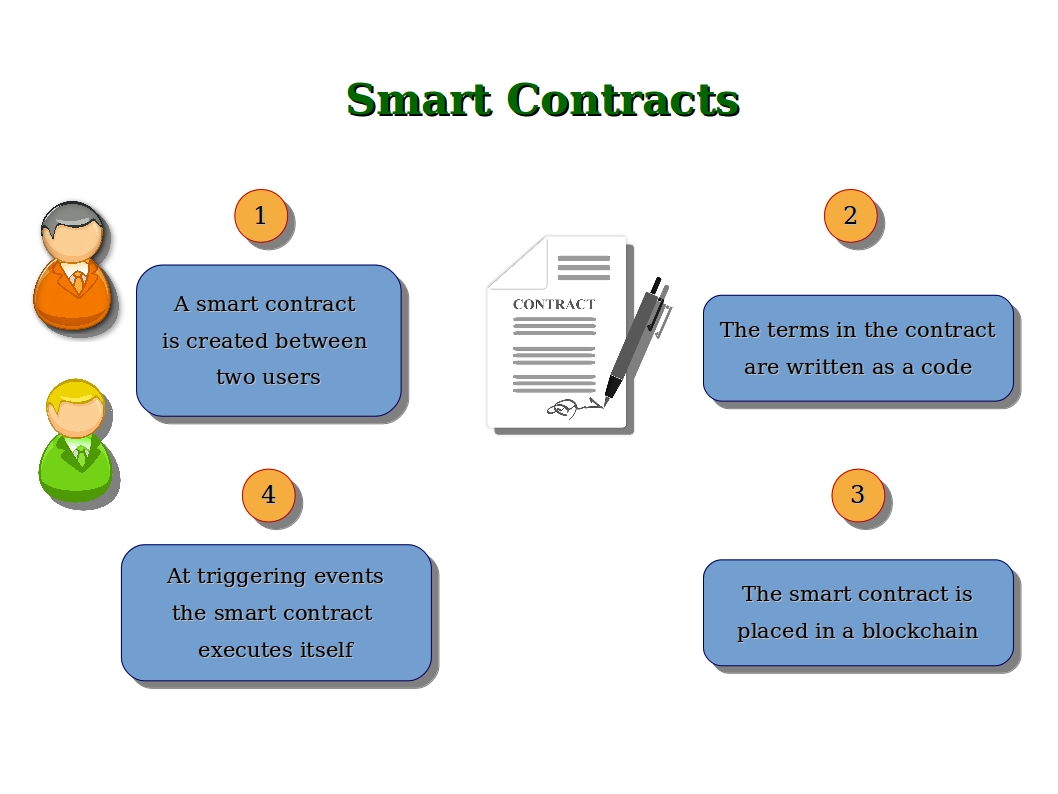

Einer der dynamischsten und sich am schnellsten entwickelnden Sektoren der Blockchain-Ökonomie ist die dezentrale Finanzwirtschaft (DeFi). DeFi hat zum Ziel, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler wie Banken oder Broker anzubieten. Stattdessen basieren diese Dienstleistungen auf Smart Contracts, selbstausführenden Verträgen, die direkt im Code der Blockchain gespeichert sind. Diese Disintermediation hat weitreichende Folgen: Gebühren sinken drastisch, der Zugang wird demokratisiert und Innovationen beschleunigen sich rasant.

Denken Sie an Kreditvergabe und -aufnahme. In der traditionellen Finanzwelt benötigen Sie eine Bank, um Kredite zu vermitteln. Dies beinhaltet Bonitätsprüfungen, Sicherheiten und langwierige Genehmigungsverfahren. Im DeFi-Bereich können Sie Ihre Kryptowährung an ein dezentrales Protokoll verleihen und Zinsen verdienen oder Vermögenswerte leihen, indem Sie Ihre eigenen als Sicherheit hinterlegen – alles innerhalb von Minuten und mit deutlich mehr Transparenz. Plattformen wie Aave und Compound haben sich zu florierenden Marktplätzen für diese Finanzaktivitäten entwickelt und bieten attraktive Renditen für Kreditgeber und flexiblen Kapitalzugang für Kreditnehmer. Das Gewinnpotenzial ist vielfältig: Sie können passives Einkommen aus Ihren digitalen Vermögenswerten erzielen, an Yield-Farming-Strategien teilnehmen, die höhere Renditen (wenn auch mit höherem Risiko) versprechen, und sogar völlig neue Finanzinstrumente entwickeln, die zuvor unvorstellbar waren.

Der Handel ist ein weiterer Bereich, der durch DeFi grundlegend verändert wurde. Dezentrale Börsen (DEXs) wie Uniswap und SushiSwap ermöglichen es Nutzern, Kryptowährungen direkt aus ihren Wallets zu handeln. Dadurch entfällt die Notwendigkeit zentralisierter Börsen, die die privaten Schlüssel verwalten. Dies reduziert das Risiko von Hacks und Datenlecks, das mit zentralisierten Plattformen einhergeht. Die Gewinnmöglichkeiten auf DEXs reichen vom einfachen Spot-Trading bis hin zu komplexeren Strategien wie der Bereitstellung von Liquidität für Handelspaare. Durch die Bereitstellung von Liquidität wird man im Prinzip zum Market Maker, indem man Transaktionen ermöglicht und einen Teil der Handelsgebühren erhält. Dies kann eine lukrative Möglichkeit sein, passives Einkommen zu erzielen, allerdings ist es wichtig, das Konzept des vorübergehenden Verlusts zu verstehen, ein Risiko, das mit der Bereitstellung von Liquidität einhergeht.

Über DeFi hinaus fördert die Blockchain-Ökonomie durch Non-Fungible Tokens (NFTs) völlig neue Formen des Eigentums und der Wertschöpfung. Im Gegensatz zu Kryptowährungen, die fungibel sind (d. h. ein Bitcoin ist gegen einen anderen austauschbar), sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, ein Musikstück, ein virtuelles Grundstück oder sogar ein Tweet. Diese Möglichkeit, digitalen Inhalten nachweisbares Eigentum zuzuweisen, hat Kreativität und Handel enorm beflügelt.

Die Kunstwelt hat sich grundlegend verändert. Digitale Künstler können nun einzigartige Werke direkt an Sammler verkaufen und dabei Galerien und Zwischenhändler umgehen. Der Wert dieser NFTs (Non-Functional Transfers) basiert auf Knappheit, Provenienz (der Besitzgeschichte) und dem wahrgenommenen künstlerischen Wert oder der kulturellen Bedeutung. Für Sammler bieten NFTs die Chance, ein Stück digitaler Geschichte zu besitzen, Künstler direkt zu unterstützen und potenziell von einer Wertsteigerung ihrer Investitionen zu profitieren. Das Gewinnpotenzial ähnelt dem traditionellen Kunstsammeln: günstig kaufen, teuer verkaufen und aufstrebende Künstler oder Trends erkennen, bevor sie den Mainstream erreichen. Allerdings ist der NFT-Markt bekanntermaßen sehr volatil, und der Erfolg hängt oft davon ab, echten Wert von spekulativem Hype zu unterscheiden.

Die Auswirkungen reichen weit über die Kunst hinaus. Auch im Gaming-Bereich bietet sich ein fruchtbarer Boden für NFTs. Spielgegenstände, von einzigartigen Waffen bis hin zu seltenen Charakteren, können als NFTs tokenisiert werden, sodass Spieler ihre virtuellen Objekte tatsächlich besitzen. Dieses Eigentum ermöglicht es Spielern, diese Gegenstände außerhalb des Spiels zu kaufen, zu verkaufen oder zu tauschen. Dadurch entstehen spielergesteuerte Wirtschaftssysteme und neue Einnahmequellen für Entwickler und Spieler. Stellen Sie sich vor, Sie verdienen echtes Geld, indem Sie ein Spiel spielen und die seltenen Gegenstände verkaufen, die Sie erworben haben. Dieses „Play-to-Earn“-Modell, basierend auf NFTs, gewinnt rasant an Bedeutung.

Darüber hinaus erlebt der Markt für digitale Sammlerstücke einen regelrechten Boom. Von virtuellen Sammelkarten bis hin zu digitalen Erinnerungsstücken ermöglichen NFTs die Erstellung und den Handel einzigartiger digitaler Objekte mit kultureller Bedeutung und Wertsteigerungspotenzial. Marken nutzen NFTs zunehmend, um mit ihren Zielgruppen in Kontakt zu treten und exklusive digitale Produkte oder Zugangstoken anzubieten. Das Gewinnpotenzial in diesem Bereich liegt darin, populäre Trends zu erkennen, begehrte digitale Sammlerstücke zu erwerben und an Sekundärmärkten teilzunehmen, wo die Preise stark schwanken können.

Die Blockchain-Ökonomie steht vor einigen Herausforderungen. Volatilität bei Kryptowährungskursen, regulatorische Unsicherheit in vielen Ländern und die Umweltauswirkungen bestimmter Blockchain-Konsensmechanismen (wie Proof-of-Work) stellen erhebliche Hürden dar. Das Innovations- und Effizienzpotenzial der zugrundeliegenden Technologie ist jedoch unbestreitbar. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems werden diese Herausforderungen angegangen und der Weg für eine robustere und zugänglichere Blockchain-Ökonomie geebnet. Der Weg ist komplex, doch die Belohnungen für diejenigen, die ihn umsichtig beschreiten, sind immens.

Die digitale Welt expandiert, und an ihrer Spitze steht die Blockchain-Ökonomie, eine weitläufige Innovationslandschaft, die nicht nur die Art und Weise verändert, wie wir Transaktionen durchführen, sondern grundlegend neu definiert, was es bedeutet, zu besitzen, zu investieren und an der Wertschöpfung teilzuhaben. Wir haben bereits die tiefgreifenden Veränderungen im Bereich der dezentralen Finanzen (DeFi) und den Aufstieg von Non-Fungible Tokens (NFTs) angesprochen, doch die Auswirkungen der Blockchain reichen weit über diese aufsehenerregenden Sektoren hinaus. Sie durchdringen traditionelle Branchen und schaffen völlig neue Wirtschaftsmodelle. Das Gewinnpotenzial ist so vielfältig wie die Anwendungsmöglichkeiten selbst und bietet cleveren Privatpersonen und zukunftsorientierten Unternehmen die Chance, von dieser technologischen Revolution zu profitieren.

Betrachten wir den Bereich des Lieferkettenmanagements. Seit Jahrhunderten ist die Rückverfolgung von Waren vom Ursprung bis zum Verbraucher ein komplexer, oft intransparenter Prozess, der von Ineffizienzen und Betrugspotenzial geprägt ist. Die Blockchain bietet hier eine Lösung: Sie ermöglicht eine transparente und unveränderliche Aufzeichnung jedes einzelnen Schrittes eines Produkts. Jede Transaktion, von der Rohstoffbeschaffung bis zur endgültigen Auslieferung, kann in einer Blockchain erfasst werden und schafft so einen nachvollziehbaren Prüfpfad. Dies stärkt das Vertrauen, reduziert Produktfälschungen und ermöglicht ein effizienteres Rückrufmanagement. Unternehmen profitieren von geringeren Betriebskosten, minimierten Verlusten durch Betrug und einer höheren Kundenbindung dank verbesserter Transparenz. Unternehmen aus der Agrar-, Pharma- und Luxusgüterbranche erforschen und implementieren bereits Blockchain-Lösungen, um ihre Abläufe zu optimieren und sich Wettbewerbsvorteile zu sichern. Stellen Sie sich vor, ein Verbraucher scannt einen QR-Code auf einem Produkt und kann dessen gesamten Weg vom Acker bis zum Teller nachvollziehen – das ist die Leistungsfähigkeit der Blockchain in der Praxis: Sie schafft Vertrauen und ermöglicht potenziell höhere Preise für verifizierte und ethisch einwandfreie Produkte.

Die Auswirkungen auf geistiges Eigentum und Lizenzgebühren sind ebenso weitreichend. Musiker, Schriftsteller und Künstler können mithilfe der Blockchain ihre Werke mit einem Zeitstempel versehen, um Eigentum nachzuweisen und eine eindeutige Urheberschaft zu dokumentieren. Intelligente Verträge können die Auszahlung von Lizenzgebühren automatisieren und so sicherstellen, dass Urheber bei jeder Nutzung oder jedem Verkauf ihrer Werke zeitnah und korrekt bezahlt werden – ohne die Notwendigkeit komplexer, oft langsamer und gebührenintensiver Verwertungsgesellschaften. Diese direkte Verbindung vom Urheber zum Konsumenten, ermöglicht durch die Blockchain, eröffnet Urhebern erhebliches Gewinnpotenzial, indem sie den Zwischenhändler ausschalten und ihnen einen gerechteren Anteil ihrer Einnahmen sichern. Darüber hinaus bietet die Blockchain Unternehmen, die auf geistiges Eigentum angewiesen sind, eine sicherere und transparentere Möglichkeit, Lizenzen zu verwalten und die Nutzung zu verfolgen, Streitigkeiten zu minimieren und die Einhaltung von Vorschriften zu gewährleisten.

Das Konzept der digitalen Identität bietet großes Potenzial für Blockchain-Innovationen und hat erhebliche wirtschaftliche Auswirkungen. Im heutigen digitalen Zeitalter ist die Verwaltung unserer Identitäten über verschiedene Plattformen hinweg fragmentiert und oft unsicher. Die Blockchain ermöglicht selbstbestimmte Identität, bei der Einzelpersonen die Kontrolle über ihre persönlichen Daten behalten und Dritten detaillierte Zugriffsrechte gewähren können. So können Sie Ihre Identität für einen Dienst verifizieren, ohne mehr Informationen als nötig preiszugeben, was Datenschutz und Sicherheit erhöht. Der wirtschaftliche Nutzen liegt im Potenzial für neue Dienste, die auf sicherer digitaler Identität basieren – von optimierten Onboarding-Prozessen für Finanzinstitute bis hin zu personalisierten digitalen Erlebnissen. Unternehmen können von der Entwicklung sicherer Lösungen zur Identitätsprüfung profitieren, während Einzelpersonen mehr Kontrolle über ihre Daten erlangen und diese gegebenenfalls auf datenschutzkonforme Weise monetarisieren können.

Die Tokenisierung ist ein wirkungsvoller Mechanismus der Blockchain-Ökonomie, der das Konzept der NFTs erweitert und den Besitz von Anteilen an Vermögenswerten repräsentiert. Das bedeutet, dass illiquide Vermögenswerte wie Immobilien, Kunstwerke oder auch Private Equity in kleinere, handelbare digitale Token aufgeteilt werden können. Dies demokratisiert Investitionen und ermöglicht es auch Kleinanlegern, an zuvor unzugänglichen, wertvollen Anlageklassen zu partizipieren. Das Gewinnpotenzial ist enorm – sowohl für Anleger, denen nun ein breiteres Spektrum an Möglichkeiten offensteht, als auch für Unternehmen und Privatpersonen, die ihre Vermögenswerte tokenisieren können, um Liquidität freizusetzen und Kapital effizienter zu beschaffen. Stellen Sie sich vor, Sie investieren in einen Anteil an einer Gewerbeimmobilie oder einem historischen Kunstwerk – durch einfach handelbare Token. Dies hat das Potenzial, die Anlagemärkte zu revolutionieren und eine liquidere und zugänglichere Kapitalbildung zu ermöglichen.

Darüber hinaus stellt der Aufstieg dezentraler autonomer Organisationen (DAOs) eine neue Ära der Organisationsstruktur und Governance mit direkten wirtschaftlichen Auswirkungen dar. DAOs sind im Wesentlichen Organisationen, die durch Code und Konsens der Community geführt werden, anstatt durch eine traditionelle hierarchische Managementstruktur. Mitglieder besitzen in der Regel Governance-Token, die ihnen Stimmrechte bei Abstimmungen einräumen und es der Community ermöglichen, die Richtung der Organisation maßgeblich zu bestimmen. DAOs entstehen in verschiedenen Sektoren, von Investmentfonds über soziale Vereine bis hin zu dezentralen Social-Media-Plattformen. Das Gewinnpotenzial liegt darin, sich an der Governance erfolgreicher DAOs zu beteiligen, zu deren Wachstum beizutragen und potenziell von der Wertsteigerung ihrer nativen Token oder der erfolgreichen Umsetzung ihrer Ziele zu profitieren. Dies bedeutet einen Wandel hin zu gemeinschaftlich geführten Unternehmen, in denen der Wert den aktiven Teilnehmern zugutekommt.

Auch der Energiesektor erlebt einen Umbruch durch die Blockchain-Technologie. Intelligente Stromnetze können die Blockchain nutzen, um den direkten Energiehandel zwischen Privatpersonen zu ermöglichen. So können beispielsweise Besitzer von Solaranlagen überschüssige Energie direkt an ihre Nachbarn verkaufen. Dies fördert nicht nur die Nutzung erneuerbarer Energien, sondern schafft auch neue Mikroökonomien und Einnahmequellen. Die Effizienzgewinne durch transparente und automatisierte Energietransaktionen können zu Kosteneinsparungen für Verbraucher und neuen Geschäftsmodellen für Energieversorger führen.

Mit Blick auf die Zukunft präsentiert sich die Blockchain-Ökonomie als ein weites und sich ständig weiterentwickelndes Feld. Das Gewinnpotenzial ist unbestreitbar, doch ist es entscheidend, sich den damit verbundenen Risiken bewusst zu sein. Die Technologie steckt in vielen Bereichen noch in den Kinderschuhen, und die regulatorischen Rahmenbedingungen verändern sich fortwährend. Volatilität, Sicherheitsbedenken und die Lernkurve, die mit neuen Technologien einhergeht, sind Faktoren, die sorgfältig abgewogen werden müssen. Wer jedoch bereit ist, Zeit in das Verständnis ihrer Komplexität zu investieren, dem bietet die Blockchain-Ökonomie eine überzeugende Vision einer transparenteren, effizienteren und gerechteren Zukunft voller Möglichkeiten zum Vermögensaufbau und zur Förderung von Innovationen. Es geht nicht mehr nur um digitales Gold; es geht um eine grundlegende Neugestaltung des Wertflusses und unserer Interaktion mit der digitalen und physischen Welt. Die Wellen dieser Revolution brechen sich gerade erst auf, und wer lernt, sie zu reiten, kann außergewöhnliche Erfolge erzielen.

USDT-Renditen auf Ihre Bitcoins mit Stacks und Merlin freisetzen – Eine spannende Krypto-Reise

Die Zukunft gestalten Die Blockchain-Ökonomie und ihr exponentielles Gewinnpotenzial