Entdecken Sie Ihre finanzielle Zukunft Die Web3-Revolution und der Beginn wahrer Freiheit_2

Die Luft ist erfüllt von einer neuen Energie, einer stillen Revolution, die sich unter der Oberfläche unserer vertrauten digitalen Welt zusammenbraut. Es ist der Puls von Web3, und es geht nicht nur um Kryptowährungen oder digitale Kunst; es geht um etwas viel Bedeutenderes: die Erlangung echter finanzieller Freiheit. Generationenlang war das Streben nach finanzieller Sicherheit ein komplexer, oft undurchsichtiger Weg, diktiert von Vermittlern, zentralisierten Institutionen und einem System, das sich dem Einzelnen gegenüber von Grund auf benachteiligend anfühlt. Doch Web3, aufgebaut auf der Blockchain-Technologie, demontiert diese traditionellen Kontrollinstanzen und bietet einen Einblick in eine Zukunft, in der die Kontrolle über unsere Finanzen und damit über unser Leben dezentralisiert und demokratisiert ist.

Stellen Sie sich eine Welt vor, in der Ihr Geld nicht auf einem Bankkonto mit dessen Regeln und Gebühren liegt, sondern in einer digitalen Geldbörse, die Sie vollständig kontrollieren. Stellen Sie sich vor, Sie erhalten Zinsen auf Ihre Ersparnisse zu Zinssätzen, die herkömmliche Angebote in den Schatten stellen – nicht durch die Großzügigkeit einer Bank, sondern durch die offene und transparente Architektur von Finanzprotokollen. Das ist das Versprechen von Decentralized Finance (DeFi). DeFi-Anwendungen nutzen Smart Contracts auf Blockchains wie Ethereum, um traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – nachzubilden und oft sogar zu verbessern – ganz ohne zentrale Instanz. Diese Disintermediation ist entscheidend. Sie eliminiert den Mittelsmann, senkt die Gebühren drastisch und erhöht die Zugänglichkeit. Plötzlich kann jeder mit Internetanschluss und Smartphone an komplexen Finanzmärkten teilnehmen – ein Konzept, das einst nur Wohlhabenden und gut Vernetzten vorbehalten war.

Die Faszination von DeFi liegt in seiner Komponierbarkeit, oft auch als „Geld-Legosteine“ bezeichnet. Verschiedene DeFi-Protokolle lassen sich nahtlos integrieren und ermöglichen so die Entwicklung komplexer Finanzstrategien und innovativer Produkte. Sie können Ihre Kryptowährung staken, um Rendite zu erzielen, diese gestakten Vermögenswerte dann als Sicherheit für die Aufnahme von Stablecoins nutzen und diese Stablecoins anschließend verleihen, um weitere Zinsen zu erhalten. Dieses komplexe Zusammenspiel digitaler Assets, gesteuert durch Code, eröffnet völlig neue Möglichkeiten der Vermögensbildung. Es ist ein Paradigmenwechsel vom passiven Sparen zur aktiven Teilnahme an einem dynamischen, globalen Finanzökosystem.

Finanzielle Freiheit bedeutet aber nicht nur, traditionelle Währungen auf neue Weise zu verdienen und zu verwalten. Web3 definiert auch Eigentum neu. Hier kommen Non-Fungible Tokens (NFTs) ins Spiel. Obwohl sie oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, sind NFTs weit mehr als nur Spekulationsobjekte. Im Kern sind NFTs einzigartige digitale Eigentumszertifikate, die unveränderlich auf einer Blockchain gespeichert sind. Das heißt, sie können das Eigentum an allem Digitalen oder sogar Physischen repräsentieren. Stellen Sie sich vor, Sie besitzen ein Stück digitales Eigentum in einem Metaverse, ein digitales Sammlerstück mit nachweisbarer Knappheit oder sogar die Rechte an geistigem Eigentum für kreative Werke.

Die Auswirkungen für Kreative sind enorm. Traditionell waren Künstler, Musiker und Schriftsteller Plattformen ausgeliefert, die hohe Provisionen einbehalten und den Vertrieb kontrollieren. NFTs ermöglichen es Kreativen, ihre Werke direkt zu erstellen, an ihr Publikum zu verkaufen und sogar Tantiemen direkt in den Token einzuprogrammieren, sodass sie an jedem Weiterverkauf beteiligt werden. Diese direkte Verbindung fördert ein gerechteres Verhältnis zwischen Urhebern und ihren Förderern und ermöglicht es Künstlern, nachhaltige Karrieren aufzubauen und einen größeren Anteil des von ihnen generierten Wertes zu behalten. Für Sammler bieten NFTs eine nachweisbare Herkunft und echtes Eigentum und gehen damit über einfache digitale Dateien hinaus zu einzigartigen, besitzbaren digitalen Vermögenswerten.

Darüber hinaus ebnen NFTs den Weg für neue Formen von Gemeinschaft und Governance. Dezentrale autonome Organisationen (DAOs) sind Organisationen, die durch Code gesteuert und von ihren Mitgliedern, oft durch tokenbasierte Abstimmungen, regiert werden. Der Besitz eines bestimmten NFTs oder einer bestimmten Menge an Projekt-Token kann Ihnen die Mitgliedschaft und das Stimmrecht in einer DAO verleihen. Dies ermöglicht kollektive Entscheidungsfindung in allen Bereichen, von der Produktentwicklung bis zum Finanzmanagement, und demokratisiert so Organisationsstrukturen. Stellen Sie sich eine Gemeinschaft von NFT-Inhabern vor, die gemeinsam entscheidet, wie neue künstlerische Projekte finanziert oder eine digitale Spielwelt weiterentwickelt wird. Das ist Governance neu gedacht – die Macht liegt direkt in den Händen der Stakeholder.

Das Konzept des Metaverse spielt in dieser sich wandelnden Finanzlandschaft eine bedeutende Rolle. Mit zunehmender Immersion und Vernetzung virtueller Welten gewinnen die darin enthaltenen Ökonomien an Komplexität und Bedeutung. Digitale Vermögenswerte, darunter NFTs für virtuelles Land, Kleidung und Kunst, werden äußerst wertvoll. Web3-Finanztools sind unerlässlich, um sich in diesen virtuellen Ökonomien zurechtzufinden und Nutzern das Verdienen, Ausgeben und Investieren innerhalb des Metaverse zu ermöglichen. Dies eröffnet neue Wege für Beschäftigung, Handel und soziale Interaktion, verwischt die Grenzen zwischen unserem physischen und digitalen Leben und schafft Möglichkeiten für finanzielles Wachstum in völlig neuen Dimensionen.

Der Reiz der finanziellen Freiheit im Web3 liegt in ihrem Versprechen der Selbstbestimmung. Es geht darum, vom passiven Konsumenten von Finanzdienstleistungen zum aktiven Teilnehmer und Eigentümer zu werden. Es geht darum, die Kontrolle über das eigene Vermögen, die eigenen kreativen Projekte und die eigene digitale Identität zurückzugewinnen. Obwohl die Technologie noch in den Kinderschuhen steckt und sich weiterentwickelt, sind die Grundprinzipien klar: Transparenz, Dezentralisierung und Nutzereigentum. Dies ist nicht nur ein finanzieller Wandel, sondern ein kultureller und philosophischer, der es Einzelpersonen ermöglicht, ihre wirtschaftliche Zukunft selbst in die Hand zu nehmen – Möglichkeiten, die bisher nur aus der Science-Fiction bekannt waren.

Der Weg zur finanziellen Freiheit im Web3 ist zwar aufregend, aber auch komplex und mit Herausforderungen verbunden. Je tiefer wir in diese transformative Welt eintauchen, desto wichtiger ist es, den Lernprozess und die damit verbundenen Risiken zu berücksichtigen. Die potenziellen Vorteile – echte Autonomie, höhere Verdienstmöglichkeiten und ein gerechteres Finanzsystem – sind jedoch überzeugend genug, um eine Auseinandersetzung und aktives Engagement zu rechtfertigen. Der Kerngedanke des Web3 ist die Selbstbestimmung, und diese Selbstbestimmung erstreckt sich auch darauf, wie wir lernen, uns anpassen und uns in dieser neuen digitalen Welt zurechtfinden.

Einer der wichtigsten Aspekte der finanziellen Freiheit im Web3 ist das Konzept der „Eigentumsökonomie“. Anders als in der Plattformökonomie des Web2, in der die Nutzer Wert für große Konzerne generieren, zielt die Eigentumsökonomie darauf ab, diesen Wert an die Schöpfer und Teilnehmer zurückzugeben. Dies wird durch Tokenisierung erreicht, bei der Eigentums- und Mitbestimmungsrechte durch digitale Token repräsentiert werden. Wenn Sie in ein Web3-Projekt investieren, erwerben Sie oft nicht nur einen Dienst, sondern auch einen Anteil am Netzwerk selbst. Dies kann sich beispielsweise in Form von Governance-Token äußern, mit denen Sie über die zukünftige Ausrichtung eines Protokolls abstimmen können, oder in Form von Utility-Token, die Zugang zu exklusiven Funktionen und Vorteilen gewähren. Dieser Wandel verändert grundlegend die Beziehung zwischen Nutzern und den von ihnen genutzten Diensten und wandelt passive Konsumenten in aktive Stakeholder mit einem berechtigten Interesse am Erfolg und der Weiterentwicklung der von ihnen genutzten Plattformen um.

Betrachten wir die Auswirkungen auf den Alltag. Anstatt Geld einfach auf ein Sparkonto mit minimalen Zinsen einzuzahlen, können Sie jetzt dezentrale Kreditprotokolle nutzen. Ihre hinterlegten Vermögenswerte können dabei zur Kreditvergabe an andere Netzwerkmitglieder verwendet werden, wodurch Sie eine attraktive Rendite erzielen. Es geht hier nicht um riskante Spekulationen, sondern darum, die Effizienz und Transparenz der Blockchain zu nutzen, um wettbewerbsfähigere Renditen zu erwirtschaften. Ebenso können Sie, anstatt traditionelle Aktien oder Anleihen zu kaufen, in eine breite Palette digitaler Vermögenswerte investieren – von Stablecoins, die an Fiatwährungen gekoppelt sind, bis hin zu volatileren, aber potenziell renditestärkeren Kryptowährungen und Utility-Token, die den Zugang zu verschiedenen dezentralen Anwendungen ermöglichen. Die Zugänglichkeit dieser Märkte, die oft rund um die Uhr geöffnet sind und nur eine geringe Anfangsinvestition erfordern, demokratisiert den Zugang zu Investitionsmöglichkeiten, die zuvor für viele unerreichbar waren.

Wie bereits erwähnt, festigt der Aufstieg von DAOs diese Eigentumsökonomie zusätzlich. Diese dezentralen Organisationen sind nicht an geografische Grenzen oder traditionelle hierarchische Strukturen gebunden. Sie sind Gemeinschaften von Individuen, die ein gemeinsames Ziel verfolgen und finanzielle wie intellektuelle Ressourcen bündeln, um dieses Ziel zu erreichen. Mitgliedschaft und Stimmrecht sind oft an den Besitz von Token gekoppelt, was bedeutet, dass diejenigen, die zu einer DAO beitragen und von ihr profitieren, direkten Einfluss auf deren Abläufe haben. Dies kann von der Verwaltung einer dezentralen Börse (DEX) über die Führung eines kollektiven Investmentfonds bis hin zur Finanzierung öffentlicher Güter reichen. Die Transparenz der DAO-Abläufe, bei der alle Transaktionen und Vorschläge in der Blockchain aufgezeichnet werden, fördert Vertrauen und Verantwortlichkeit – ein deutlicher Kontrast zu den oft intransparenten Geschäften traditioneller Unternehmensstrukturen.

Es ist jedoch entscheidend, Web3 mit einer gesunden Portion Realismus und Wissen zu begegnen. Die dezentrale Natur dieser Systeme bedeutet, dass Nutzer für ihre eigene Sicherheit verantwortlich sind. Der Verlust der privaten Schlüssel ist beispielsweise vergleichbar mit dem Verlust des physischen Zugangs zu einer Geldbörse, ohne dass es eine zentrale Instanz gibt, an die man sich zur Wiederherstellung wenden kann. Dies erfordert ein fundiertes Verständnis digitaler Sicherheitspraktiken, von der Verwendung von Hardware-Wallets über die Nutzung starker, einzigartiger Passwörter bis hin zur Wachsamkeit gegenüber Phishing-Angriffen. Die Neuartigkeit der Technologie birgt auch das Risiko, dass Betrug und unseriöse Projekte zunehmen. Gründliche Recherche, oft als „DYOR“ (Do Your Own Research) bezeichnet, ist daher unerlässlich. Bevor man Kapital investiert, ist es entscheidend, die Technologie hinter einem Projekt, die Erfolgsbilanz des Teams, die Tokenomics und die Stimmung in der Community zu verstehen.

Auch die regulatorischen Rahmenbedingungen für Web3 befinden sich noch in der Entwicklungsphase, was zu Unsicherheiten führen kann. Weltweit ringen Regierungen mit der Frage, wie digitale Vermögenswerte und dezentrale Protokolle kategorisiert und reguliert werden sollen. Dieses dynamische Umfeld birgt das Risiko, dass neue Regeln und Rahmenbedingungen entstehen, die potenziell Einfluss auf die Zugänglichkeit und Art von Web3-Finanzdienstleistungen haben. Sich über diese Entwicklungen auf dem Laufenden zu halten, ist Teil einer verantwortungsvollen Nutzung des Web3-Bereichs.

Trotz dieser Herausforderungen deutet die Entwicklung der finanziellen Freiheit im Web3-Bereich auf eine Zukunft hin, in der Einzelpersonen mehr Kontrolle über ihre Finanzen haben. Die Möglichkeit, durch Staking und Kreditvergabe passives Einkommen zu erzielen, einzigartige digitale Vermögenswerte mit nachweisbarer Knappheit zu besitzen und an dezentralen Governance-Strukturen teilzunehmen, sind starke Treiber dieses Wandels. Das Metaverse wird mit zunehmender Reife diese Finanzkonzepte weiter integrieren und virtuelle Wirtschaftssysteme schaffen, die unsere physischen Wirtschaften widerspiegeln und erweitern. Stellen Sie sich vor, Sie verdienen Ihren Lebensunterhalt mit Dienstleistungen in einer virtuellen Welt oder besitzen digitale Immobilien, deren Wert steigt – alles verwaltet über Ihre Web3-Wallet.

Letztendlich geht es bei finanzieller Freiheit im Web3 nicht um schnellen Reichtum, sondern um eine grundlegende Neugestaltung unseres Umgangs mit Geld und Werten. Es geht darum, ein inklusiveres, transparenteres und nutzerzentriertes Finanzsystem zu schaffen. Es geht darum, Menschen zu befähigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen, die Grenzen traditioneller Systeme zu überwinden und die unbegrenzten Möglichkeiten einer dezentralen Zukunft zu nutzen. Die Tools werden entwickelt, die Communities bilden sich, und die Revolution ist bereits im Gange. Die Frage ist: Sind Sie bereit, Ihre finanzielle Zukunft selbst zu gestalten?

In den pulsierenden Regionen Südostasiens, wo Tradition und Moderne ein einzigartiges kulturelles Gefüge bilden, vollzieht sich eine stille, aber kraftvolle Revolution. Diese Revolution ist weder politisch noch technologisch geprägt, sondern sie führt zu finanzieller Selbstbestimmung – angetrieben von der transformativen Kraft des Web3. Während die Region mit wirtschaftlicher Ungleichheit und eingeschränktem Zugang zu traditionellen Bankdienstleistungen zu kämpfen hat, erweist sich das Web3 als Hoffnungsschimmer und bietet neue Chancen, insbesondere für die Bevölkerung ohne Bankzugang.

Die Landschaft der finanziellen Ungleichheit

Südostasien beheimatet über 650 Millionen Menschen und weist eine erhebliche wirtschaftliche Vielfalt auf. Während urbane Zentren wie Singapur, Jakarta und Bangkok über florierende Finanzsektoren verfügen, hinken ländliche Gebiete aufgrund mangelnder Bankinfrastruktur oft hinterher. Die Bevölkerung ohne Bankkonto – schätzungsweise 150 Millionen Menschen – ist aufgrund hoher Gebühren, komplexer bürokratischer Prozesse und eingeschränktem Zugang zu Bankdienstleistungen vom Finanzsystem ausgeschlossen. Dieser Ausschluss perpetuiert einen Kreislauf aus Armut und wirtschaftlicher Stagnation.

Web3: Ein Paradigmenwechsel

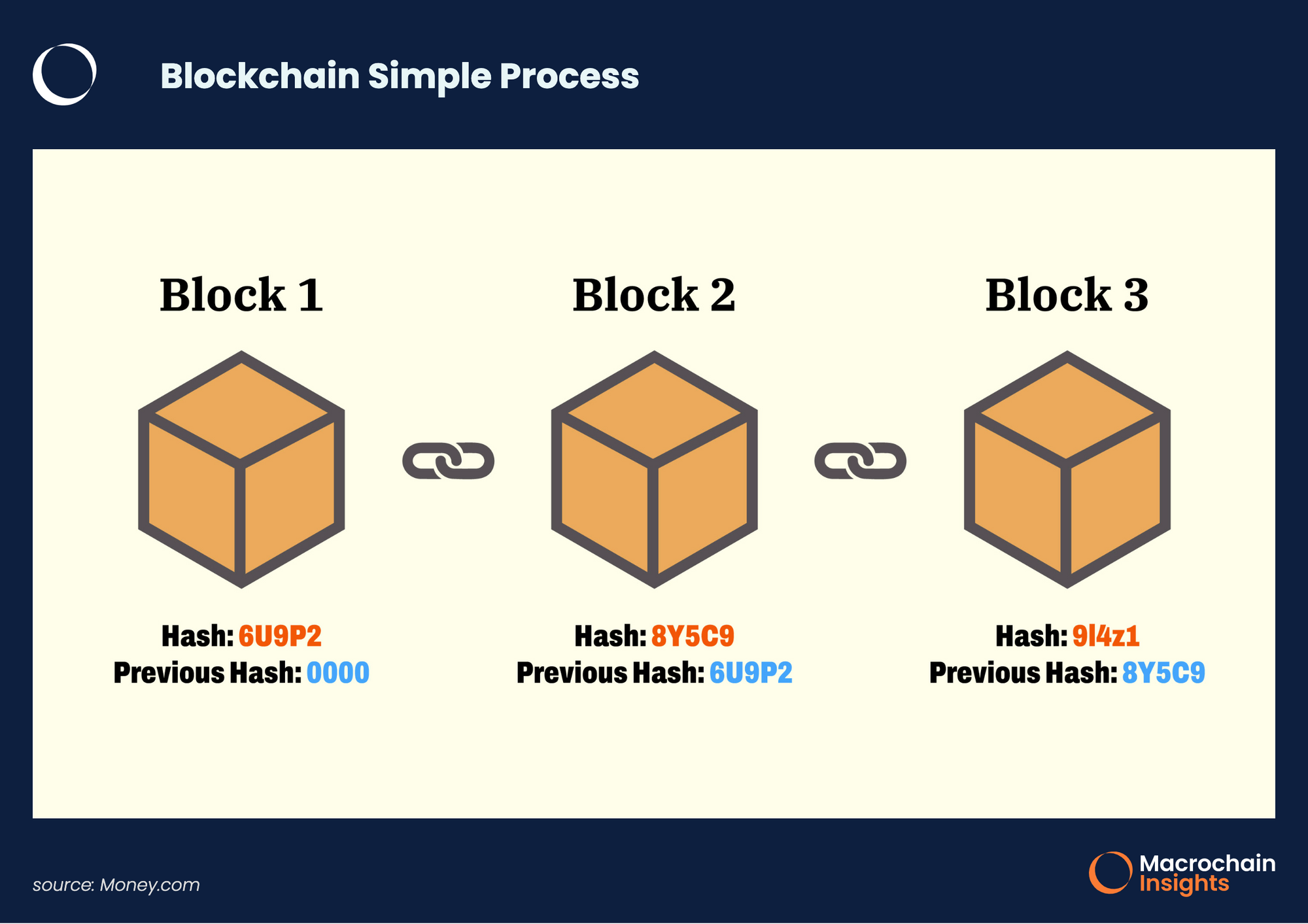

Web3, die nächste Evolutionsstufe des Internets, steht für einen Wandel hin zu Dezentralisierung, Transparenz und Nutzerbeteiligung. Kernstück ist die Blockchain-Technologie – ein verteiltes Register, das Sicherheit, Transparenz und Unveränderlichkeit gewährleistet. Dezentrale Finanzplattformen (DeFi) bauen auf dieser Grundlage auf und bieten Finanzdienstleistungen ohne die Notwendigkeit von Intermediären wie Banken an.

Für die Bevölkerung Südostasiens ohne Bankzugang eröffnet Web3 völlig neue Möglichkeiten. Es bietet ein Tor zur globalen Wirtschaft und ermöglicht es Einzelpersonen, auf bisher unvorstellbare Weise an Finanztransaktionen, Ersparnissen und Investitionen teilzunehmen.

Barrieren überwinden mit Blockchain

Die dezentrale Natur der Blockchain-Technologie ermöglicht den Zugang zu Finanzdienstleistungen ohne die Notwendigkeit traditioneller Bankinfrastruktur. Dies ist insbesondere für die Bevölkerung in Südostasien, die keinen Zugang zu Bankdienstleistungen hat und wo die Bankinfrastruktur oft nur unzureichend ist, von großer Bedeutung.

Digitale Identitätslösungen: Eine der größten Herausforderungen für Menschen ohne Bankkonto ist der fehlende formale Ausweis. Blockchain-basierte digitale Identitätslösungen erweisen sich als bahnbrechend. Sie bieten sichere, verifizierbare Identitäten, die für den Zugang zu Finanzdienstleistungen, staatlichen Leistungen und vielem mehr genutzt werden können. Plattformen wie Civic und SelfID leisten Pionierarbeit in diesem Bereich und ermöglichen es Einzelpersonen, einen sicheren und weltweit anerkannten digitalen Fußabdruck zu schaffen.

Mikrofinanzierung und Peer-to-Peer-Kredite: Web3-Plattformen nutzen Blockchain, um Peer-to-Peer-Kreditnetzwerke zu schaffen, die traditionelle Banken umgehen. Diese Netzwerke ermöglichen es Privatpersonen, direkt Geld zu verleihen und aufzunehmen, wodurch Gebühren gesenkt und der Zugang zu Finanzdienstleistungen verbessert werden. In Ländern wie Indonesien und den Philippinen, wo Mikrofinanzierung oft unzureichend verfügbar ist, bietet dies eine wichtige Unterstützung für Menschen, die auf Kleinkredite angewiesen sind.

Geldtransferdienste: Geldüberweisungen sind für viele südostasiatische Familien eine wichtige Einnahmequelle, insbesondere für solche, deren Mitglieder im Ausland arbeiten. Herkömmliche Geldtransferdienste sind oft mit hohen Gebühren und langen Bearbeitungszeiten verbunden. Dezentrale Plattformen revolutionieren diesen Markt durch schnellere, günstigere und transparentere Geldtransfers. Dadurch bleibt mehr Geld bei den Empfängern, was die lokale Wirtschaft ankurbelt.

DeFi: Demokratisierung der Finanzen

Decentralized Finance (DeFi) ist ein weiterer wichtiger Bestandteil des Web3-Ökosystems und bietet eine Reihe von Finanzdienstleistungen, die traditionell von Banken angeboten werden, jedoch dezentralisiert.

Dezentrales Banking: DeFi-Plattformen bieten dezentrale Bankdienstleistungen an, die es Nutzern ermöglichen, ihre digitalen Vermögenswerte zu sparen, Kredite aufzunehmen und Zinsen darauf zu erhalten. Dies ist besonders attraktiv in Regionen, in denen traditionelle Bankdienstleistungen nur eingeschränkt verfügbar sind. Plattformen wie Aave und Compound ermöglichen es Nutzern beispielsweise, ihre Krypto-Assets zu verleihen und Zinsen zu verdienen oder Kredite gegen ihre Krypto-Bestände aufzunehmen – alles ohne zentrale Vermittler.

Stablecoins: Stablecoins sind Kryptowährungen, deren Wert an traditionelle Währungen wie den US-Dollar gekoppelt ist. Sie bieten die Vorteile von Kryptowährungen hinsichtlich Geschwindigkeit und niedriger Transaktionsgebühren und mindern gleichzeitig die typischerweise mit Kryptowährungen verbundene Volatilität. Stablecoins wie Tether (USDT) und USD Coin (USDC) werden in Südostasien zunehmend zur Abwicklung von Transaktionen und zur Wertaufbewahrung eingesetzt.

Versicherungen und Derivate: DeFi expandiert auch in die Versicherungs- und Derivatemärkte und bietet dezentrale Alternativen zu traditionellen Finanzprodukten. Diese Innovationen eröffnen neue Wege für Risikomanagement und Finanzplanung, die für Menschen ohne Bankkonto, die ihr Vermögen schützen und klug investieren möchten, von entscheidender Bedeutung sind.

Stärkung durch Bildung und Gemeinschaft

Der Erfolg von Web3 bei der Stärkung der Bevölkerung ohne Bankzugang in Südostasien hängt nicht nur von der Technologie ab, sondern auch von Bildung und gesellschaftlichem Engagement.

Bildungsinitiativen: Viele Web3-Projekte investieren in Bildungsinitiativen, um Nutzern das Verständnis von Blockchain- und DeFi-Technologien zu erleichtern. Dazu gehören Webinare, Workshops und Online-Kurse, die diese komplexen Technologien verständlich machen. Organisationen wie Chainalysis und das Blockchain Education Network spielen dabei eine zentrale Rolle.

Gemeinschaftliche Unterstützung: Der Aufbau von Gemeinschaften rund um Web3-Initiativen trägt zur Schaffung eines unterstützenden Netzwerks bei, in dem Menschen Wissen, Ressourcen und Erfahrungen austauschen können. Dies ist besonders wichtig für Menschen ohne Bankkonto, denen oft der Zugang zu Finanzberatung und -unterstützung fehlt. Gemeinschaftsprojekte wie Blockstack und Storj fördern diese Netzwerke und schaffen ein Gefühl der Zugehörigkeit und Selbstbestimmung.

Partnerschaften mit lokalen Organisationen: Die Zusammenarbeit zwischen Web3-Projekten und lokalen NGOs sowie Gemeindeorganisationen ist entscheidend für die Verbreitung und Wirkung der Technologie. Diese Partnerschaften gewährleisten, dass die Technologie die Menschen erreicht, die sie am dringendsten benötigen, und dass sie auf eine Weise eingesetzt wird, die den lokalen Bedürfnissen und kulturellen Gegebenheiten entspricht.

Blick in die Zukunft

Das Potenzial von Web3, die Bevölkerung in Südostasien ohne Bankzugang zu stärken, ist enorm und vielschichtig. Durch die Nutzung von Blockchain und DeFi überwinden diese Technologien Barrieren, die Millionen von Menschen lange vom regulären Finanzsystem ausgeschlossen haben. Auch wenn weiterhin Herausforderungen bestehen – wie regulatorische Hürden und der Bedarf an größerer technologischer Kompetenz – ist die Dynamik unbestreitbar.

Web3 entwickelt sich stetig weiter und verspricht nicht nur finanzielle Inklusion, sondern auch eine umfassendere wirtschaftliche Teilhabe. Indem Web3 Einzelpersonen die Werkzeuge und Möglichkeiten zur Teilhabe an der globalen Wirtschaft bietet, verändert es nicht nur einzelne Leben, sondern transformiert ganze Gemeinschaften.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien und Erfolgsgeschichten befassen, die veranschaulichen, wie Web3 das Leben von Menschen ohne Bankkonto in Südostasien spürbar verbessert. Seien Sie gespannt auf eine inspirierende Reise voller Innovation und Hoffnung.

Auswirkungen in der Praxis: Erfolgsgeschichten und Fallstudien

Während wir weiter untersuchen, wie Web3 die Bevölkerung in Südostasien ohne Bankzugang stärkt, ist es entscheidend, Beispiele aus der Praxis zu betrachten, die das transformative Potenzial von Blockchain und dezentraler Finanzierung verdeutlichen. Diese Beispiele heben nicht nur die technologischen Fortschritte hervor, sondern auch die Auswirkungen auf die Menschen – sie zeigen, wie Web3 das Leben von Millionen Menschen spürbar verbessert.

Fallstudie 1: Mikrokredite über Peer-to-Peer-Kreditplattformen

In den geschäftigen Straßen Jakartas betreibt die junge Unternehmerin Rini einen kleinen Snackstand. Trotz ihres Fleißes hatte sie Schwierigkeiten, Zugang zu traditionellen Bankdienstleistungen zu erhalten. Aufgrund mangelnder Sicherheiten und fehlender Kredithistorie war es ihr unmöglich, einen Kredit von lokalen Banken zu bekommen. Doch mit dem Aufstieg des Web3 entdeckte Rini eine neue Lösung: Peer-to-Peer-Kreditplattformen wie Locallend.

Locallend nutzt Blockchain, um ein dezentrales Kreditnetzwerk zu schaffen. Rini konnte ein digitales Profil erstellen, ihren Businessplan hochladen und direkt über die Plattform einen Mikrokredit beantragen. Innerhalb weniger Tage erhielt sie den Kredit, mit dem sie ihr Unternehmen erweitern und zusätzliches Personal einstellen konnte. Der Prozess war unkompliziert, transparent und deutlich günstiger als herkömmliche Bankdienstleistungen.

Fallstudie 2: Digitale Identität und Regierungsdienste

Auf den Philippinen besitzen Millionen von Menschen keine amtlichen Ausweispapiere. Dies hindert sie oft am Zugang zu staatlichen Dienstleistungen, Bankdienstleistungen und anderen wichtigen Angeboten. Die philippinische Regierung hat sich mit dem Blockchain-Unternehmen Civic zusammengetan, um ein nationales digitales Identitätssystem zu entwickeln. Dank dieser Initiative können Einzelpersonen nun eine sichere, digitale Identität erhalten, die landesweit anerkannt ist.

Für jemanden wie Jomar, einen Bauern aus einem abgelegenen Dorf, hat dies sein Leben verändert. Jomar kann nun staatliche Subventionen in Anspruch nehmen, ein Bankkonto eröffnen und sogar einen Kredit beantragen – ganz ohne den umständlichen Prozess der herkömmlichen Identifizierung. Dieses digitale Identitätssystem ist nicht nur ein technologisches Wunderwerk, sondern ein Instrument für mehr Selbstbestimmung und Inklusion.

Fallstudie 3: Geldtransferdienste mit Stablecoins

Für Familien, die auf Geldüberweisungen aus dem Ausland angewiesen sind, können die Kosten und die Bearbeitungsdauer eine erhebliche Belastung darstellen. In Indonesien sind viele Familien auf Geld angewiesen, das ihnen von im Ausland arbeitenden Verwandten geschickt wird. Traditionelle Geldtransferdienste erheben oft hohe Gebühren und benötigen Tage für die Bearbeitung.

Hier kommen Stablecoins ins Spiel – Kryptowährungen, die an traditionelle Währungen gekoppelt sind. Unternehmen wie Tether und USDC gewinnen in Südostasien zunehmend an Bedeutung. Mithilfe von mobilen Zahlungs-Apps können Familien nun schnell und kostengünstig Geld mit Stablecoins senden und empfangen. Anisas Bruder arbeitet beispielsweise im Nahen Osten, und sie nutzt nun USDC, um seine Überweisungen zu erhalten. Die niedrigeren Gebühren und schnelleren Bearbeitungszeiten bedeuten, dass mehr Geld bei Anisas Familie bleibt und so deren täglichen Bedarf und Zukunftspläne gedeckt werden können.

Fallstudie 4: Dezentrales Bankwesen mit DeFi-Plattformen