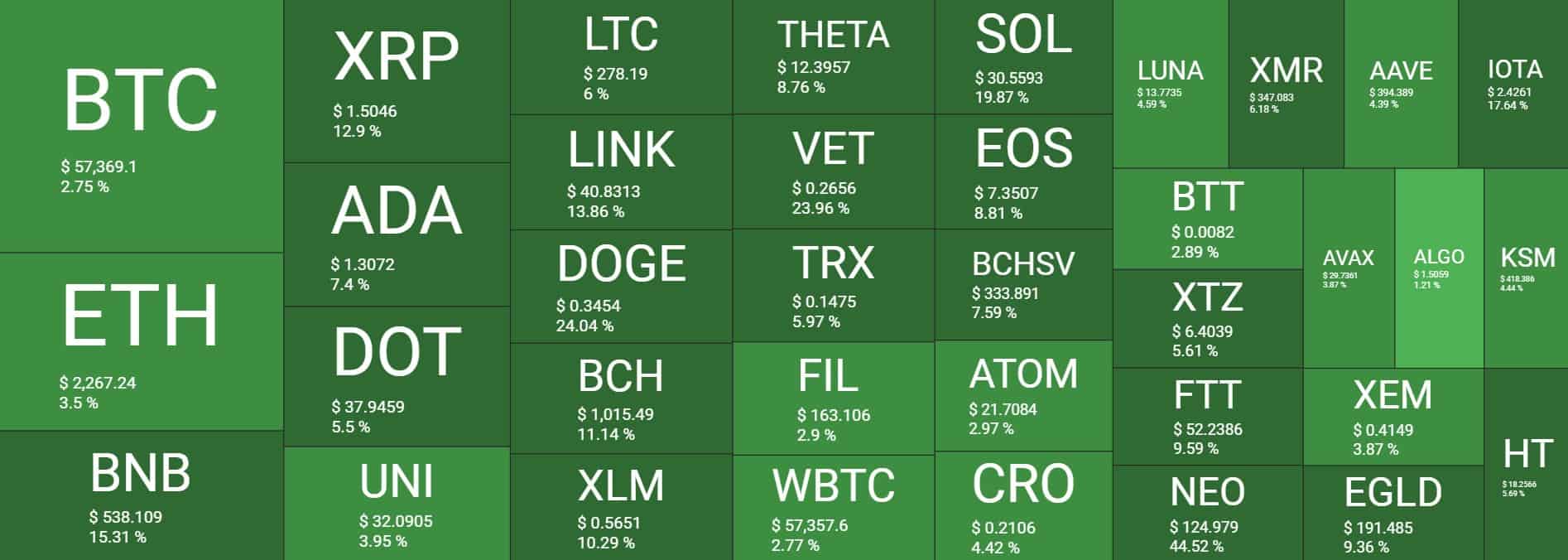

Die unsichtbaren Flüsse Blockchain-Geldflüsse verstehen_1

Die Entstehung digitaler Ströme

Stellen Sie sich eine Welt vor, in der jede Finanztransaktion, egal wie klein oder groß, in einem permanenten, manipulationssicheren Register festgehalten wird, das für jeden einsehbar ist. Das ist keine Szene aus einem dystopischen Roman, sondern das grundlegende Versprechen der Blockchain-Technologie und das Wesen dessen, was wir „Blockchain-Geldfluss“ nennen. Jahrzehntelang war der Geldtransfer ein sorgsam gehütetes Geheimnis, orchestriert von einem komplexen Zusammenspiel von Intermediären – Banken, Clearingstellen, Zahlungsdienstleistern –, die jeweils ihre eigene Ebene der Komplexität, Kosten und mitunter auch Intransparenz hinzufügten. Die Blockchain stellt dieses Paradigma auf den Kopf und bietet eine transparente Peer-to-Peer-Alternative, die in vielerlei Hinsicht ebenso elegant wie revolutionär ist.

Im Kern geht es beim Blockchain-Geldfluss um die Bewegung digitaler Vermögenswerte in einem dezentralen Netzwerk. Anders als traditionelles Fiatgeld, das physisch existiert oder in zentralen Datenbanken gespeichert ist, existieren Blockchain-basierte Vermögenswerte – Kryptowährungen wie Bitcoin oder Ether oder tokenisierte reale Vermögenswerte – als eindeutige digitale Einträge in einem verteilten Register. Eine Transaktion ist nicht einfach nur eine Überweisung von einem Konto auf ein anderes. Sie ist vielmehr ein Ereignis, das die Transaktion digital übermittelt. Der Absender initiiert die Transaktion und signiert sie mit seinem privaten Schlüssel, seiner einzigartigen digitalen Signatur. Diese Signatur bestätigt sein Eigentum an den Vermögenswerten und seine Absicht, diese zu senden.

Diese signierte Transaktion wird anschließend an das gesamte Netzwerk der Teilnehmer, die sogenannten Knoten, gesendet. Diese Knoten fungieren als Wächter des Transaktionsbuchs und validieren und verifizieren fortlaufend eingehende Transaktionen. Man kann sie sich wie eine Armee wachsamer Buchhalter vorstellen, die zwar unabhängig voneinander arbeiten, aber ein gemeinsames Ziel verfolgen: die Integrität des Datensatzes zu wahren. Bevor eine Transaktion als endgültig gilt, muss sie mit anderen kürzlich durchgeführten Transaktionen zu einem „Block“ zusammengefasst werden. Hier kommen Kryptografie und Konsensmechanismen ins Spiel.

Verschiedene Blockchains nutzen unterschiedliche Konsensmechanismen, um die Gültigkeit neuer Blöcke zu bestätigen. Bitcoin beispielsweise verwendet Proof-of-Work (PoW), ein rechenintensives Verfahren, bei dem „Miner“ um die Lösung komplexer mathematischer Aufgaben konkurrieren. Wer die Aufgabe als Erster löst, fügt den nächsten Block zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung belohnt. Dieses Verfahren validiert nicht nur Transaktionen, sondern sichert auch das Netzwerk, indem es für Einzelpersonen extrem aufwendig und schwierig ist, das Ledger zu manipulieren. Andere Blockchains nutzen Proof-of-Stake (PoS), bei dem Validatoren anhand der Menge an Kryptowährung ausgewählt werden, die sie als Sicherheit hinterlegen. Diese Methode ist in der Regel energieeffizienter und schneller. Unabhängig vom jeweiligen Mechanismus ist das Ziel jedoch immer dasselbe: einen verteilten Konsens zu erreichen, der sicherstellt, dass alle Teilnehmer im Netzwerk mit dem Zustand des Ledgers übereinstimmen.

Sobald ein Block validiert und der Blockchain hinzugefügt wurde, ist er unveränderlich. Das bedeutet, er kann weder geändert noch gelöscht werden. Jeder neue Block enthält einen kryptografischen Hash des vorherigen Blocks. Dadurch entsteht eine kettenartige Struktur, in der jeder Versuch, einen früheren Block zu manipulieren, die Integrität der gesamten Kette untergräbt und das Netzwerk sofort über die betrügerische Aktivität informiert. Diese inhärente Unveränderlichkeit ist ein Eckpfeiler der Vertrauenswürdigkeit der Blockchain und macht die Nachverfolgung von Geldflüssen so wirkungsvoll.

Der Reiz von Blockchain-Geldflüssen liegt in ihrer Transparenz. Zwar bleiben die Identitäten der an einer Transaktion beteiligten Personen oder Organisationen in der Regel pseudonym (sie werden durch Wallet-Adressen statt durch Namen dargestellt), doch die Transaktion selbst – Absenderadresse, Empfängeradresse, Betrag und Zeitstempel – ist im Blockchain-Explorer öffentlich einsehbar. Dies ermöglicht eine beispiellose Transparenz. Stellen Sie sich vor, Sie könnten den Geldfluss in Echtzeit verfolgen, nicht nur für Ihre eigenen Konten, sondern für ganze Projekte, Organisationen oder sogar öffentliche Einrichtungen. Diese Transparenz kann Verantwortlichkeit und Vertrauen in bisher unvorstellbarer Weise fördern.

Betrachten wir die Auswirkungen auf die Philanthropie. Anstatt sich auf Jahresberichte zu verlassen, die die Verwendung der Spenden möglicherweise nicht korrekt wiedergeben, könnte eine Blockchain-basierte Wohltätigkeitsorganisation es Spendern ermöglichen, ihre Gelder direkt von ihren digitalen Geldbörsen bis zum Zeitpunkt der Leistungserbringung nachzuverfolgen. Diese Transparenz kann das Vertrauen der Spender deutlich stärken und zu einer breiteren Beteiligung anregen. Ebenso kann im Lieferkettenmanagement die Tokenisierung von Vermögenswerten und die Nachverfolgung ihrer Bewegungen in einer Blockchain einen unanfechtbaren Nachweis über Eigentum und Herkunft liefern, Betrug reduzieren und die Effizienz steigern.

Es ist jedoch entscheidend, zwischen der Pseudonymität von Blockchain-Adressen und echter Anonymität zu unterscheiden. Zwar lässt sich eine Wallet-Adresse ohne externe Informationen nur schwer direkt mit einer realen Identität verknüpfen, doch können ausgefeilte Analyseverfahren Transaktionen unter Umständen de-anonymisieren, insbesondere bei der Wiederverwendung von Wallet-Adressen oder bei Interaktionen mit Börsen, die eine KYC-Verifizierung (Know Your Customer) erfordern. Die Entwicklung in diesem Bereich ist noch im Gange. Datenschutzorientierte Kryptowährungen und Zero-Knowledge-Proofs zielen darauf ab, eine verbesserte Anonymität zu bieten und gleichzeitig einen nachvollziehbaren Prüfpfad zu gewährleisten.

Das Konzept des „Geldflusses“ auf der Blockchain beschränkt sich nicht nur auf Kryptowährungen. Immer häufiger werden reale Vermögenswerte tokenisiert – Immobilien, Kunst, Rohstoffe und sogar geistiges Eigentum. Werden diese Vermögenswerte als Token auf einer Blockchain abgebildet, werden ihr Eigentum und ihre Übertragung Teil dieses transparenten, unveränderlichen Registers. Dies eröffnet neue Möglichkeiten für Bruchteilseigentum, Liquidität und ein optimiertes Vermögensmanagement. Der Geldfluss repräsentiert in diesem Kontext die nahtlose Übertragung von Eigentum und Wert dieser tokenisierten Vermögenswerte.

Blockchain-Geldflüsse zu verstehen, bedeutet mehr als nur die technischen Feinheiten verteilter Ledger und Kryptographie zu begreifen. Es geht darum, einen grundlegenden Wandel in unserer Wahrnehmung, Nachverfolgung und unserem Vertrauen in Wertbewegungen im digitalen Zeitalter zu erkennen. Dies ist das Fundament, auf dem dezentrale Finanzen (DeFi) aufgebaut werden und ein offeneres, zugänglicheres und gerechteres Finanzsystem für alle versprechen. Die unsichtbaren Ströme digitaler Werte fließen, und indem wir ihre Strömungen verstehen, können wir die Zukunft des Finanzwesens besser gestalten.

Die Strömungen navigieren: Anwendungen und Implikationen

Das abstrakte Konzept des Blockchain-Geldflusses, wie wir es in Teil 1 untersucht haben, nimmt schnell konkrete Formen an, wenn wir seine vielfältigen Anwendungen und tiefgreifenden Implikationen betrachten. Dies ist nicht nur eine theoretische Kuriosität, sondern eine praktische Innovation mit dem Potenzial, etablierte Branchen grundlegend zu verändern und Einzelpersonen auf beispiellose Weise zu stärken. Die Möglichkeit, den Fluss digitaler Werte nachzuverfolgen, zu verifizieren und zu sichern, ist ein mächtiges Werkzeug, dessen Auswirkungen bereits in einer Vielzahl von Sektoren spürbar sind.

Einer der prominentesten Bereiche, in denen Blockchain-Technologie den Geldfluss revolutioniert, ist die dezentrale Finanzwirtschaft (DeFi). DeFi-Plattformen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne zentrale Intermediäre wie Banken abzubilden. Auf einer Blockchain werden diese Dienstleistungen häufig durch Smart Contracts ermöglicht, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Wenn Sie beispielsweise Kryptowährung auf einer DeFi-Plattform verleihen, werden Ihre Gelder in einem Smart Contract hinterlegt. Der Geldfluss ist hier transparent: Sie können den Vermögenspool, die angebotenen Zinssätze und die Verwendung Ihrer Gelder einsehen. Wenn Sie einen Kredit aufnehmen, können Sie die Sicherheitenanforderungen und die Rückzahlungsbedingungen einsehen – alles in der Blockchain dokumentiert.

Die Transparenz der Geldflüsse im DeFi-Bereich ist bahnbrechend. Sie ermöglicht es Nutzern, Smart Contracts zu prüfen, die damit verbundenen Risiken zu verstehen und die Stabilität des Protokolls zu verifizieren. Dies steht im deutlichen Gegensatz zum traditionellen Finanzwesen, wo die internen Abläufe von Institutionen oft intransparent sind, was zu Informationsasymmetrie und potenziellen systemischen Risiken führt, wie vergangene Finanzkrisen gezeigt haben. Bei der Blockchain ist das Transaktionsbuch öffentlich und der Geldfluss nachvollziehbar, was ein größeres Maß an Verantwortlichkeit und Vertrauen unter den Teilnehmern fördert.

Über DeFi hinaus erweist sich der Geldfluss in der Blockchain als unschätzbar wertvoll für die Optimierung des Lieferkettenmanagements. Stellen Sie sich eine Welt vor, in der Sie ein Produkt vom Rohstoffursprung bis zum Endverbraucher absolut sicher zurückverfolgen können. Durch die Tokenisierung von Waren und die Aufzeichnung jedes einzelnen Schrittes ihrer Reise in einer Blockchain – von der Herstellung über den Versand und die Zollabfertigung bis hin zur endgültigen Auslieferung – wird jeder Eigentumsübergang und jedes logistische Ereignis Teil eines unveränderlichen Datensatzes. Dies bekämpft nicht nur Produktfälschungen und gewährleistet die Authentizität, sondern ermöglicht auch ein effizientes Rückrufmanagement und eine unkomplizierte Streitbeilegung. Der Geldfluss repräsentiert hier nicht nur die Finanztransaktionen, sondern die gesamte Bewegung und den Besitz physischer Güter – alles digital erfasst.

Betrachten wir die Kunstwelt. Der Kunstmarkt leidet seit Langem unter Problemen mit Provenienz, Authentizität und intransparenter Preisgestaltung. Mit Blockchain lassen sich Kunstwerke tokenisieren, wobei jeder Token einen Anteil am Eigentum oder einen Bruchteil des Eigentums repräsentiert. Besitzgeschichte, Ausstellungsnachweise und sogar Restaurierungsdetails können unveränderlich in der Blockchain gespeichert werden, wodurch eine nachvollziehbare und transparente Provenienz entsteht. Beim Kauf oder Verkauf eines Kunstwerks wird der Geldfluss erfasst und der Eigentums-Token übertragen. Dies bietet einen klaren, nachvollziehbaren Nachweis, der das Vertrauen der Käufer stärkt und potenziell neue Wege für Investitionen und Liquidität eröffnet.

Regierungen und Organisationen des öffentlichen Sektors erforschen ebenfalls das Potenzial der Blockchain-basierten Geldflüsse zur Verbesserung von Transparenz und Effizienz. Beispielsweise kann die Blockchain in Bereichen wie Grundbuchwesen, Genehmigungsverfahren oder der Auszahlung von Sozialleistungen eine manipulationssichere Aufzeichnung von Transaktionen und Eigentumsverhältnissen gewährleisten. Dies kann dazu beitragen, Betrug zu reduzieren, bürokratische Prozesse zu vereinfachen und sicherzustellen, dass öffentliche Gelder effektiv und zweckgemäß eingesetzt werden. Stellen Sie sich vor, Sie könnten den Fluss öffentlicher Gelder für ein bestimmtes Infrastrukturprojekt – von der ersten Zuweisung bis zur Zahlung an die Auftragnehmer – in einem öffentlichen Register nachvollziehen. Diese Transparenz könnte das Vertrauen der Öffentlichkeit stärken und eine effizientere Ressourcenverteilung fördern.

Die Auswirkungen auf die finanzielle Inklusion sind ebenfalls bedeutend. In Regionen mit unterentwickelter oder unzugänglicher traditioneller Bankeninfrastruktur können Blockchain-basierte Finanzdienstleistungen einen Weg zur Teilhabe an der globalen Wirtschaft eröffnen. Nutzer können Kryptowährungs-Wallets verwenden, um Werte zu speichern, Zahlungen zu senden und zu empfangen sowie auf Finanzdienstleistungen zuzugreifen – alles ohne Bankkonto. Im Kern geht es darum, Menschen die Kontrolle über ihr Vermögen zu geben und ihnen Zugang zu Finanzinstrumenten zu ermöglichen, die ihnen zuvor verwehrt waren.

Die Navigation durch die Blockchain-Technologie ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchains ein anhaltendes Problem. Mit zunehmender Anzahl an Transaktionen kann es zu Netzwerküberlastungen kommen, was zu längeren Transaktionszeiten und höheren Gebühren führt. Lösungen wie Layer-2-Skalierung und Sharding werden zwar entwickelt und implementiert, befinden sich aber noch in der Entwicklung.

Ein weiterer entscheidender Aspekt ist die Regulierung. Die dezentrale und grenzenlose Natur des Blockchain-Geldflusses führt zu einem komplexen regulatorischen Umfeld. Regierungen weltweit ringen mit der Frage, wie diese neuen Technologien am besten überwacht werden können, wobei der Bedarf an Verbraucherschutz und Finanzstabilität mit dem Wunsch nach Innovationsförderung in Einklang gebracht werden muss. Fehlende klare und einheitliche Regelungen können sowohl für Unternehmen als auch für Nutzer Unsicherheit schaffen.

Sicherheit ist zwar aufgrund der kryptografischen Grundlagen eine Kernstärke der Blockchain, stellt aber gleichzeitig auch eine Schwachstelle dar. Während das Blockchain-Ledger selbst hochsicher ist, können die „Endpunkte“ – die Börsen, auf denen Nutzer Kryptowährungen kaufen und verkaufen, oder die Wallets, in denen sie ihre Vermögenswerte speichern – Ziele für Hackerangriffe werden. Phishing-Betrug, Schadsoftware und kompromittierte private Schlüssel können zum Verlust digitaler Vermögenswerte führen. Daher ist es für jeden, der mit Blockchain-Geldflüssen zu tun hat, unerlässlich, sichere Speichermethoden zu verstehen und wachsam gegenüber Online-Bedrohungen zu sein.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Konsensmechanismen, insbesondere des Proof-of-Work-Verfahrens, Gegenstand intensiver Debatten. Der Energieverbrauch für das Bitcoin-Mining ist beispielsweise beträchtlich. Dies hat die Entwicklung und Verbreitung energieeffizienterer Alternativen wie Proof-of-Stake vorangetrieben, das in neueren Blockchain-Netzwerken und -Upgrades zunehmend an Bedeutung gewinnt.

Trotz dieser Herausforderungen zeigt der Trend des Blockchain-Geldflusses unbestreitbar nach oben. Er steht für einen grundlegenden Wandel hin zu einem transparenteren, effizienteren und zugänglicheren Finanzsystem. Es geht nicht nur um die Technologie selbst, sondern auch um das Vertrauen, die Verantwortlichkeit und die Teilhabe, die sie ermöglicht. Da diese unsichtbaren Ströme digitalen Werts immer neue Wege in unserer globalen Wirtschaft beschreiten, ist das Verständnis ihrer Flüsse nicht länger optional, sondern eine Notwendigkeit für die Gestaltung der Zukunft. Das Innovationspotenzial ist immens, und wir beginnen erst jetzt, das volle Potenzial dieser transformativen Technologie auszuschöpfen.

Der Beginn des absichtsorientierten Zahlungsverkehrs

Das Jahr 2026 markiert einen Wendepunkt in der Welt der Finanztransaktionen. Wir sind nicht länger an traditionelle Zahlungsmethoden gebunden; stattdessen treten wir in eine neue Ära ein, in der künstliche Intelligenz (KI) und maschinelles Lernen verschmelzen, um ein nahtloses, personalisiertes und intuitives Zahlungserlebnis zu schaffen. Dies ist die absichtsorientierte KI-Zahlungsrevolution – ein bahnbrechender Fortschritt, der unser Verständnis und unsere Nutzung von Zahlungen grundlegend verändern wird.

Die Entstehung absichtsorientierter Zahlungen

Im Zentrum dieser Revolution steht das Konzept des absichtsorientierten Bezahlens. Dieser Ansatz basiert auf der Fähigkeit von KI-Systemen, Nutzerabsichten zu verstehen und vorherzusagen, sodass Zahlungen mit minimalem menschlichen Eingriff möglich sind. Stellen Sie sich eine Zukunft vor, in der Ihr Smartphone oder Tablet Ihren Kaffee in Ihrem Lieblingscafé automatisch abbucht, sobald Sie es betreten, oder in der Ihre Lebensmitteleinkäufe direkt von Ihrem Konto abgebucht werden, sobald Sie Ihren Einkauf abgeschlossen haben. Diese Szenarien sind keine Science-Fiction mehr, sondern schon bald Realität.

KI-Systeme lernen zunehmend das Verhalten und die Präferenzen von Nutzern. Durch die Analyse von Transaktionsmustern kann KI die Bedürfnisse eines Nutzers antizipieren und Zahlungen entsprechend auslösen. Diese Personalisierung vereinfacht nicht nur die Nutzererfahrung, sondern stellt auch sicher, dass Finanztransaktionen optimal auf die individuellen Bedürfnisse und Wünsche abgestimmt sind.

Nahtlose Integration über verschiedene Plattformen hinweg

Einer der spannendsten Aspekte der KI-gestützten Zahlungsrevolution ist die nahtlose Integration über verschiedene Plattformen und Geräte hinweg. Von Smartphones und Wearables über Smart-Home-Systeme bis hin zu autonomen Fahrzeugen – KI-gestützte Zahlungslösungen sind allgegenwärtig. Dank dieser Integration müssen Nutzer nicht mehr mehrere Zahlungsmethoden verwalten oder sich komplexe Passwörter merken. Stattdessen genießen sie ein reibungsloses und nahtloses Erlebnis, das sich ihrem Lebensstil anpasst.

Stellen Sie sich beispielsweise vor, wie ein typischer Tag im Leben eines Nutzers aussehen könnte. Nach dem Aufwachen könnte ein KI-System dank prädiktiver Analysen, die auf früheren Ausgaben basieren, automatisch Geld überweisen, um die Frühstückskosten in einem nahegelegenen Café zu decken. Während der Fahrt könnte dasselbe System die Mautgebühren für ein autonomes Fahrzeug vorautorisieren und so eine reibungslose und stressfreie Fahrt gewährleisten. Über den Tag verteilt könnten KI-gesteuerte Zahlungen alles von Stromrechnungen bis hin zu medizinischen Notfallkosten verwalten – ganz ohne aktives Zutun des Nutzers.

Die Rolle von Blockchain und Sicherheit

Die Vorteile von absichtsorientierten Zahlungen sind unbestreitbar, doch die Sicherheit bleibt ein zentrales Anliegen. Um dem entgegenzuwirken, spielt die Blockchain-Technologie eine entscheidende Rolle für die Absicherung von Transaktionen. Die Blockchain bietet ein dezentrales und transparentes Register, das alle Transaktionen aufzeichnet und es Unbefugten nahezu unmöglich macht, die Daten zu verändern oder zu manipulieren. Dadurch wird sichergestellt, dass Zahlungen auch bei zunehmender Automatisierung und abnehmender Abhängigkeit von menschlicher Kontrolle sicher bleiben.

Darüber hinaus stärken fortschrittliche Verschlüsselungsmethoden und biometrische Authentifizierung die Sicherheitsarchitektur von absichtsorientierten Zahlungen zusätzlich. Durch die Kombination der Vorhersagefähigkeiten von KI mit der Robustheit der Blockchain können wir ein Zahlungssystem schaffen, das nicht nur effizient, sondern auch hochsicher ist.

Ökonomische und gesellschaftliche Auswirkungen

Die Einführung von KI-gestützten, absichtsorientierten Zahlungen birgt das Potenzial, tiefgreifende wirtschaftliche und gesellschaftliche Auswirkungen zu haben. Unternehmen können durch die Automatisierung und Optimierung von Zahlungsprozessen erhebliche Kosteneinsparungen und operative Effizienzsteigerungen erzielen. Diese Einsparungen wiederum können in Innovation und Wachstum reinvestiert werden und so den globalen Wirtschaftsfortschritt vorantreiben.

Auf gesellschaftlicher Ebene birgt diese Revolution das Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. In Regionen mit begrenzter traditioneller Bankeninfrastruktur können KI-gestützte Zahlungssysteme eine zuverlässige Alternative bieten und so mehr Menschen die Teilhabe an der Weltwirtschaft ermöglichen. Diese Inklusivität kann dazu beitragen, finanzielle Ungleichheiten abzubauen und mehr wirtschaftliche Gerechtigkeit zu fördern.

Stärkung des Einzelnen durch Datenkontrolle

Einer der größten Vorteile der KI-gestützten Zahlungsrevolution liegt in der Stärkung der Nutzerkontrolle über ihre persönlichen Daten. Im Gegensatz zu herkömmlichen Zahlungssystemen, die oft einen umfangreichen Datenaustausch erfordern, funktionieren KI-gestützte Lösungen auch mit minimalen persönlichen Informationen. Dies ermöglicht es Nutzern, mehr Privatsphäre und Autonomie über ihre Finanzdaten zu wahren.

Darüber hinaus können KI-Systeme Nutzern detaillierte Einblicke in ihr Ausgabenverhalten und ihre finanzielle Situation bieten. Durch die Bereitstellung transparenter und handlungsrelevanter Daten ermöglichen diese Systeme es Einzelpersonen, fundierte finanzielle Entscheidungen zu treffen, was letztendlich zu einem besseren Finanzmanagement und einer besseren Finanzplanung führt.

Die Zukunft absichtsorientierter KI-Zahlungen

Während wir die Revolution der absichtsorientierten KI-Zahlungen weiter erforschen, wird deutlich, dass dieser transformative Trend sein volles Potenzial noch lange nicht ausgeschöpft hat. Die Zukunft hält noch spannendere Fortschritte und Möglichkeiten bereit und festigt die Rolle der KI bei der Gestaltung der Finanztransaktionslandschaft weiter.

Expansion in neue Bereiche

Die Möglichkeiten für absichtsbasierte Zahlungen reichen weit über bestehende Anwendungen hinaus. Stellen Sie sich eine Welt vor, in der Gesundheitsdienstleister automatisch mit Versicherungen auf Basis prognostizierter medizinischer Bedürfnisse abrechnen oder in der Bildungseinrichtungen Leistungen und Materialkosten nahtlos anhand der studentischen Aktivitäten berechnen. Das Potenzial KI-gestützter Zahlungen ist nahezu unbegrenzt, und jedes neue Anwendungsgebiet birgt einzigartige Herausforderungen und Innovationschancen.

Im Gesundheitswesen könnten KI-Systeme beispielsweise auf Basis historischer Gesundheitsdaten und prädiktiver Analysen Zahlungen für Routineuntersuchungen, Medikamente oder sogar Wahleingriffe vorhersagen und veranlassen. Dieser proaktive Ansatz verbessert nicht nur die Patientenversorgung, sondern gewährleistet auch zeitnahe und effiziente Abrechnungsprozesse.

Die Evolution der Benutzerinteraktion

Mit zunehmender Komplexität von KI-Systemen wird sich auch die Interaktion der Nutzer mit Zahlungssystemen weiterentwickeln. Zukünftige Fortschritte könnten sprachgesteuerte und gestenbasierte Zahlungssysteme hervorbringen, die den Nutzern noch intuitivere und zugänglichere Optionen bieten. Diese Weiterentwicklung könnte ein breiteres Spektrum an Präferenzen und Fähigkeiten abdecken und sicherstellen, dass Zahlungslösungen inklusiv und benutzerfreundlich bleiben.

Stellen Sie sich eine Zukunft vor, in der ein einfacher Sprachbefehl oder eine dezente Geste eine Zahlung autorisieren kann und somit physische Geräte oder manuelle Eingaben überflüssig werden. Diese Art der Interaktion könnte besonders für Menschen mit Behinderungen oder solche, die eine freihändige Abwicklung ihrer täglichen Transaktionen bevorzugen, von Vorteil sein.

Die Rolle ethischer KI

Große Macht bringt große Verantwortung mit sich, und die Entwicklung absichtsorientierter KI-Zahlungen muss ethischen Grundsätzen folgen. Um das Vertrauen der Nutzer und die gesellschaftliche Akzeptanz zu erhalten, ist es entscheidend, dass KI-Systeme fair, transparent und unvoreingenommen sind. Dies erfordert die kontinuierliche Überwachung und Verbesserung der Algorithmen, um Diskriminierung zu verhindern und eine gerechte Behandlung aller Nutzer zu gewährleisten.

Ethische KI umfasst auch die Einwilligung der Nutzer und den Datenschutz. Da KI-Systeme sensible Finanzinformationen verarbeiten, ist es unerlässlich, robuste Rahmenbedingungen zu schaffen, die die Einwilligung der Nutzer und Transparenz bei der Datennutzung priorisieren. Dies schafft nicht nur Vertrauen, sondern stellt auch sicher, dass die Nutzer die Kontrolle darüber haben, wie ihre Daten erhoben, verwendet und weitergegeben werden.

Die Auswirkungen auf die Weltwirtschaft

Die KI-gestützte Zahlungsrevolution, die auf Absichten basiert, birgt weltweit das Potenzial, bedeutende wirtschaftliche Veränderungen herbeizuführen. Durch die Vereinfachung grenzüberschreitender Transaktionen und die Reduzierung der Komplexität internationaler Zahlungen können KI-gestützte Lösungen einen reibungsloseren und effizienteren Welthandel ermöglichen. Dies kann zu einer stärkeren wirtschaftlichen Integration, geringeren Transaktionskosten und einem gesteigerten globalen Wirtschaftswachstum führen.

Darüber hinaus können KI-gestützte Zahlungen Schwellenländer unterstützen, indem sie zugängliche und effiziente Finanzdienstleistungen bereitstellen. Dies kann Unternehmer und kleine Unternehmen in Entwicklungsländern stärken und so Innovation und wirtschaftliche Entwicklung weltweit fördern.

Personalisierte Finanzerlebnisse

Die Zukunft absichtsorientierter KI-Zahlungen wird sich durch hochgradig personalisierte Finanzerlebnisse auszeichnen. Durch den Einsatz fortschrittlicher Algorithmen des maschinellen Lernens können KI-Systeme maßgeschneiderte Finanzberatung, Investitionsmöglichkeiten und Ausgabenanalysen anbieten, die den individuellen Zielen und Präferenzen entsprechen.

Ein KI-System könnte beispielsweise die Ausgabengewohnheiten und finanziellen Ziele eines Nutzers analysieren, um personalisierte Budgettipps zu geben, optimale Sparstrategien vorzuschlagen oder Anlageoptionen zu empfehlen, die seiner Risikobereitschaft und seinen finanziellen Wünschen entsprechen. Diese Personalisierung ermöglicht es Nutzern, ihre finanzielle Zukunft selbst in die Hand zu nehmen und so ihre finanzielle Gesundheit und ihr Wohlbefinden zu verbessern.

Abschluss

Die KI-gestützte Zahlungsrevolution, die bis 2026 erwartet wird, wird die Finanzwelt grundlegend verändern und beispiellosen Komfort, Sicherheit und Personalisierung in den Vordergrund rücken. Mit der ständigen Weiterentwicklung von KI-Systemen sind dem Innovations- und Verbesserungspotenzial keine Grenzen gesetzt. Von der nahtlosen Integration über verschiedene Plattformen hinweg bis hin zum ethischen Umgang mit Daten – diese Revolution verspricht eine Zukunft, in der Finanztransaktionen ebenso intuitiv und effizient wie sicher und inklusiv sind.

Indem wir diesen transformativen Trend aufgreifen, ebnen wir nicht nur den Weg für eine vernetztere und effizientere Weltwirtschaft, sondern befähigen auch Einzelpersonen, ihre Finanzen selbstbewusst und unkompliziert selbst in die Hand zu nehmen. Die vor uns liegende Reise ist vielversprechend, und wir freuen uns alle darauf, die Zukunft des absichtsorientierten KI-Zahlungsverkehrs mitzuerleben und aktiv mitzugestalten.

Gestalten Sie Ihre finanzielle Zukunft Ein sanfter Leitfaden zum Einkommensaufbau mit Blockchain

Wie man Empfehlungsprämien in passive Einkommensströme umwandelt