Stablecoin On-Chain Finance 2026 – Die Zukunft der digitalen Wirtschaft

Stablecoin On-Chain Finance 2026: Die Zukunft der digitalen Wirtschaft

Der Beginn des digitalen Zeitalters war revolutionär und hat ganze Branchen umgestaltet sowie wirtschaftliche Paradigmen neu definiert. Auf unserem weiteren Weg in diese neue Welt dürfte die Entwicklung von Stablecoin-On-Chain-Finanzdienstleistungen bis 2026 zu den transformativsten Entwicklungen der digitalen Wirtschaft zählen.

Die Entwicklung von Stablecoins

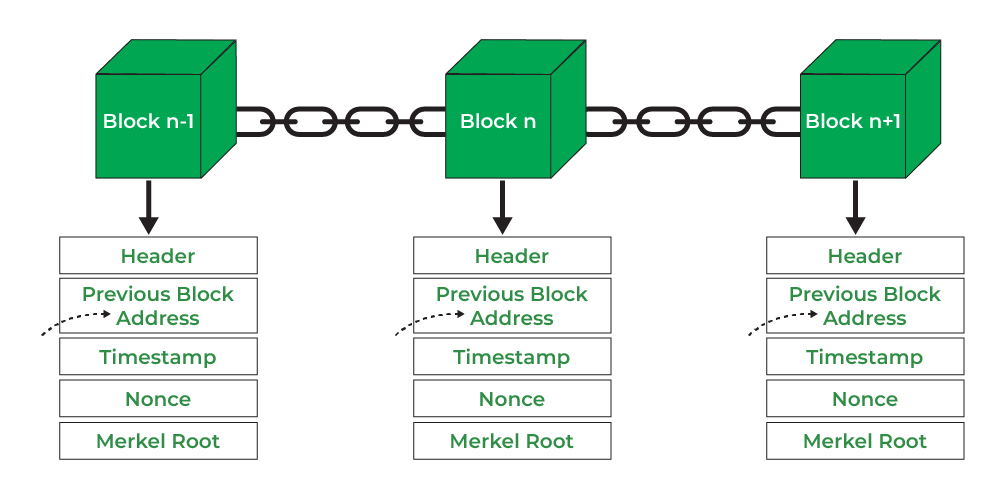

Stablecoins haben sich als Dreh- und Angelpunkt des modernen digitalen Finanzwesens etabliert und bieten Stabilität in einem ansonsten volatilen Kryptowährungsmarkt. Im Gegensatz zu traditionellen Kryptowährungen sind Stablecoins an den Wert traditioneller Vermögenswerte wie den US-Dollar, Gold oder sogar einen Währungskorb gekoppelt. Diese Kopplung gewährleistet eine relative Wertstabilität und macht sie zu einem idealen Zahlungsmittel für Transaktionen, Sparen und Kreditvergabe innerhalb der digitalen Wirtschaft.

Die Entwicklung von Stablecoins hat im letzten Jahrzehnt ein signifikantes Wachstum erlebt. Von den Anfängen des an Bitcoin gekoppelten Tether über den innovativen USD Coin bis hin zu algorithmischen Stablecoins wie DAI hat sich die Landschaft rasant weiterentwickelt. Bis 2026 wird erwartet, dass Stablecoins nahezu universelle Akzeptanz finden und sich nahtlos in dezentrale Finanzsysteme (DeFi) und zentralisierte Finanzsysteme integrieren.

Smart Contracts: Das Rückgrat der On-Chain-Finanzierung

Das Herzstück von Stablecoin-On-Chain-Finanzierung ist das Konzept der Smart Contracts – sich selbst ausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese digitalen Vereinbarungen automatisieren die Ausführung verschiedener Finanzprozesse, reduzieren den Bedarf an Intermediären und senken die mit traditionellen Finanzdienstleistungen verbundenen Kosten erheblich.

Bis 2026 werden Smart Contracts zum Fundament dezentraler Finanzdienstleistungen geworden sein und alles von Kreditvergabe und -aufnahme bis hin zu Versicherungen und Derivatehandel ermöglichen. Die Integration von Stablecoins in Smart Contracts wird nahtlose, automatisierte Transaktionen über verschiedene Finanzdienstleistungen hinweg ermöglichen. Stellen Sie sich eine Welt vor, in der Ihr Kreditantrag, Ihre Versicherungsmeldung oder Ihre Investitionstransaktion sofort und sicher abgewickelt wird – ganz ohne menschliches Eingreifen.

Dezentrale Finanzen (DeFi): Ein Paradigmenwechsel

Dezentrale Finanzen (DeFi) haben bereits begonnen, traditionelle Finanzsysteme zu revolutionieren, und bis 2026 wird ihr Einfluss unübersehbar sein. DeFi-Plattformen, die auf Stablecoins basieren und durch Smart Contracts gesteuert werden, werden eine Reihe von Finanzdienstleistungen anbieten – wie Kreditvergabe, Kreditaufnahme, Handel und Zinserträge – ohne die Notwendigkeit einer zentralen Instanz.

Die Vorteile von DeFi sind vielfältig. Dazu gehören niedrigere Gebühren, bessere Zugänglichkeit und die Demokratisierung von Finanzdienstleistungen. Bis 2026 wird sich DeFi voraussichtlich als praktikable Alternative zu traditionellen Finanzsystemen etabliert haben und sowohl Privatpersonen als auch Unternehmen neue Möglichkeiten eröffnen.

Interoperabilität über verschiedene Lieferketten hinweg

Eine der spannendsten Entwicklungen im Bereich der On-Chain-Finanzierung von Stablecoins ist die kettenübergreifende Interoperabilität. Diese Innovation ermöglicht den nahtlosen Transfer von Vermögenswerten und Transaktionen zwischen verschiedenen Blockchain-Netzwerken. Bis 2026 wird die kettenübergreifende Interoperabilität zu einem Standardmerkmal geworden sein, das es den Nutzern ermöglicht, die Stärken mehrerer Blockchains zu nutzen, ohne den Aufwand einer Konvertierung zwischen verschiedenen Token.

Diese Interoperabilität fördert höhere Liquidität, senkt Transaktionskosten und eröffnet neue Möglichkeiten für dezentrale Anwendungen (dApps) und dezentrale autonome Organisationen (DAOs). Stellen Sie sich vor, Sie könnten Ihre Stablecoins plattformübergreifend verleihen und Zinsen in verschiedenen Währungen verdienen – ganz ohne sich um die zugrundeliegenden technischen Komplexitäten kümmern zu müssen.

Regulierungslandschaft

Die regulatorischen Rahmenbedingungen für On-Chain-Finanzierung mit Stablecoins befinden sich noch im Aufbau, dürften sich aber bis 2026 deutlicher definieren und strukturieren. Regierungen und Aufsichtsbehörden weltweit erkennen zunehmend das Potenzial von Stablecoins und DeFi und arbeiten an Rahmenbedingungen, um Verbraucherschutz zu gewährleisten, Betrug vorzubeugen und systemische Risiken zu minimieren.

Bis 2026 dürfte eine Kombination aus regulatorischer Klarheit und Innovation erreicht sein. Stablecoins werden voraussichtlich der Regulierung unterliegen, doch diese Regulierung wird ihr Wachstum nicht hemmen. Vielmehr wird sie ein Sicherheitsnetz bilden, das Innovation und Vertrauen in das digitale Finanzökosystem fördert.

Die Rolle der Zentralbanken

Im Zuge der fortschreitenden Digitalisierung der Weltwirtschaft prüfen Zentralbanken die Einführung digitaler Zentralbankwährungen (CBDCs). Diese digitalen Versionen von Fiatwährungen sollen die Vorteile digitaler Transaktionen mit der Stabilität und dem Vertrauen in traditionelle Währungen verbinden.

Bis 2026 werden Zentralbanken weltweit voraussichtlich ihre digitalen Zentralbankwährungen (CBDCs) eingeführt haben, die dann neben Stablecoins und traditionellen Fiatwährungen existieren werden. Diese Koexistenz wird ein vielschichtiges digitales Finanzökosystem schaffen, in dem Nutzer die für ihre Bedürfnisse am besten geeignete Währungsform wählen können.

Die Zukunft des Zahlungsverkehrs

On-Chain-Finanzierung mit Stablecoins wird die Art und Weise, wie wir über Zahlungen denken, revolutionieren. Bis 2026 werden grenzüberschreitende Transaktionen so einfach und schnell abgewickelt wie lokale, wobei Stablecoins als Tauschmittel dienen. Zahlungsdienstleister werden Smart Contracts nutzen, um Transaktionen zu automatisieren und so Genauigkeit und Sicherheit zu gewährleisten.

Für Unternehmen bedeutet dies niedrigere Transaktionsgebühren, schnellere Abwicklungszeiten und eine größere globale Reichweite. Verbrauchern bietet es beispiellosen Komfort und Sicherheit, da sie mit einem einfachen Fingertipp auf ihrem Smartphone weltweit einkaufen können.

Umweltaspekte

Mit Blick auf die Zukunft ist es wichtig, die Umweltauswirkungen der Blockchain-Technologie zu berücksichtigen. Während der Energieverbrauch von Proof-of-Work-Netzwerken wie Bitcoin Anlass zur Sorge gibt, gewinnen Proof-of-Stake-Netzwerke und andere energieeffizientere Konsensmechanismen zunehmend an Bedeutung. Bis 2026 wird die Blockchain-Branche voraussichtlich bedeutende Fortschritte bei der Reduzierung ihres CO₂-Fußabdrucks erzielt haben und so die Nachhaltigkeit der digitalen Finanzrevolution gewährleisten.

Abschluss

Bis 2026 wird die On-Chain-Finanzierung von Stablecoins die digitale Wirtschaft transformiert haben und ein beispielloses Maß an Zugänglichkeit, Effizienz und Innovation bieten. Von der Entwicklung von Stablecoins über die Reifung von Smart Contracts, den Aufstieg von DeFi bis hin zur Integration von Cross-Chain-Interoperabilität – die Zukunft des digitalen Finanzwesens sieht vielversprechend und grenzenlos aus.

Wir stehen am Beginn einer neuen Ära und es ist klar: Stablecoin On-Chain Finance ist nicht nur ein technologischer Fortschritt, sondern eine Revolution, die unsere Finanzwelt grundlegend verändern wird. Die Reise hat gerade erst begonnen, und die Zukunft ist unglaublich spannend. Seien Sie gespannt auf den zweiten Teil dieser Betrachtung, in dem wir die Anwendungen und gesellschaftlichen Auswirkungen von Stablecoin On-Chain Finance bis 2026 genauer beleuchten.

Stablecoin On-Chain Finance 2026: Die Zukunft der digitalen Wirtschaft

Aufbauend auf den im ersten Teil gelegten Grundlagen richten wir unseren Blick nun weiter in die Zukunft und untersuchen die vielfältigen Anwendungen und gesellschaftlichen Auswirkungen von Stablecoin On-Chain Finance bis zum Jahr 2026. Dieser Teil geht tiefer auf das transformative Potenzial von Stablecoins, Smart Contracts und dezentraler Finanzierung ein und bietet einen Einblick, wie diese unsere Welt prägen werden.

Anwendungsbereiche von Stablecoin-On-Chain-Finanzierung

1. Mikrofinanzierung

Bis 2026 wird die On-Chain-Finanzierung von Stablecoins eine entscheidende Rolle bei der Demokratisierung der Mikrofinanzierung spielen. In Regionen mit schwach ausgeprägter traditioneller Bankeninfrastruktur werden Stablecoins ein zuverlässiges Zahlungsmittel für Kredite und Darlehen bieten. Mikrofinanzplattformen, die auf Smart Contracts basieren, werden Mikrokredite an Personen vergeben, die sonst keinen Zugang zu Krediten hätten, und so Unternehmer stärken und das Wirtschaftswachstum fördern.

2. Lieferkettenfinanzierung

Die Integration von Stablecoins in die Lieferkettenfinanzierung wird den globalen Warenhandel revolutionieren. Intelligente Verträge automatisieren Zahlungen und Abrechnungen, gewährleisten Transparenz und reduzieren Zeitaufwand und Kosten herkömmlicher Lieferkettenfinanzierung. Bis 2026 wird die auf Stablecoins basierende Lieferkettenfinanzierung Standard sein, wobei automatisierte Prozesse die Sicherheit und Effizienz jeder Transaktion gewährleisten.

3. Immobilien

Immobilientransaktionen werden durch On-Chain-Finanzierung mit Stablecoins einen tiefgreifenden Wandel erfahren. Intelligente Verträge automatisieren den Kauf- und Verkaufsprozess, reduzieren den Bedarf an Zwischenhändlern und senken die Transaktionskosten drastisch. Bis 2026 werden Immobilienplattformen, die Stablecoins nutzen, reibungslose, sichere und transparente Transaktionen ermöglichen und so den Immobilienerwerb für ein globales Publikum zugänglich machen.

4. Versicherung

Auch die Versicherungsbranche steht vor einem grundlegenden Wandel. Bis 2026 werden Versicherungspolicen, die auf Smart Contracts basieren und durch Stablecoins gedeckt sind, Schadenregulierungen in Echtzeit ermöglichen. Dadurch werden die Komplexität und Verzögerungen herkömmlicher Versicherungen reduziert. Dies senkt nicht nur die Kosten, sondern erhöht auch das Vertrauen und die Akzeptanz und macht Versicherungen zugänglicher und effizienter.

Gesellschaftliche Auswirkungen

1. Finanzielle Inklusion

Eine der bedeutendsten gesellschaftlichen Auswirkungen von Stablecoin-On-Chain-Finanzdienstleistungen bis 2026 wird die finanzielle Inklusion sein. In unterversorgten Regionen, in denen traditionelle Bankdienstleistungen nicht verfügbar oder unzuverlässig sind, werden Stablecoins einen Zugang zur globalen Wirtschaft ermöglichen. Durch die Bereitstellung eines stabilen und zugänglichen Mediums für Transaktionen, Ersparnisse und Kreditvergabe werden Stablecoins Millionen von Menschen die Teilnahme an der digitalen Wirtschaft ermöglichen.

2. Wirtschaftliche Stärkung

Stablecoin-On-Chain-Finanzierung wird sowohl Privatpersonen als auch Unternehmen stärken. Kleinstunternehmer erhalten Zugang zu Kapital ohne Sicherheiten oder herkömmliche Bonitätsprüfungen. Kleine Unternehmen profitieren von niedrigeren Transaktionskosten und schnelleren Zahlungsabwicklungen. Bis 2026 wird die wirtschaftliche Teilhabe durch Stablecoin-On-Chain-Finanzierung ein prägendes Merkmal unserer Welt sein.

3. Bildung und Kompetenzentwicklung

Die Integration von Stablecoin-On-Chain-Finanzierung in Bildungsplattformen eröffnet neue Wege für die Kompetenzentwicklung und Bildungsfinanzierung. Bis 2026 werden Studierende und Lehrende Zugang zu einer dezentralen Finanzierungsplattform haben, auf der Studiengebühren, Stipendien und Lehrmaterialien in Stablecoins bezahlt werden. Dadurch wird Bildung unabhängig von geografischen oder wirtschaftlichen Barrieren zugänglicher und erschwinglicher.

4. Ökologische Nachhaltigkeit

Die ökologische Nachhaltigkeit wird enorm von On-Chain-Finanzierung mit Stablecoins profitieren. Da die Blockchain-Branche kontinuierlich Innovationen vorantreibt und energieeffizientere Konsensmechanismen einführt, wird der CO₂-Fußabdruck digitaler Transaktionen sinken. Bis 2026 werden die gesamten Umweltauswirkungen von Finanztransaktionen, die mit Stablecoins abgewickelt werden, deutlich geringer sein als bei traditionellen Bankensystemen und somit zu einer nachhaltigeren Weltwirtschaft beitragen.

Auswirkungen von Regierung und Politik

1. Fiskalpolitik

Regierungen werden On-Chain-Finanzierung mit Stablecoins nutzen, um ihre Finanzpolitik zu modernisieren. Bis 2026 werden Steuererhebung, Staatsausgaben und öffentliche Dienstleistungen über Stablecoins abgewickelt, was für mehr Transparenz und Effizienz sorgt. Intelligente Verträge automatisieren Steuerzahlungen und staatliche Auszahlungen und reduzieren so Verwaltungskosten und Korruption.

2. Internationale Beziehungen

Stablecoin-On-Chain-Finanzierung wird die internationalen Beziehungen durch ein stabiles und effizientes Medium für grenzüberschreitende Transaktionen grundlegend verändern. Bis 2026 werden Länder Stablecoins für internationalen Handel, Geldtransfers und Entwicklungshilfe nutzen und so die Abhängigkeit von traditionellen Bankensystemen verringern. Dies wird die wirtschaftliche Zusammenarbeit und Stabilität weltweit fördern.

Herausforderungen und zukünftige Richtungen

1. Sicherheit und Datenschutz

Obwohl On-Chain-Finanzierung mit Stablecoins zahlreiche Vorteile bietet, birgt sie auch Herausforderungen in Bezug auf Sicherheit und Datenschutz. Bis 2026 wird der Fokus auf der Entwicklung robuster Sicherheitsprotokolle und datenschutzfreundlicher Technologien liegen, um Nutzer vor Betrug, Hacking und Datenlecks zu schützen.

2. Regulatorische Rahmenbedingungen

Die regulatorischen Rahmenbedingungen für On-Chain-Finanzierung mit Stablecoins werden sich weiterentwickeln. Bis 2026 werden Regierungen umfassende Regulierungsrahmen geschaffen haben, die Innovation und Verbraucherschutz in Einklang bringen. Diese Rahmen werden sicherstellen, dass Stablecoins und DeFi-Plattformen innerhalb rechtlicher und ethischer Grenzen agieren und gleichzeitig Innovationen fördern.

3. Technologische Fortschritte

Technologische Fortschritte werden die Entwicklung von Stablecoin On-Chain Finance weiterhin vorantreiben. Bis 2026 werden wir deutliche Verbesserungen bei der Skalierbarkeit, Transaktionsgeschwindigkeit und Interoperabilität der Blockchain erleben. Innovationen wie Layer-2-Lösungen, Cross-Chain-Bridges und dezentrale Orakel werden die Funktionalität und Effizienz des digitalen Finanzökosystems steigern.

Abschluss

Bis 2026 wird die On-Chain-Finanzierung mit Stablecoins zu einem Eckpfeiler der digitalen Wirtschaft geworden sein und ein beispielloses Maß an Zugänglichkeit, Effizienz und Innovation bieten. Von Mikrokrediten bis hin zu Immobilientransaktionen werden die Anwendungen von Stablecoins und Smart Contracts jeden Bereich unserer Finanzwelt durchdringen.

Die gesellschaftlichen Auswirkungen werden tiefgreifend sein und finanzielle Inklusion, wirtschaftliche Teilhabe und ökologische Nachhaltigkeit fördern. Regierungen und internationale Organisationen werden On-Chain-Finanzierung mit Stablecoins nutzen, um die Finanzpolitik zu modernisieren und die globale wirtschaftliche Zusammenarbeit zu stärken.

Obwohl Herausforderungen in den Bereichen Sicherheit, Datenschutz und Regulierung weiterhin bestehen werden, ist die Zukunft von Stablecoin-On-Chain-Finanzdienstleistungen äußerst vielversprechend. Die kontinuierlichen technologischen Fortschritte werden sicherstellen, dass diese digitale Revolution sicher, effizient und inklusiv bleibt.

Mit Blick auf diese transformative Zukunft wird deutlich, dass Stablecoin-On-Chain-Finanzierung nicht nur ein technologischer Fortschritt ist – sie ist eine Revolution, die unsere Finanzwelt auf unvorstellbare Weise verändern wird. Die Reise hat gerade erst begonnen, und die Zukunft ist unglaublich spannend.

Bleiben Sie dran für weitere Einblicke in die sich wandelnde Landschaft des digitalen Finanzwesens, wo Innovation auf Chancen trifft und die Zukunft des Geldes jeden Tag neu geschrieben wird.

Hier ist der Artikel zum Thema „Finanzielle Hebelwirkung durch Blockchain“:

Die Blockchain-Technologie hat nicht nur den Zahlungsverkehr revolutioniert, sondern auch neue Wege im Finanzwesen eröffnet. Zu den wirkungsvollsten Innovationen zählt die Anwendung von Fremdkapital auf Blockchain-basierte Vermögenswerte. Im Kern geht es dabei um die Nutzung von Fremdkapital, um die potenzielle Rendite einer Investition zu steigern. In der traditionellen Finanzwelt ist Fremdkapital seit Langem ein Eckpfeiler komplexer Handels- und Anlagestrategien und ermöglicht es den Marktteilnehmern, Vermögenswerte zu kontrollieren, die ihr ursprüngliches Kapital weit übersteigen. Die dezentrale und programmierbare Natur der Blockchain macht dieses leistungsstarke Instrument nun für eine neue Generation digitaler Vermögenswerte zugänglich und schafft so ein dynamisches und oft aufregendes Umfeld für Investoren.

Im Zentrum der Blockchain-basierten Finanzhebelwirkung steht das Konzept der dezentralen Finanzen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf offenen, erlaubnisfreien Blockchain-Netzwerken, vorwiegend Ethereum, abzubilden. Innerhalb dieses Ökosystems automatisieren Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, die Prozesse der Besicherung, Kreditaufnahme und -vergabe. Diese Automatisierung macht traditionelle Intermediäre wie Banken überflüssig, reduziert Reibungsverluste und erhöht den Zugang zu Finanzdienstleistungen.

Eine der einfachsten Möglichkeiten, Hebelwirkung im DeFi-Bereich zu nutzen, ist der Margin-Handel. Plattformen ermöglichen es Nutzern, Kryptowährungen gegen ihre bestehenden Bestände zu leihen, um größere Positionen zu handeln. Beispielsweise könnte ein Händler Ether (ETH) im Wert von 1.000 US-Dollar als Sicherheit hinterlegen und zusätzlich ETH im Wert von 2.000 US-Dollar leihen, um eine Position im Wert von 3.000 US-Dollar zu handeln. Steigt der ETH-Kurs um 10 %, würde seine ursprüngliche Investition von 1.000 US-Dollar einen Gewinn von 300 US-Dollar erzielen, was einer Rendite von 30 % auf sein eingesetztes Kapital entspricht. Dies ist eine deutliche Steigerung im Vergleich zu den 10 % Rendite, die er ohne Hebelwirkung erzielt hätte.

Kredit- und Darlehensprotokolle sind eine weitere wichtige Säule der Blockchain-basierten Finanzhebelwirkung. Nutzer können ihre Krypto-Assets in Kreditpools einzahlen und dafür Zinsen erhalten. Gleichzeitig können andere Nutzer Assets aus diesen Pools leihen, indem sie ihre eigenen Krypto-Assets als Sicherheit hinterlegen. Die Zinssätze für Kredite und Darlehen werden in der Regel algorithmisch auf Basis von Angebot und Nachfrage innerhalb des Protokolls bestimmt. Wenn Nutzer über diese Plattformen Assets leihen, nutzen sie im Wesentlichen ihre bestehenden Bestände, um mehr von einem bestimmten Asset zu erwerben und von dessen Wertsteigerung zu profitieren.

Die Mechanismen der Besicherung sind entscheidend für das Verständnis der Funktionsweise von Blockchain-Leverage. Im DeFi-Bereich sind Sicherheiten fast immer überbesichert. Das bedeutet, dass ein Kreditnehmer Sicherheiten im Wert von mehr als dem gewünschten Kreditbetrag hinterlegen muss. Um beispielsweise Stablecoins wie USDC im Wert von 1.000 US-Dollar zu leihen, muss ein Nutzer unter Umständen ETH im Wert von 1.500 US-Dollar hinterlegen. Diese Überbesicherung dient als Puffer gegen die extreme Preisvolatilität vieler Kryptowährungen. Fällt der Wert der Sicherheiten unter einen vorab festgelegten Schwellenwert (den Liquidationsschwellenwert), liquidiert der Smart Contract automatisch einen Teil der Sicherheiten, um den ausstehenden Kredit zu decken und Verluste für die Kreditgeber zu vermeiden. Dieser Liquidationsprozess ist ein wichtiges Risikomanagement-Element, stellt aber gleichzeitig ein potenzielles Risiko für Kreditnehmer dar.

Der Reiz höherer Renditen ist ein wesentlicher Treiber für die zunehmende Nutzung von Blockchain-basierten Finanzhebeln. In einem Markt, der für seine rasanten Preisschwankungen bekannt ist, ist das Potenzial zur Gewinnmaximierung äußerst attraktiv. Erfahrenen Händlern und anspruchsvollen Investoren bietet der Hebel eine Möglichkeit, die Kapitaleffizienz zu steigern und Marktchancen effektiver zu nutzen. Er ermöglicht die Entwicklung komplexer Handelsstrategien wie Arbitrage, bei der geringe Preisunterschiede zwischen verschiedenen Börsen mit höherem Kapitaleinsatz ausgenutzt werden, was zu höheren absoluten Gewinnen führt.

Darüber hinaus fördert die Hebelwirkung von Blockchain-Technologie Innovationen bei Anlageprodukten. Dezentrale Börsen (DEXs) und Plattformen für Perpetual Futures entwickeln sich stetig weiter und bieten Hebel von teils überraschend hoher Höhe. Einige Plattformen ermöglichen Hebel von 50x, 100x oder sogar mehr, sodass eine Investition von 1.000 US-Dollar eine Position im Wert von 50.000 bis 100.000 US-Dollar kontrollieren kann. Diese extremen Hebel bieten zwar das Potenzial für astronomische Gewinne, bergen aber auch entsprechende Risiken, die wir später genauer betrachten werden.

Die Zugänglichkeit von Blockchain-basierten Finanzinstrumenten ist ein weiterer entscheidender Vorteil. Anders als im traditionellen Finanzwesen, wo die Eröffnung von Margin-Konten und der Zugang zu komplexen Derivaten oft erhebliche Kapitalanforderungen und regulatorische Hürden erfordern, sind DeFi-Protokolle in der Regel offen zugänglich. Jeder mit Internetanschluss und Krypto-Wallet kann teilnehmen, wodurch der Zugang zu leistungsstarken Finanzinstrumenten demokratisiert wird. Diese Demokratisierung bedeutet jedoch auch, dass Personen mit geringerer Finanzkompetenz mit risikoreichen Instrumenten handeln können, was die Bedeutung von Aufklärung und verantwortungsvoller Teilnahme unterstreicht. Die zugrundeliegende Technologie, basierend auf Smart Contracts und Blockchain-Transparenz, gewährleistet, dass Transaktionen und Sicherheitenmanagement nachvollziehbar und verifizierbar sind. Dies schafft ein Maß an Vertrauen und Vorhersagbarkeit, das in intransparenten traditionellen Finanzsystemen oft fehlt. Der Open-Source-Charakter vieler DeFi-Protokolle ermöglicht zudem die Überprüfung durch die Community und kontinuierliche Verbesserungen, was die Robustheit dieser Finanzinstrumente weiter erhöht.

Das Versprechen höherer Renditen und eines demokratisierten Zugangs zu Finanzinstrumenten ist zwar verlockend, doch die Welt der Blockchain-basierten Finanzhebel ist mit erheblichen Risiken behaftet. Gerade die Volatilität, die Kryptowährungen für gehebelte Gewinne attraktiv macht, birgt auch enorme Gefahren. Dem enormen Aufwärtspotenzial steht ein ebenso hohes Abwärtsrisiko gegenüber, und die Geschwindigkeit, mit der sich Kryptomärkte bewegen können, birgt das Risiko rascher und verheerender Verluste.

Das größte Risiko für Kreditnehmer ist die Liquidation. Wie bereits erwähnt, erfordern DeFi-Protokolle eine Überbesicherung, um dieses Risiko zu mindern. Sollte der Marktpreis des Sicherheitenvermögens jedoch stark fallen, kann dessen Wert unter die Liquidationsschwelle sinken. In diesem Fall verkauft der Smart Contract automatisch einen Teil der Sicherheiten, um den Kredit zurückzuzahlen. Dies kann schnell geschehen, sodass der Kreditnehmer oft deutlich weniger Sicherheiten besitzt als ursprünglich und seine ursprüngliche Investition unter Umständen vollständig verliert. Bei extremen Markteinbrüchen kann es zu Kaskadenliquidationen kommen, bei denen der Verkauf von Sicherheiten die Preise weiter drückt und so in einem Teufelskreis weitere Liquidationen auslöst. Dieses Phänomen war besonders deutlich in Phasen hoher Marktvolatilität zu beobachten, wie beispielsweise beim Crash im Mai 2021, als Milliarden von Dollar an gehebelten Positionen auf DeFi-Plattformen liquidiert wurden.

Das Risiko von Smart Contracts ist ein weiterer kritischer Punkt. DeFi-Protokolle basieren auf Smart Contracts, und diese Verträge können, wie jede Software, Fehler oder Sicherheitslücken enthalten. Wird ein Smart Contract von Angreifern ausgenutzt, kann dies zum Verlust von Kundengeldern führen, einschließlich hinterlegter Sicherheiten oder geliehener Vermögenswerte. Audits durch Sicherheitsfirmen sind bei DeFi-Protokollen üblich, bieten aber keinen absoluten Schutz. Die Unveränderlichkeit der Blockchain bedeutet, dass die Behebung eines fehlerhaften Vertrags nach dessen Implementierung extrem schwierig sein kann und die Gelder unter Umständen unwiederbringlich verloren sind. Hacks und Exploits haben bereits zum Diebstahl von Hunderten Millionen Dollar aus DeFi-Protokollen geführt und verdeutlichen das inhärente Risiko dieser noch jungen Technologie.

Systemische Risiken innerhalb des DeFi-Ökosystems stellen ebenfalls eine Bedrohung dar. Vernetzung ist ein Kennzeichen von DeFi. Protokolle sind oft voneinander abhängig und schaffen so Abhängigkeiten. Beispielsweise kann ein Kreditprotokoll eine dezentrale Börse (DEX) als Preisorakel für die Bewertung seiner Sicherheiten nutzen, oder ein Stablecoin-Protokoll kann sich Geld von einem Kreditpool leihen. Fällt ein wichtiges Protokoll aus oder hat es mit erheblichen Problemen zu kämpfen, kann dies einen Dominoeffekt im gesamten Ökosystem auslösen und potenziell zu einer breiteren Marktkrise führen. Diese Vernetzung ermöglicht zwar komplexe Finanzstrategien, erhöht aber gleichzeitig das Risiko eines Systemzusammenbruchs.

Für Kreditgeber und Liquiditätsanbieter sind die Risiken ebenfalls erheblich. Zwar erhalten sie Zinsen auf ihre Einlagen, sind aber dem Kontrahentenrisiko der Kreditnehmer und dem allgemeinen Marktrisiko der Sicherheiten ausgesetzt. Bei einem Zahlungsausfall des Kreditnehmers (obwohl Smart Contracts dies im herkömmlichen Sinne weitgehend verhindern) oder einem deutlichen Wertverlust der Sicherheiten kann der Wert der Kredite beeinträchtigt werden. Wird eine Plattform zudem ausgenutzt oder kommt es zu einem sogenannten „Rug Pull“ (bei dem Entwickler ein Projekt im Stich lassen und mit den Geldern der Anleger verschwinden), können Kreditgeber ihre gesamte Einlage verlieren.

Regulatorische Unsicherheit ist ein weiterer wichtiger Faktor, der die Zukunft von Blockchain-basierten Finanzinstrumenten prägt. Regierungen und Aufsichtsbehörden weltweit ringen mit der Frage, wie digitale Vermögenswerte und DeFi klassifiziert und reguliert werden sollen. Das Fehlen klarer Regelungen schafft ein Umfeld der Unsicherheit für Nutzer und Entwickler. Zukünftige Regulierungen könnten Auswirkungen auf die verfügbaren Hebelarten, die zulässigen Sicherheiten und die KYC/AML-Anforderungen (Know Your Customer/Anti-Money Laundering) haben und damit den erlaubnisfreien Charakter von DeFi grundlegend verändern.

Schließlich darf der psychologische Aspekt des Hebels nicht unterschätzt werden. Der Reiz hoher Gewinne kann zu Selbstüberschätzung und impulsiven Entscheidungen führen. Die Geschwindigkeit und Zugänglichkeit von DeFi, kombiniert mit dem Potenzial für schnelle Gewinne, können Nutzer dazu verleiten, höhere Risiken einzugehen, als sie sich leisten können zu verlieren. Die emotionalen Folgen schneller Verluste durch Liquidation oder Marktabschwünge können schwerwiegend sein. Daher ist ein fundiertes Verständnis von Risikomanagement, gepaart mit einem disziplinierten Anlageansatz, unerlässlich. Dazu gehört das Setzen klarer Stop-Loss-Limits, das Verständnis von Liquidationsschwellen und das Investieren nur von Kapital, dessen Verlust man verkraften kann. Das komplexe Zusammenspiel von Technologie, Marktdynamik und menschlicher Psychologie macht den Blockchain-basierten Finanzhebel zu einem zweischneidigen Schwert: Er bietet immenses Potenzial für diejenigen, die ihn mit Fachwissen und Vorsicht nutzen, birgt aber erhebliche Gefahren für Unvorsichtige. Die Zukunft wird voraussichtlich eine kontinuierliche Weiterentwicklung dieser Instrumente mit sich bringen, wobei der Fokus zunehmend auf der Aufklärung der Nutzer, verbesserter Sicherheit und möglicherweise einem klareren regulatorischen Rahmen liegen wird.

Aufschwung der biometrischen Verifizierung – Die Zukunft der Sicherheit in einer vernetzten Welt

BOT-Algorithmus-Reichtumszuwachs – Die Zukunft des automatisierten Vermögensaufbaus – 1