Die Zukunft des Zahlungsverkehrs im Jahr 2026 gestalten

${title} ${description} ${keywords}

${part1}

Die Zukunft des Zahlungsverkehrs im Jahr 2026: Eine Vision von morgen

Willkommen zu einem Blick in die Zukunft des Zahlungsverkehrs im Jahr 2026. Dieses Jahrzehnt war geprägt von rasanten Veränderungen in der Finanzwelt, und auch 2026 verspricht, keine Ausnahme zu bilden. Am Beginn einer neuen Ära wollen wir die Landschaft des Zahlungsverkehrs erkunden, die von technologischen Fortschritten, regulatorischen Änderungen und einer wachsenden digitalen Wirtschaft angetrieben wird.

Technologische Innovationen: Das Rückgrat zukünftiger Zahlungen

Auch 2026 bleibt Technologie der Eckpfeiler der Zahlungsverkehrsbranche. Die Blockchain-Technologie, einst ein Nischenthema, hat sich zu einem Rückgrat für sichere, transparente und effiziente Transaktionen entwickelt. Bis 2026 wird die Blockchain nicht nur ihren Platz im Finanzdienstleistungssektor sichern, sondern auch in alltägliche Transaktionen Einzug halten und so die mit traditionellen Bankmethoden verbundenen Hürden und Kosten reduzieren.

Kryptowährungen und digitale Währungen haben sich etabliert, wobei digitale Zentralbankwährungen (CBDCs) zum Standard geworden sind. Das globale Finanzsystem integriert mittlerweile eine Mischung aus traditionellen und digitalen Währungen und schafft so ein hybrides Ökosystem, in dem Transaktionen je nach Bedarf und regulatorischen Vorgaben nahtlos zwischen Fiat- und digitalen Währungen umgeschaltet werden können.

Künstliche Intelligenz (KI) und maschinelles Lernen haben die Zahlungsabwicklung revolutioniert und ermöglichen Betrugserkennung in Echtzeit, personalisierte Kundenerlebnisse und prädiktive Analysen. Diese Technologien versetzen Finanzinstitute in die Lage, individuellere Dienstleistungen anzubieten und so die Kundenzufriedenheit und die betriebliche Effizienz zu steigern.

Strategische Neuausrichtung: Finanzdienstleistungen neu definieren

Die strategische Landschaft des Zahlungsverkehrs im Jahr 2026 ist durch einen Wandel hin zu inklusiveren und zugänglicheren Finanzdienstleistungen gekennzeichnet. Der Aufstieg von Fintech-Unternehmen hat das traditionelle Bankwesen grundlegend verändert und bietet innovative Lösungen für Bevölkerungsgruppen weltweit, die bisher keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Mobile Banking und digitale Geldbörsen sind allgegenwärtig und ermöglichen es den Menschen, ihre Finanzen zu verwalten, ohne auf physische Bankfilialen angewiesen zu sein.

Finanzielle Inklusion hat höchste Priorität, und Regierungen und der Privatsektor arbeiten zusammen, um sicherzustellen, dass Finanzdienstleistungen weltweit verfügbar sind. Dies hat zur Entwicklung kostengünstiger und wirkungsvoller Finanzprodukte geführt, die auf die Bedürfnisse verschiedener Bevölkerungsgruppen zugeschnitten sind.

Das Konzept der „Alles-Bank“ gewinnt zunehmend an Bedeutung, und Unternehmen bieten umfassende Finanzdienstleistungen an, die über das traditionelle Bankwesen hinausgehen. Diese „Super-Apps“ integrieren Zahlungsverkehr, Investitionen, Versicherungen und weitere Finanzdienstleistungen und bieten so eine Komplettlösung für die finanziellen Bedürfnisse ihrer Kunden.

Das dynamische Ökosystem: Zusammenarbeit und Innovation

Das Ökosystem des Zahlungsverkehrs im Jahr 2026 ist ein dynamisches Netzwerk der Zusammenarbeit und Innovation. Finanzinstitute, Technologieunternehmen, Aufsichtsbehörden und Verbraucher gestalten gemeinsam die Zukunft des Zahlungsverkehrs. Open Banking, das den Austausch von Finanzdaten zwischen verschiedenen Parteien unter strengen regulatorischen Vorgaben fördert, hat sich als Standard etabliert und treibt Wettbewerb und Innovation voran.

Die Zusammenarbeit zwischen traditionellen Banken und Fintech-Startups hat zur Entwicklung neuer Produkte und Dienstleistungen geführt, die die Stärken beider Welten nutzen. Diese Synergie hat zu effizienteren, sichereren und benutzerfreundlicheren Zahlungslösungen geführt.

Nachhaltigkeit und ethische Überlegungen sind mittlerweile fester Bestandteil des Zahlungsverkehrswesens. Finanzinstitute setzen verstärkt auf umweltfreundliche Technologien und Verfahren, um ihren CO₂-Fußabdruck zu verringern und nachhaltiges Wirtschaftswachstum zu fördern.

Wirtschaftstrends: Die Gestaltung der Zukunft

Die Wirtschaftslandschaft des Jahres 2026 ist geprägt von rasanter Globalisierung und der Integration digitaler Wirtschaftssysteme. Der Aufstieg des E-Commerce und von Online-Marktplätzen hat das Konsumverhalten grundlegend verändert, wobei digitale Zahlungen zur bevorzugten Transaktionsmethode geworden sind. Der globale Trend hin zu einem digital ausgerichteten Ansatz hat sich beschleunigt, und Länder führen digitale Währungen und Blockchain-basierte Systeme ein, um grenzüberschreitende Transaktionen zu vereinfachen.

Wirtschaftliche Trends deuten auf eine zunehmende Bedeutung datengestützter Entscheidungsfindung hin. Big-Data-Analysen und Echtzeit-Markteinblicke ermöglichen es Finanzinstituten, fundierte Entscheidungen zu treffen, Abläufe zu optimieren und ihren Kunden bessere Dienstleistungen anzubieten.

Die Welt nach der Pandemie hat eine Neubewertung von Arbeit und Lebensstil erlebt, wobei Telearbeit zur Norm geworden ist. Dieser Wandel hat zu Veränderungen im Konsumverhalten geführt und die Gestaltung und Bereitstellung von Zahlungsfinanzierungsdienstleistungen beeinflusst.

Blick in die Zukunft: Vorbereitung auf morgen

Mit Blick auf das Jahr 2026 und darüber hinaus muss sich die Zahlungsfinanzierungsbranche weiterhin an die sich ständig verändernden Rahmenbedingungen anpassen. Die Nutzung technologischer Fortschritte, die Förderung von Innovationen und die Priorisierung kundenorientierter Ansätze sind entscheidend, um relevant und wettbewerbsfähig zu bleiben.

Finanzinstitute müssen in kontinuierliche Weiterbildung investieren, um mit dem technologischen Wandel Schritt zu halten. Kooperationen und Partnerschaften sind unerlässlich, um neue Technologien optimal zu nutzen und das Dienstleistungsangebot zu erweitern.

Die Zukunft des Zahlungsverkehrs im Jahr 2026 sieht vielversprechend aus und bietet zahlreiche Möglichkeiten. Mit Fokus auf Innovation, Inklusion und Nachhaltigkeit wird die Branche die Art und Weise, wie wir Finanztransaktionen verwalten und wahrnehmen, grundlegend verändern und so eine vernetztere und effizientere Weltwirtschaft schaffen.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit spezifischen Trends und zukünftigen Entwicklungen befassen, die die Zahlungsfinanzierungsbranche im Jahr 2026 prägen werden. Von regulatorischen Änderungen bis hin zu Veränderungen im Verbraucherverhalten werden wir die Feinheiten dieser sich entwickelnden Landschaft untersuchen.

${title} ${description} ${keywords}

${part2}

Die Zukunft des Zahlungsverkehrs im Jahr 2026: Eine Vision von morgen (Fortsetzung)

Im zweiten Teil unserer Analyse der Zukunft des Zahlungsverkehrs im Jahr 2026 werden wir uns eingehender mit spezifischen Trends und zukünftigen Entwicklungen befassen, die die Branche prägen werden. Von regulatorischen Änderungen bis hin zu Veränderungen im Verbraucherverhalten werden wir die Komplexität dieser sich wandelnden Landschaft beleuchten.

Regulatorische Änderungen: Sich in der neuen Normalität zurechtfinden

Da sich der Zahlungsverkehr stetig weiterentwickelt, müssen auch die regulatorischen Rahmenbedingungen angepasst werden, um Sicherheit, Transparenz und Verbraucherschutz zu gewährleisten. Weltweit haben Regulierungsbehörden im Jahr 2026 strenge Vorschriften zur Steuerung digitaler Währungen und Blockchain-Technologien erlassen. Diese Vorschriften zielen darauf ab, die mit Betrug, Geldwäsche und Marktmanipulation verbundenen Risiken zu mindern.

Die Einführung globaler Standards für digitale Zahlungen hat grenzüberschreitende Transaktionen vereinfacht und die Komplexität des internationalen Handels reduziert. Regulatorische Testumgebungen wurden eingerichtet, um Fintech-Unternehmen die Möglichkeit zu geben, innovative Zahlungslösungen unter kontrollierten Bedingungen zu erproben und so eine Kultur des Experimentierens und der Innovation zu fördern.

Die Gesetze zum Datenschutz wurden verschärft, um sicherzustellen, dass Finanzinstitute verantwortungsvoll mit Kundendaten umgehen. Diese Regelungen haben zur Einführung fortschrittlicher Verschlüsselungs- und sicherer Datenspeichertechniken geführt und bieten Kunden somit mehr Sicherheit.

Veränderungen im Konsumverhalten: Die digitale Revolution

Das Konsumverhalten im Jahr 2026 wird maßgeblich durch die rasante Verbreitung digitaler Technologien beeinflusst. Der Komfort und die Sicherheit digitaler Zahlungen haben zu einem drastischen Rückgang der Bargeldnutzung geführt. Verbraucher bevorzugen heute die einfache Handhabung von mobilen Geldbörsen, digitalen Währungen und kontaktlosen Zahlungen, die schnellere und sicherere Transaktionsmöglichkeiten bieten.

Der Aufstieg des Social Commerce hat das Einkaufserlebnis grundlegend verändert, da Konsumenten ihre Einkäufe direkt über Social-Media-Plattformen tätigen. Dieser Trend hat Zahlungsdienstleister dazu veranlasst, nahtlose Zahlungslösungen in Social-Media-Ökosysteme zu integrieren und so ein reibungsloses und integriertes Einkaufserlebnis zu ermöglichen.

Die Pandemie hat den Trend zu digitalen Zahlungen beschleunigt. Verbraucher und Unternehmen nutzen gleichermaßen neue Zahlungsmethoden, um soziale Distanz zu wahren und physische Kontakte zu reduzieren. Diese Entwicklung führte zur Entwicklung kontaktloser Zahlungstechnologien wie Nahfeldkommunikation (NFC) und QR-Code-Zahlungen, die heute im Alltag allgegenwärtig sind.

Zukünftige Entwicklungen: Innovationen am Horizont

Mit Blick auf die Zukunft werden mehrere Innovationen die Zahlungsfinanzierungsbranche im Jahr 2026 grundlegend verändern. Die Integration von IoT-Geräten (Internet der Dinge) in Zahlungssysteme hat neue Wege für sichere und komfortable Transaktionen eröffnet. Intelligente Verträge, die auf der Blockchain-Technologie basieren, gewinnen zunehmend an Bedeutung und automatisieren und sichern Transaktionen ohne die Notwendigkeit von Zwischenhändlern.

Technologien wie Augmented Reality (AR) und Virtual Reality (VR) werden erforscht, um das Zahlungserlebnis zu verbessern. Diese Technologien bieten immersive und interaktive Schnittstellen, die es Kunden ermöglichen, Zahlungslösungen auf ansprechendere Weise zu visualisieren und mit ihnen zu interagieren.

Das Konzept der dezentralen Finanzdienstleistungen (DeFi) hat an Bedeutung gewonnen und bietet dezentrale und erlaubnisfreie Finanzdienstleistungen an. DeFi-Plattformen nutzen die Blockchain-Technologie, um Kreditvergabe, -aufnahme und Handelsdienstleistungen ohne die Notwendigkeit traditioneller Finanzintermediäre anzubieten.

Vorbereitung auf die Zukunft: Strategien für den Erfolg

Um im sich wandelnden Zahlungsfinanzierungssektor erfolgreich zu sein, müssen Finanzinstitute strategische Ansätze verfolgen, die auf Innovation, Kundenorientierung und die Einhaltung regulatorischer Vorgaben ausgerichtet sind. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Setzen Sie auf Technologie: Investieren Sie in Spitzentechnologien wie Blockchain, KI und maschinelles Lernen, um die Transaktionssicherheit, die Effizienz und das Kundenerlebnis zu verbessern.

Fokus auf Kundenerlebnis: Entwicklung personalisierter und reibungsloser Zahlungslösungen, die den vielfältigen Bedürfnissen der Verbraucher gerecht werden. Nutzung von Datenanalysen, um Einblicke in das Verbraucherverhalten zu gewinnen und die Services entsprechend anzupassen.

Zusammenarbeiten und Innovationen vorantreiben: Pflegen Sie Partnerschaften mit Fintech-Unternehmen, Technologiefirmen und Regulierungsbehörden, um neue Technologien zu nutzen und Innovationen zu fördern.

Sicherheit und Compliance haben Priorität: Wir implementieren robuste Sicherheitsmaßnahmen und halten uns an die gesetzlichen Bestimmungen, um den Schutz der Kundendaten zu gewährleisten und das Vertrauen aufrechtzuerhalten.

Investieren Sie in Talente und Weiterbildung: Entwickeln Sie Ihre Mitarbeiter kontinuierlich weiter, um mit technologischen Fortschritten und regulatorischen Änderungen Schritt zu halten. Investieren Sie in Schulungsprogramme, um Ihre Mitarbeiter mit den notwendigen Kompetenzen für die Zukunft des Zahlungsverkehrs auszustatten.

Der Weg nach vorn: Eine strahlende Zukunft

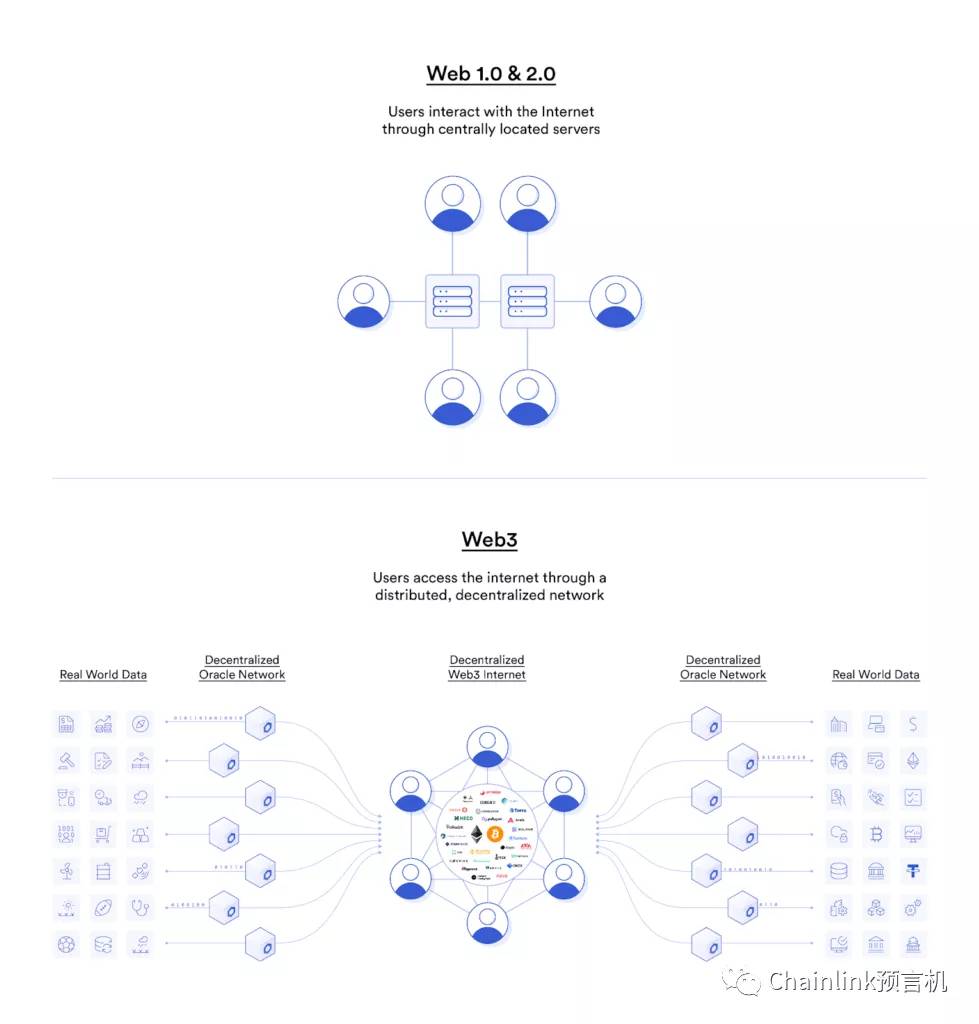

Die digitale Welt befindet sich in einem tiefgreifenden Wandel: vom zentralisierten, plattformdominierten Web2 hin zum dezentralen, nutzerzentrierten Web3. Dies ist nicht bloß ein Upgrade, sondern eine grundlegende Neugestaltung unserer Art zu interagieren, Transaktionen abzuwickeln und – ganz entscheidend – online Gewinne zu erzielen. Web3, basierend auf Blockchain-Technologie, Kryptowährungen und Konzepten wie NFTs und dezentralen autonomen Organisationen (DAOs), bietet ein ideales Umfeld für Innovation und Vermögensbildung. Wer bereit ist, die komplexen Zusammenhänge zu verstehen, dem eröffnen sich unzählige Gewinnmöglichkeiten – so vielfältig wie die digitale Welt selbst.

Im Kern geht es bei Web3 um die Verlagerung von Eigentum und Kontrolle von Großkonzernen hin zu einzelnen Nutzern. Im Web2 hingegen besitzen Plattformen wie Social-Media-Giganten oder E-Commerce-Marktplätze die Schlüssel zu den Nutzerdaten und diktieren die Nutzungsbedingungen. Web3 zielt darauf ab, diese Macht zu dezentralisieren. Nutzer können ihre Daten und digitalen Güter besitzen und sogar bei der Steuerung der von ihnen genutzten Plattformen mitbestimmen. Diese Verlagerung des Eigentums ist die Grundlage für neue Geschäftsmodelle.

Eine der einfachsten Möglichkeiten, im Web3 Gewinne zu erzielen, sind Kryptowährungen. Obwohl sie oft als Spekulationsobjekte gelten, sind Kryptowährungen die nativen Währungen des dezentralen Internets. Neben dem einfachen Handel kann das Verständnis ihres Nutzens in spezifischen Ökosystemen Gewinne ermöglichen. Staking beispielsweise erlaubt es Inhabern, Belohnungen zu verdienen, indem sie ihre Kryptowährungen sperren, um den Netzwerkbetrieb zu unterstützen. Dies ist vergleichbar mit Zinsen auf einem herkömmlichen Bankkonto, jedoch oft mit deutlich höheren Renditen, allerdings auch mit einem höheren Risiko. Dezentrale Finanzprotokolle (DeFi) bieten noch komplexere Möglichkeiten und ermöglichen es Nutzern, über Smart Contracts mit ihren Krypto-Assets Kredite zu vergeben, zu leihen und Renditen zu erzielen. So werden Finanztransaktionen ohne Zwischenhändler automatisiert.

Das wahre Gewinnpotenzial von Web3 liegt jedoch im Verständnis und der Wertschöpfung innerhalb seiner einzigartigen ökonomischen Strukturen. Hier kommt die Tokenomics ins Spiel. Tokenomics bezeichnet das Design und die Ökonomie einer Kryptowährung oder eines Tokens. Es ist von entscheidender Bedeutung zu verstehen, wie ein Token innerhalb eines bestimmten Ökosystems erstellt, verteilt, verwendet und vernichtet wird. Manche Token gewähren Mitbestimmungsrechte und ermöglichen es den Inhabern, über Vorschläge abzustimmen, die die Zukunft eines Projekts prägen. Andere sind Utility-Token, die für den Zugriff auf Dienste oder Funktionen innerhalb einer Anwendung unerlässlich sind. Gewinne lassen sich erzielen, indem man Token hält, deren Wert aufgrund der wachsenden Nützlichkeit und Akzeptanz des zugehörigen Projekts voraussichtlich steigt, oder indem man aktiv am Ökosystem teilnimmt, um diese Token zu verdienen.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat völlig neue Einnahmequellen erschlossen. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an digitalen oder physischen Objekten repräsentieren und auf einer Blockchain gespeichert sind. Ursprünglich in der Kunstwelt bekannt, umfassen NFTs mittlerweile auch Musik, Sammlerstücke, In-Game-Gegenstände, virtuelle Immobilien und sogar Tickets. Für Kreative bieten NFTs eine direkte Möglichkeit, ihre Werke zu monetarisieren, traditionelle Zwischenhändler zu umgehen und Lizenzgebühren aus Weiterverkäufen zu erhalten. Für Sammler und Investoren besteht der Gewinn aus NFTs darin, vielversprechende Projekte zu identifizieren, Vermögenswerte mit Wertsteigerungspotenzial zu erwerben und diese strategisch auf offenen Marktplätzen zu handeln. Entscheidend ist, den Hype zu durchschauen und den zugrundeliegenden Nutzen sowie die Community eines NFT-Projekts zu verstehen. Ein Projekt mit einer soliden Roadmap, einer aktiven Community und einem konkreten Anwendungsfall für seine NFTs hat eine höhere Wahrscheinlichkeit, seinen Wert zu erhalten.

Über individuelle Vermögenswerte hinaus bietet die Teilnahme an DAOs einen gemeinschaftlichen Ansatz zur Gewinnmaximierung im Web3-Bereich. DAOs sind Organisationen, die durch Smart Contracts und die kollektiven Entscheidungen ihrer Token-Inhaber gesteuert werden. Mitglieder können ihre Fähigkeiten – sei es in der Entwicklung, im Marketing oder im Community-Management – gegen Token einbringen und werden so zu Miteigentümern und Anteilseignern. Gewinne innerhalb einer DAO lassen sich erzielen, indem man Token-Belohnungen für Beiträge erhält, vom DAO-Kapital profitiert, das in andere Web3-Projekte investieren kann, oder einfach Governance-Token hält, deren Wert mit dem wachsenden Einfluss und Erfolg der DAO steigt. Dieses Modell demokratisiert Unternehmertum und ermöglicht es verschiedenen Gruppen, zusammenzuarbeiten und an den Erfolgen ihrer gemeinsamen Anstrengungen teilzuhaben.

Darüber hinaus ist die Entwicklung dezentraler Anwendungen (dApps) ein direkter Weg, um im Web3 Wert zu schaffen und Gewinne zu erzielen. Im Gegensatz zu herkömmlichen Apps laufen dApps auf einem Blockchain-Netzwerk, was sie transparent, zensurresistent und oft sicherer macht. Entwickler können dApps erstellen, die neue Dienste anbieten, bestehende verbessern oder Probleme lösen, die von Web2-Lösungen nicht abgedeckt werden. Monetarisierungsstrategien für dApps können die Bezahlung von Premium-Funktionen, die Ausgabe nativer Token, die Nutzer für den Zugriff auf Dienste benötigen, oder das Verdienen von Transaktionsgebühren im Netzwerk umfassen. Entscheidend ist hierbei, einen echten Bedarf oder eine signifikante Verbesserung gegenüber bestehenden Web2-Angeboten zu identifizieren. Die dezentrale Natur des Web3 ermöglicht innovative Geschäftsmodelle, wie beispielsweise Play-to-Earn-Spiele, bei denen Spieler durch die Teilnahme am Spiel Kryptowährung und NFTs verdienen, oder dezentrale Social-Media-Plattformen, die Nutzer für die Erstellung von Inhalten und deren Engagement belohnen.

Das Metaverse, ein persistentes, vernetztes System virtueller Räume, eröffnet dem Web3 ein weiteres lukratives Geschäftsfeld. Obwohl es sich noch in der Entwicklungsphase befindet, entwirft das Metaverse die Vision einer Zukunft, in der wir in immersiven digitalen Umgebungen arbeiten, spielen und soziale Kontakte pflegen. In diesen virtuellen Welten sind digitale Grundstücke, Avatar-Accessoires und In-World-Dienste handelbare Güter, die häufig durch NFTs repräsentiert werden. Unternehmen können profitieren, indem sie eine virtuelle Präsenz aufbauen, Waren und Dienstleistungen anbieten, Veranstaltungen ausrichten oder Erlebnisse im Metaverse schaffen. Privatpersonen können profitieren, indem sie virtuelle Güter entwickeln, Dienstleistungen für Metaverse-Nutzer anbieten oder in virtuelle Immobilien investieren. Der Schlüssel zum Erfolg liegt darin, die sich entwickelnde Dynamik dieser virtuellen Ökonomien zu verstehen und frühzeitig erfolgreiche Plattformen und Trends zu nutzen.

Der Übergang zu Web3 ist nicht ohne Herausforderungen. Die Volatilität der Kryptowährungsmärkte, regulatorische Unsicherheit und die steile Lernkurve können abschreckend wirken. Doch für diejenigen, die lernbereit und anpassungsfähig sind, bietet Web3 eine beispiellose Chance, an der nächsten Generation des Internets teilzuhaben und davon zu profitieren. Es ist ein Bereich, in dem Innovation, Gemeinschaft und Dezentralisierung zusammenwirken, um eine gerechtere und lohnendere digitale Zukunft zu schaffen.

In unserer weiteren Betrachtung der Gewinnmöglichkeiten durch die Web3-Revolution gehen wir tiefer auf die praktischen Strategien und differenzierten Ansätze ein, die in dieser dynamischen digitalen Landschaft zum Erfolg führen können. Die grundlegenden Konzepte der Dezentralisierung und Tokenomics sind zwar unerlässlich, doch erst das Verständnis ihrer Anwendung in realen Szenarien ermöglicht konkrete Gewinne. Dieser Abschnitt konzentriert sich auf die sich wandelnden Rollen von Kreativen, Entwicklern und Investoren und darauf, wie sie Web3-Technologien finanziell nutzen können.

Für Kreative bedeutet Web3 einen bedeutenden Paradigmenwechsel in der Monetarisierung ihrer Kunst, Musik, Texte und anderer digitaler Ausdrucksformen. Die Einführung von NFTs hat den Vertrieb und Verkauf kreativer Werke demokratisiert. Anstatt auf Zwischenhändler angewiesen zu sein, die einen erheblichen Anteil einbehalten, können Künstler ihre Werke nun direkt als NFTs erstellen und an ein globales Publikum verkaufen. Diese direkte Verbindung maximiert nicht nur ihre Einnahmen pro Verkauf, sondern eröffnet auch Möglichkeiten für passives Einkommen durch Smart Contracts, die dem Urheber automatisch einen Prozentsatz jedes zukünftigen Weiterverkaufs auszahlen. Dieser Lizenzmechanismus ist revolutionär und stellt sicher, dass Kreative von der langfristigen Wertsteigerung ihrer Werke profitieren – ein Konzept, das im Web2-Kunstmarkt weitgehend fehlte. Neben der bildenden Kunst können Musiker ihre Tracks als NFTs verkaufen und exklusive Inhalte oder Anteile an ihren Songs anbieten. Schriftsteller können ihre Geschichten oder Essays tokenisieren und so digitale Sammlerstücke schaffen oder Lesern ermöglichen, in ihre literarischen Projekte zu investieren. Der Schlüssel zum Erfolg als Content-Ersteller im Web3-Bereich liegt darin, eine starke Marke und Community rund um die eigenen Werke aufzubauen, Engagement zu fördern und NFT-Aktionen strategisch zu nutzen, um Aufmerksamkeit und Nachfrage zu generieren. Ebenso wichtig ist es, die Feinheiten verschiedener Blockchain-Plattformen für NFTs – wie Ethereum, Solana oder Polygon – und ihrer jeweiligen Marktplätze zu verstehen, um die Reichweite zu optimieren und Transaktionsgebühren zu minimieren.

Für Entwickler eröffnet Web3 eine Vielzahl an Möglichkeiten, die Infrastruktur und Anwendungen zu entwickeln, die die dezentrale Zukunft prägen werden. Der Bedarf an qualifizierten Blockchain-Entwicklern, Smart-Contract-Ingenieuren und dApp-Designern ist enorm. Die Entwicklung dezentraler Anwendungen (dApps) ist ein direkter Weg zu Innovation und Gewinn. Diese Anwendungen reichen von dezentralen Börsen (DEXs), die den Handel mit Kryptowährungen ohne Zwischenhändler ermöglichen, über dezentrale soziale Netzwerke, die Nutzer für ihr Engagement belohnen, bis hin zu dezentralen autonomen Organisationen (DAOs), die die gemeinschaftliche Steuerung erleichtern. Die Monetarisierungsstrategien für dApp-Entwickler sind vielfältig. Sie können durch Transaktionsgebühren ihrer Plattform, durch die Ausgabe und den Verkauf nativer Token, die Nutzen oder Steuerung innerhalb ihrer dApp ermöglichen, oder durch das Angebot von Premium-Funktionen und -Diensten Einnahmen erzielen. Der Vorteil der dApp-Entwicklung liegt in ihrer Transparenz und Unveränderlichkeit. Einmal auf einer Blockchain bereitgestellt, ist die Kernlogik einer dApp, die durch Smart Contracts gesteuert wird, ohne Konsens kaum zu ändern, was das Vertrauen der Nutzer stärkt. Um hier erfolgreich zu sein, reicht es oft nicht aus, nur eine funktionsfähige dApp zu entwickeln, sondern auch ein überzeugendes Nutzererlebnis zu schaffen, eine lebendige Community zu fördern und ein nachhaltiges Tokenomisches Modell zu entwickeln, das Anreize für Teilnahme und Wachstum bietet.

Investoren und Händler im Web3-Bereich verfügen über ein breites Spektrum an Strategien, die weit über den reinen Kauf und Verkauf von Kryptowährungen hinausgehen. Dezentrale Finanzen (DeFi) bieten ausgefeilte Möglichkeiten zur Renditegenerierung. Plattformen ermöglichen es Nutzern, Liquidität für Handelspaare auf dezentralen Börsen (DEXs) bereitzustellen und so einen Teil der Handelsgebühren zu erhalten. Andere bieten Staking-Dienste an, bei denen Nutzer ihre Krypto-Assets sperren, um ein Blockchain-Netzwerk zu sichern und Belohnungen zu verdienen. Lending-Protokolle ermöglichen es Nutzern, Zinsen zu erhalten, indem sie ihre Kryptowährungen an Kreditnehmer verleihen. Für Anleger mit höherer Risikotoleranz kann die Teilnahme an der Einführung neuer Projekte über Initial Coin Offerings (ICOs) oder Initial DEX Offerings (IDOs) signifikante Renditen abwerfen, birgt jedoch erhebliche Risiken. Das Verständnis der Grundlagen von Blockchain-Projekten – ihrer Technologie, ihres Anwendungsfalls, ihres Teams und ihrer Community – ist entscheidend für fundierte Anlageentscheidungen. Die Diversifizierung über verschiedene Anlageklassen innerhalb des Web3-Bereichs, einschließlich Kryptowährungen, NFTs und Governance-Token, ist ein sinnvoller Ansatz zur Risikominderung. Darüber hinaus kann die aktive Teilnahme an DAOs als Token-Inhaber auch profitabel sein, da erfolgreiche DAOs oft ihre Kassen aufstocken und den Wert ihrer Governance-Token steigern.

Das Konzept des Metaverse, obwohl noch in der Entwicklungsphase, birgt immenses Gewinnpotenzial. Stellen Sie sich vor, Sie besitzen ein virtuelles Grundstück auf einer beliebten Metaverse-Plattform und vermieten es an Unternehmen, die einen virtuellen Laden eröffnen möchten. Oder Sie entwickeln virtuelle Erlebnisse wie Konzerte, Kunstgalerien oder Lernsimulationen und erheben Eintritt. Die digitalen Güter im Metaverse – Avatare, Kleidung, Accessoires und sogar virtuelle Haustiere – sind oft handelbare NFTs und schaffen so eine dynamische Wirtschaft für digitale Modedesigner, 3D-Modellierer und Entwickler virtueller Welten. Um im Metaverse erfolgreich zu sein, benötigen Sie Weitblick, ein Verständnis für digitale Wirtschaftssysteme und die Fähigkeit, aufkommende Trends und Plattformen mit Erfolgspotenzial zu erkennen. Frühe Investitionen in virtuelles Land, die Entwicklung fesselnder virtueller Erlebnisse oder die Schaffung begehrter digitaler Güter können mit zunehmender Reife dieser virtuellen Welten zu erheblichen Renditen führen.

Web3 eröffnet zudem neue Möglichkeiten, durch Teilnahme und Engagement Geld zu verdienen. Play-to-Earn-Modelle (P2E) erfreuen sich großer Beliebtheit: Spieler können durch das Spielen Kryptowährung und NFTs verdienen. Diese Assets lassen sich anschließend auf Marktplätzen gewinnbringend verkaufen. Auch einige dezentrale Social-Media-Plattformen belohnen Nutzer mit Token für das Erstellen und Kuratieren von Inhalten und machen so soziale Interaktion zu einer Einnahmequelle. „Learn-to-Earn“-Initiativen, bei denen Nutzer für das Absolvieren von Lernmodulen zu Blockchain und Web3 mit Kryptowährung belohnt werden, bieten ebenfalls einen einfachen Einstieg ins Lernen und Verdienen. Diese Modelle wandeln passiven Internetkonsum in aktive Teilnahme mit wirtschaftlichen Anreizen um.

Das zentrale Thema beim Profitieren von Web3 ist der Wandel vom passiven Konsum hin zu aktiver Teilhabe und Mitbestimmung. Ob Sie nun Schöpfer, Entwickler, Investor oder einfach nur ein engagierter Nutzer sind: Web3 bietet die Werkzeuge und Rahmenbedingungen, um Werte zu schaffen, die zuvor in den Händen weniger Großkonzerne konzentriert waren. Es fördert eine Denkweise der gemeinsamen Wertschöpfung, des Community-Aufbaus und der dezentralen Steuerung. Auch wenn der Weg mit Web3 komplex und volatil sein kann, sind die potenziellen Gewinne immens für diejenigen, die bereit sind, zu lernen, sich anzupassen und sich mit dieser transformativen Technologie auseinanderzusetzen. Die Zukunft des Internets wird gerade gestaltet – eine Zukunft, in der Nutzer nicht nur Konsumenten, sondern auch Eigentümer und Nutznießer sind.

Native AA-Skalierbarkeit gewinnt – Revolutionierung der Leistung in der modernen Technologielandscha

Sich im Steuerdschungel des Bitcoin-Handels zurechtfinden – Ein umfassender Leitfaden